【実体験】AGビジネスサポートの審査はどんな内容?実際に通過できた口コミを参考に流れを解説

AGビジネスサポートは事業資金のビジネスローンに特化したサービスです。

もちろん他のローンサービスと同様に、AGビジネスサポートで借入するには貸金業法に基づいた審査に通る必要があります。

そこで実際にAGビジネスサポートへの申し込みをして審査に通過した体験談や口コミ集めてみたところ、年間売上約300万円の個人事業主も審査に通過していることがわかりました。

事業資金調達の融資をおこなうAGビジネスサポートは、個人事業主・自営業者、また法人も利用可能なので確認してみてください。

AGビジネスサポートの公式サイト | ・最短即日で融資 ・web完結で借入可能 ・個人事業主も無担保で借りられる ※お申し込みの混雑状況により、日数がかかる場合があります。 余裕をもってお申込みください。 |

|---|

この記事では、そのような体験談や口コミをもとにAGビジネスサポートの審査内容や審査時間などを紹介します。

AGビジネスサポート「事業者ローン」のビジネスローンは審査厳しいのか?超零細の個人事業主の私が申し込んでみた

AGビジネスサポートの審査は厳しいのか?といったローン審査難易度についての口コミがよくあります。

実際に年間売上300万強程度の個人事業主が、AGビジネスサポートのビジネスローンに申し込みした結果、無事に審査を通過しました。

AGビジネスサポート以外のビジネスローンも検討してみたい方は、以下の記事も読んでみてください。

【実体験】AGビジネスサポートのローン審査申し込みの様子と結果

AGビジネスサポートのビジネスローンに申し込み、50万の融資を受けることができました。

今回は、その融資を受けるに至ったきっかけや経緯、ローン審査後の流れなどを振り返って説明したいと思います。

AGビジネスサポートの公式サイト | ・最短即日で融資 ・web完結で借入可能 ・個人事業主も無担保で借りられる ※お申し込みの混雑状況により、日数がかかる場合があります。 余裕をもってお申込みください。 |

|---|

では実際に小規模の個人事業主がAGビジネスサポートのビジネスローンを申しこんだ場合、審査に通ることができたのかどうか?についての体験談をご紹介します。

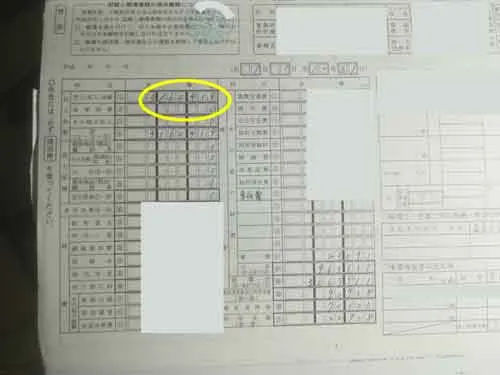

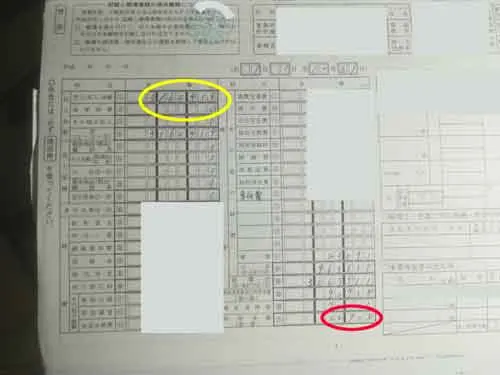

実際の事業収支表

平成30年の年間売り上げ(収入)は3,160,419円です。

※黄色の丸印

そして、所得金額は、22,908円です。

※赤色の丸印

赤字決算ではないものの、ローンの審査落ちの不安はありました。

しかし、AGビジネスサポート公式サイトには「赤字決算でも申し込みできる」と記載されているので、難易度は低いのでは?と感じています。

赤字決算でない私の場合はこの内訳の数字で果たして審査に通るのか、審査落ちするのかどうか?

結果を口コミ・評判として報告します。

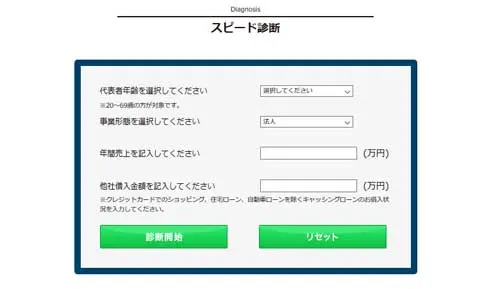

ローン審査前にスピード診断をしてみました

公式ページにて本審査の申し込みをする前に、「5秒スピード診断」というボタンがありました。

現在のAGビジネスサポートの5秒診断

まずは診断をやって見ました。

「スピード診断」ボタンをクリック。

そうしますと、次のような画面が表示されます。

ここで手順としては、

- 代表者を選択(法人のお客様は75歳まで、個人事業主のお客様は69歳まで)

- 事業形態を選択(法人OR個人事業主OR給与所得者)

- 年間売上を記入

- 他社借入金額を記入(※クレジットカードでのショッピング、住宅ローン、自動車ローンを除くキャッシングローンのお借入状況を入力)

たった5点を選択・入力するだけです。

筆者の場合は、

- 年齢・・・50歳以上

- 事業形態・・・個人事業主

- 年間売り上げ・・・316万

- 他社借り入れ金額・・・0円

という条件です。

そうすると診断結果はこのようになりました。

「ご融資の検討が可能です。ぜひこのままお申し込みください。本審査にて審査結果・ご融資可能金額を算出させていただきます」

とメッセージが表示されました!

しかし、但し書きがあります。

このように書いてあると、やはり心配な面は残ります。

実際の仮審査の申込の様子や電話連絡についても解説

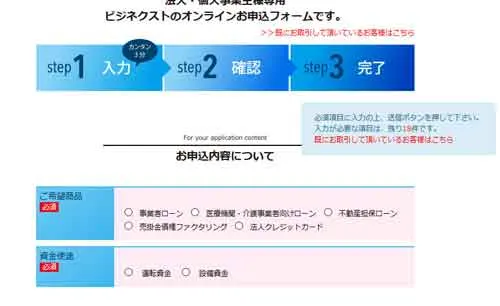

では実際に仮審査の申し込みをした手順についてを解説します。

「必須」と書いてあるところだけを埋めていきます。

18項目でストレスなく簡単に完了できます。

・注意点

「申し込みページに移動」してから、時間が長く経ってしまうと、時間切れとなり申し込みボタンを押しても、完了できない場合があります。

目安は10分程度です。必要な記入情報を確認したら、一度メモ帳などで記入事項を保存して、新たにリンクからページに入り直してから記入を始めることをおすすめします。

ここで選択するのは「事業者ローン」。不動産があり担保にしてもよいという方は、「不動産担保ローン」でも可。

※不動産を所有している方は、AGビジネスサポート不動産担保ローンも申込可能。

参考 ・不動産担保ローンの融資が早い!法人・個人事業主におすすめの土地担保ローン徹底比較

・注意!

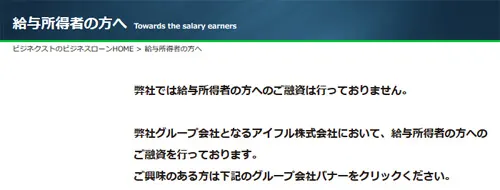

ここで「給与所得者」のラジオボタンをチェックしてしまうと、別ページに移動して、「AGビジネスサポートでは給与所得者の方へのご融資は行っておりません。」

というページになります。

ですのここはチェックしないようにしましょう。

そして、資金使途「運転資金」OR「設備投資」を選びます。

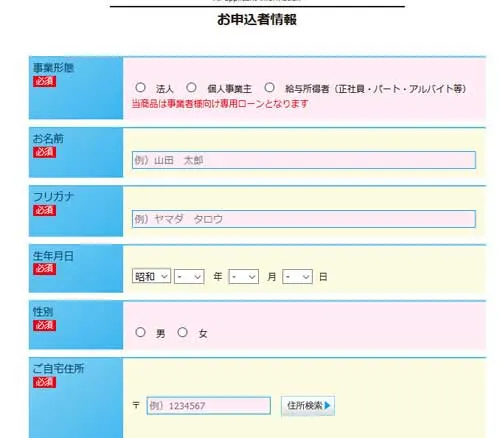

事業性ローンです。私の記入(選択)は、

- 個人事業主

- 名前(個人名)

- 生年月日

- 性別 男性

- 自宅住所

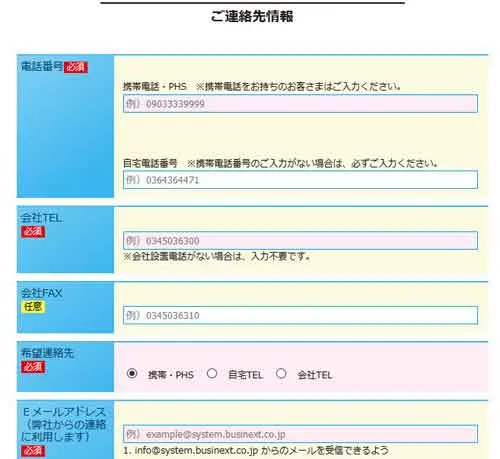

- 電話番号とメールアドレス

- 電話番号とメールアドレス

- 会社名(個人事業主は屋号)

- 事業所住所

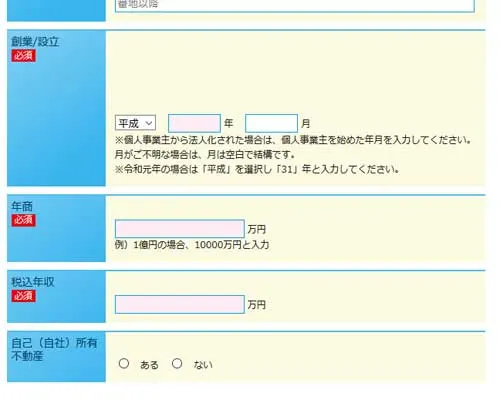

- 税込み年収は「316万円」

- 自己所有不動産は「なし」

※個人事業主から法人化された場合は、個人事業主を始めた年月を入力してください。月がご不明な場合は、月は空白でもOK。

このような感じで、書き込みは非常に簡単でした。

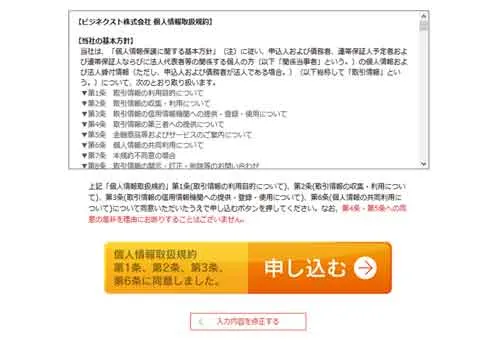

終われば下にある「この内容で申し込む」ボタンをクリック。

そうしますと、別ページに移動して再確認ページが表示されます。

ここでは、

・個人情報取扱い規約

・記入した内容の表示

が表示されています。

個人情報取扱い規約に同意して「申し込む」ボタンを押します。

※記入内容を修正したい場合は、ページ下に入力内容を修正するボタンがあるので、戻って修正できます。

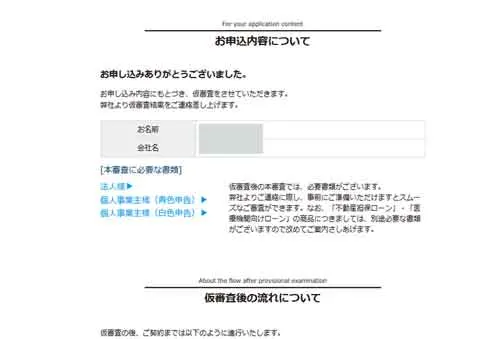

そうしますと「サンキューページ」が表示されました。

このページで法人または個人事業主でそれぞれの「本審査に必要な書類」を確認するページも紹介されていますので、仮審査通過後、スムーズに契約まで完了できるように確認しておきましょう。

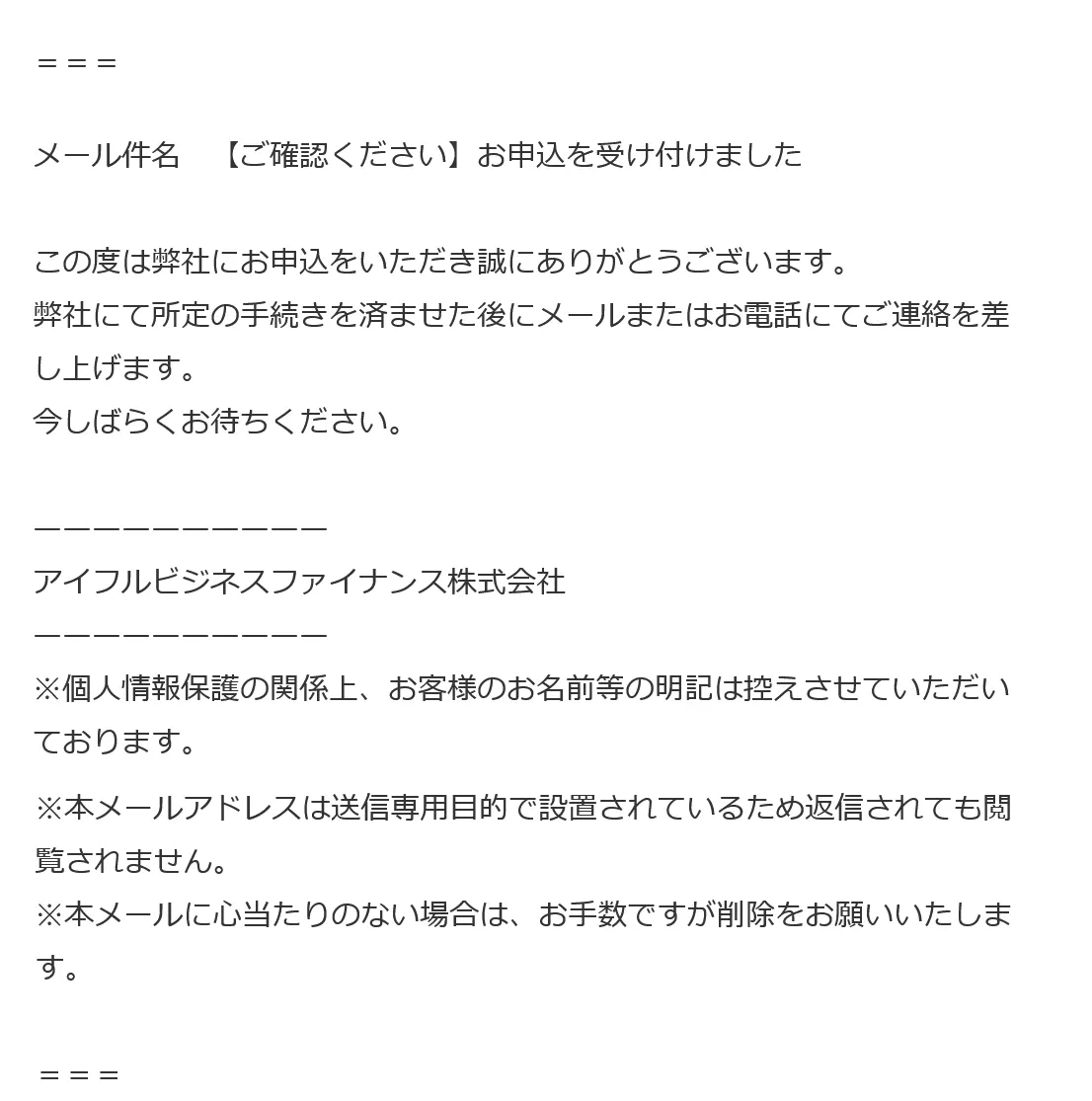

仮審査申し込み完了をすると、登録したメールアドレスに、

「申し込みを受け付けました」

のメールが自動送信されていますので、確認してください。

仮審査後の自動返信メールには、

■ お急ぎの場合には優先的に対応しますので、下記までご連絡を下さいますよう

お願いいたします。

(平日受付9:30~18:00) ※土日祝日を除きます。

と書かれた案内と受付電話番号が書かれています。

AGビジネスサポートは最短即日融資も可能です。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

●最大6万円のギフトカードがもらえるキャンペーン

先ほどの「サンキューページ」の下にAGビジネスサポートからちょっと気になるアピールがありました。

知り合いの方にAGビジネスサポートのビジネスローンを紹介すると、最大6万円分のJCBギフトカードがもらえるそうです!(紹介されて、契約した事業主の方も2万円もらえます)

お知り合いの方で、事業資金に困っている方がいればさらに紹介料ももらえます。

※2024年12月現在、このキャンペーンはまだ継続されています。

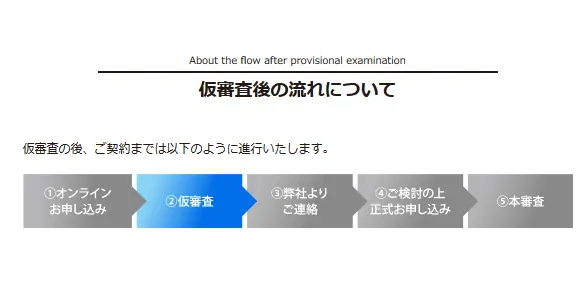

ここまでは仮審査の申し込みです。

仮審査結果はAGビジネスサポートから連絡があります。(1次審査)

仮審査後の流れは次のようになります。

私の場合は、登録した事務所固定番号に電話連絡がありました。

(「電話番号の確認」にもなりますね。)

ありきたりな質問(記入事項の再確認程度)をされてすぐに終了。これで1次審査は通過です。

2次審査について

1次審査が通過すると、2次審査に移ります。

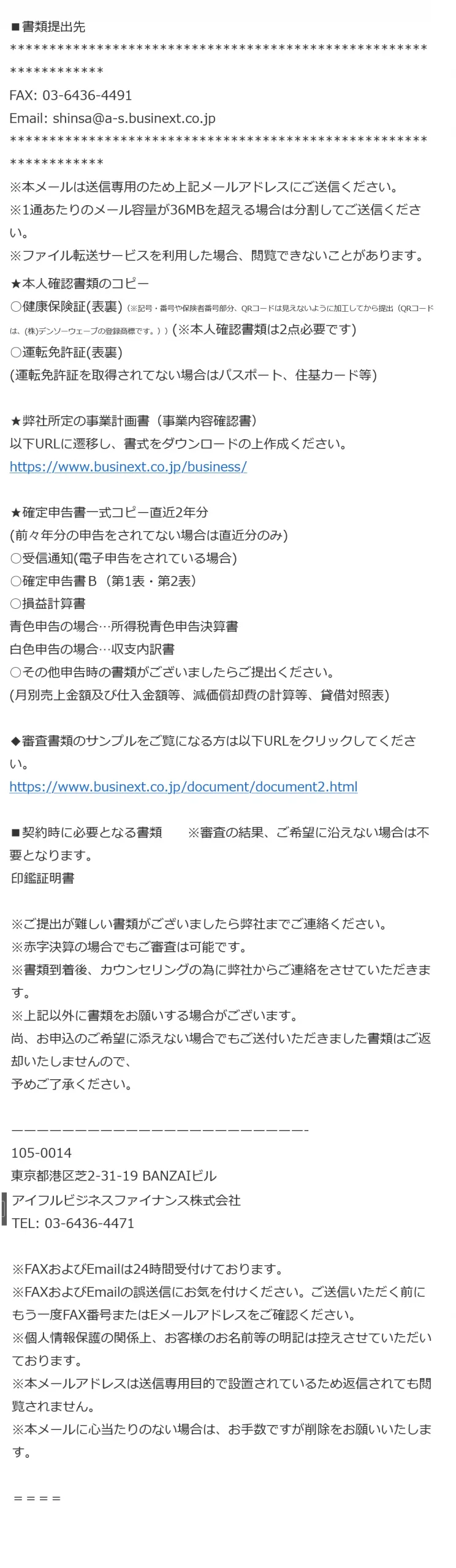

必要書類の案内のメールがすぐに来ますので、その内容に従って必要書類を届けましょう。

こちらが送ってきたメールの内容です。

提出はFAX・郵送・メールから選べます。

本人確認書類のコピー

私は運転免許証(裏表)を使いました。

こちら、スキャナーで読み込むか、スマホ等で写真撮影したものをメール送信でOK。

これがあると、早いし便利ですね。

※確定申告書等の書類も同じ方法で提出OKです。

確定申告書一式コピー

基本2年分ですが、直近分のみしかない場合はそれで大丈夫です。

- 受信通知(電子申告をされている場合)

- 確定申告書B(第1表・第2表)

- 損益計算書

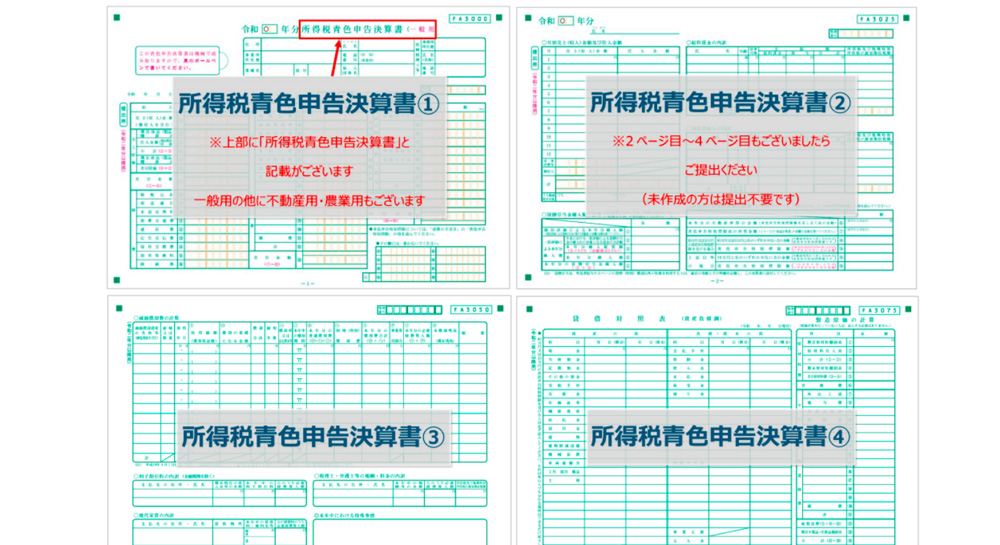

- 青色申告の場合・・・所得税青色申告決算書

- 白色申告の場合・・・収支内訳書

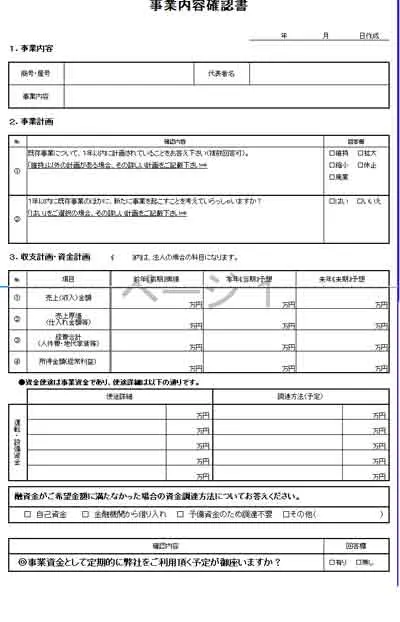

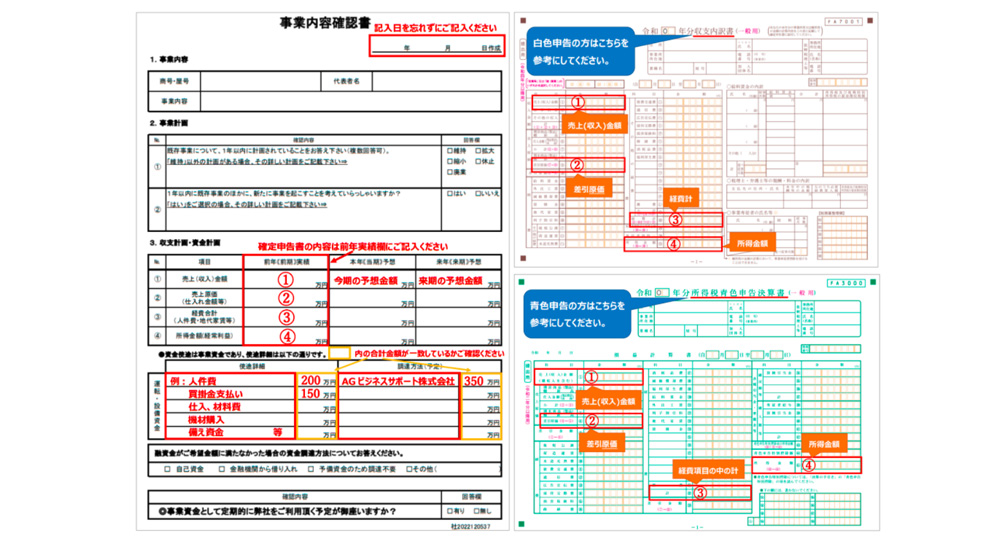

AGビジネスサポート所定の必要書類|事業計画書(事業内容確認書)

こちらですが、銀行や日本政策金融公庫のような、複雑なものではありませんでした。

事業内容確認書

※事業内容確認書

記入例も用意されているので分かりやすいです。

資金繰り表

とっても簡易です。ちょっと頑張ればすぐに書き込むことができますよ。

AGビジネスサポートの申し込み・審査結果は・・

さてこれら必要提出書類も無事送信して、あとは結果を待つだけです。

申し込み後、2日目に、

無事ローン審査通過しました!

の連絡がありました。

しかも、私は本人確認の電話で「限度額10万円」でお願いしたのですが、50万ならすぐに融資ができるという内容でした。

これには驚きです。事業計画書や資金繰り表をしっかり作成して提出すれば、将来の事業の可能性を考慮してくれます。

ちなみにAGビジネスサポートは限度額は最低50万円からだそうです。(ビジネスローンの場合)

ですので、審査が通れば必然的に最低でも50万円かそれ以上の限度額となります。

所得額の低い確定申告でも審査に通過できました!

このように、私のような個人事業主でしかも売り上げが少なく、所得金額も少ない確定申告でも、真面目に滞りなく書類を提出してきちんと対応すれば、事業ローンを使うことができますね。

AGビジネスサポートの審査ポリシーである、赤字決算でもローン審査の申し込みができるというのは、かなり期待を持てそうです。

審査の結果の時間が早い!

10月1日の日曜日の朝に申し込みをしました。土日は基本的に申し込みのみでしたが、次の日の月曜日のお昼に1次審査の結果のメールが届きました。

その後は、本人確認書類と必要書類さえすぐにメールかファックスで送信すれば、早ければその日に本審査の結果が電話で受け取れます!

銀行などでは考えられないくらいの早さです。

法人の代表の方の口コミもあるので確認してみてください。

参考 ・AGビジネスサポートで実際に50万円の融資を受けた法人代表者の事例

AGビジネスサポートの申し込み手順(画像解説)|WEBから4ステップで融資まで完結

AGビジネスサポートの借入申込書に記入する主な内容を画像で解説します。

AGビジネスサポートはWEBでローン審査から融資まで最短即日すべて完結させることが可能です。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

先にポイントを押さえておけば、申込がスムーズに進みますので参考にしてください。

1、AGビジネスサポートの借入申込書の記入方法について解説

2、申込から融資までWEBから4ステップで完結し最短即日融資も可能

3、WEB申込前に5秒診断で融資可能か?を簡易診断してみる(任意)

4、申込者情報の記入。「事業形態」「希望金額」「借入希望日」「お名前」「生年月日」「性別」「自宅住所」「所有不動産名義(ない場合はなし)」

5、連絡先情報の記入。「電話番号」「携帯または自宅」「会社TEL(会社設置番号がない場合は携帯番号を記入)」「Eメールアドレス」

7、申込内容を確認し、送信完了する

審査・融資は最短即日可能で仮審査が終わればメールまたは電話で連絡がきます。

仮審査を通過できれば必要書類を提出し本審査がすぐに開始され、結果の連絡がすぐにきます。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

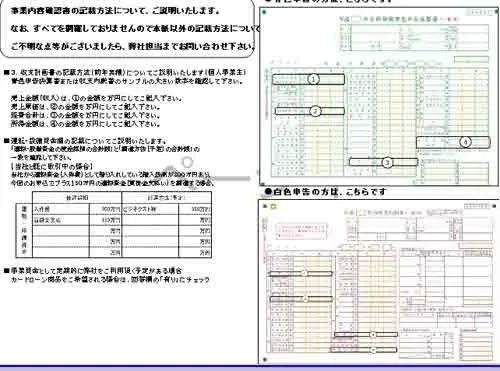

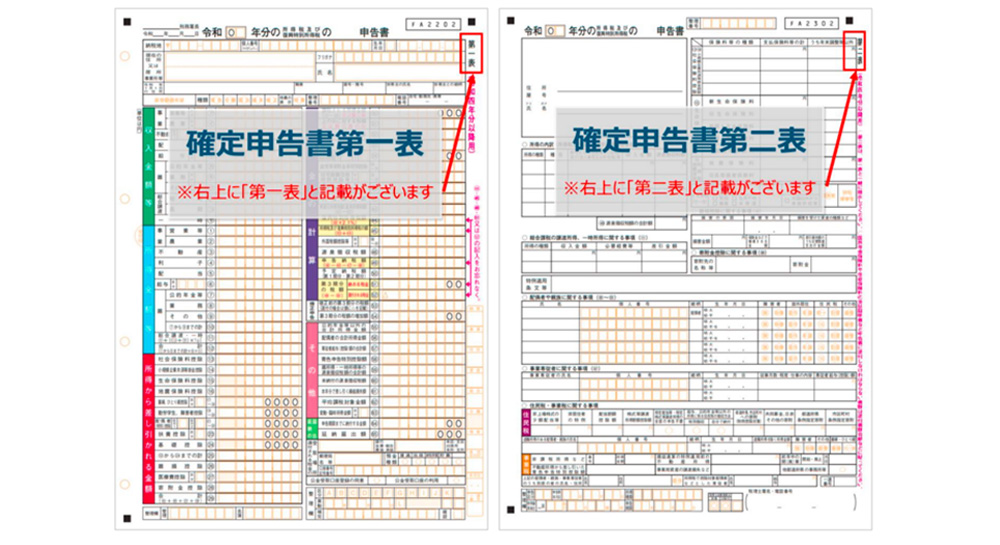

8、本審査では白色申告している個人事業主・自営業者の方は、確定申告書第一表および第二表を提出

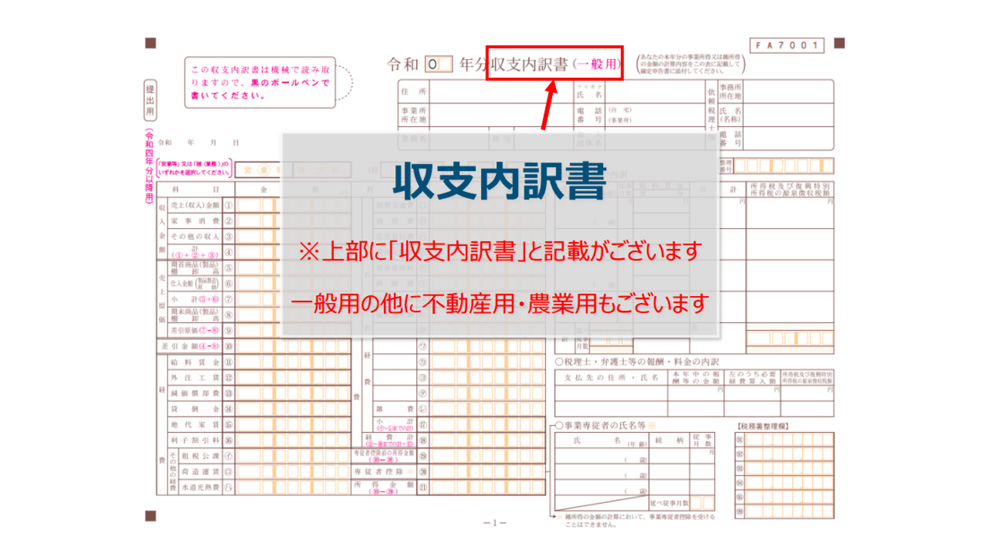

9、個人事業主・自営業者の方は収支内訳書を提出

10、個人事業主・自営業者の方で青色申告している方は、所得税青色申告決算書①~④を提出

11、個人事業主・自営業者の方は、AGビジネスサポート指定の「事業内容確認書」に記入し提出

12、法人の方の提出書類

13、本審査がスムーズなら最短即日融資も可能

融資金振込かカードでコンビニATMから出金してください。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

なぜAGビジネスサポートがおすすめなのか?口コミ・評判や実体験をもとに審査内容を解説

「日本政策金融公庫や銀行で事業融資の審査が通らないかもしれない」

そんな心配があるときは、AGビジネスサポートのビジネスローンを申し込みしてみることをおすすめします。

AGビジネスサポートの会社概要!やばいという口コミ・評判は本当?

AGビジネスサポートは、「事業者ローン・事業資金」に特化したローンサービスをおこなっています。

「AGビジネスサポートはやばい」という口コミ・評判もありますが、貸金業登録されている会社なので取り立てのような心配は必要なく、安心してお金を借りることができます。

| 商号 | AGビジネスサポート株式会社 |

|---|---|

| 本社所在地 | 東京都港区芝2丁目31-19 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1千万円 |

| 従業員数 | 130名 |

| 事業内容 | 事業者金融業 |

| 登録番号 | 関東財務局長(9)第01262号、日本貸金協会会員第001208号 |

赤字決算でも審査落ちの確率は100%ではない

AGビジネスサポートでは、審査の内容に関して次のような解説があります。

決算内容だけの審査ではありません。

事業規模や赤字かどうかだけを取り上げてお断りすることはありません。

赤字決算、赤字決算と変わらないような会社利益の場合、日本政策金融公庫や銀行で新規事業融資の審査では通らない可能性は100%に近いといえます。

またローン以外にも、ファクタリングサービスを利用するなどの手段もあるので検討してみてください。

AGビジネスサポートの詳細な概要

AGビジネスサポートは国が認める貸金登録業者です。

AGビジネスサポート株式会社

- 登録番号 関東財務局長(9)第01262号

- 日本貸金業協会会員第001208号

貸金業務にかかる指定紛争解決機関

- 名称 日本貸金業協会 貸金業相談・紛争解決センター

- 所在地 〒108-0074 東京都港区高輪3-19-15

- 電話 0570-051-051

短期の運転資金・つなぎ融資に最適

AGビジネスサポートのビジネスローンは、ATMで使えるカードがあります。

いつでも借りたり増額することも可能で、またユーザの都合でいつでも返済することもできます。

「AGビジネスサポートはやばい?」という口コミ・評判もありますが、短期での急な融資、一時的なつなぎ融資に最適といえるでしょう。

事業資金融資の金利設定は?

AGビジネスサポートのビジネスローンの金利年率は契約利率(実質年率) 5.0%~18.0%。

また、限度額と金利の関係は以下のとおりです。

- 1万円~99万円では金利年率15.1%~18%

- 100万円以上では金利年率15%以下

長期的な融資については、金利が比較的高いデメリットがあるので、事業計画や返済の見込みを見極めてから借り入れをおこなうのが賢明です。

AGビジネスサポートの貸付け条件!返済方法や必要書類

AGビジネスサポートの主な貸し付け条件は次のようになっています。

| 融資の対象 | 法人又は個人事業主の方 |

|---|---|

| 申込時年齢 | 法人のお客様は75歳まで、個人事業主のお客様は69歳まで |

| 融資額 | 1万円~1,000万円 ※新規取引時は上限500万円 |

| 利用方法 | 限度額の範囲内で繰り返しにご利用が可能 |

| 利息(実質年率) | 5.0%~18.0% |

| 遅延損害金(実質年率) | 20.0% |

| 担保 | 不要 |

| 繰り上げ返済 | 可能(繰上返済手数料は不要) |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者様に原則連帯保証をお願いします。 |

| 返済方法及び返済期間・回数 | 元金定率リボルビング返済:最長8年4ヶ月(100回以内) |

| 必要書類 | ・法人のお客様・・代表者ご本人様を確認する書類、決算書※その他必要に応じた書類 ・個人事業主のお客様・・ご本人様を確認する書類、確定申告書 、当社所定の事業内容確認書※その他必要に応じた書類 |

| 契約締結費用 | 印紙代(実費) |

| 統計申込者数デイリーレポート | 2024年現在 336名(当運営サイトからの申込による) |

AGビジネスサポートの詳細なメリットについては、こちらのページでわかりやすく解説があるので、ぜひ参考にしてみてください。

AGビジネスサポートなら必ず借りれるわけではない

AGビジネスサポートのビジネスローンは個人事業主や自営業、法人の事業内容によって必ず借りれるビジネスローンとはいいきれません。

ただし、ビジネススローンは、個人向け無担保融資のカードローンの審査と比較して、独自審査が反映されやすいのは確かで、ビジネスローン会社によっては、同じ個人事業主や自営業者、法人経営者でもローン審査結果が大きく違ってくることがあります。

したがって、銀行や日本政策金融公庫で借りられなくても、AGビジネスサポート等の貸金業者のビジネスローンであれば、借りられる可能性は十分あると考えられます。

銀行のビジネスローンに申込するのも検討する余地はある

現在多くの銀行ではプロパー融資ではなく、個人事業主や自営業者の方でも借りやすいビジネスローンの事業資金融資サービスがあります。

銀行でもプロパー融資以外のビジネスローンは金利が高めで、AGビジネスサポートと比較して大きな金利差はありませんが、少しでも金利を抑えたい個人事業主や自営業者、法人代表者の方は銀行ビジネスローンの検討もしてみてください。

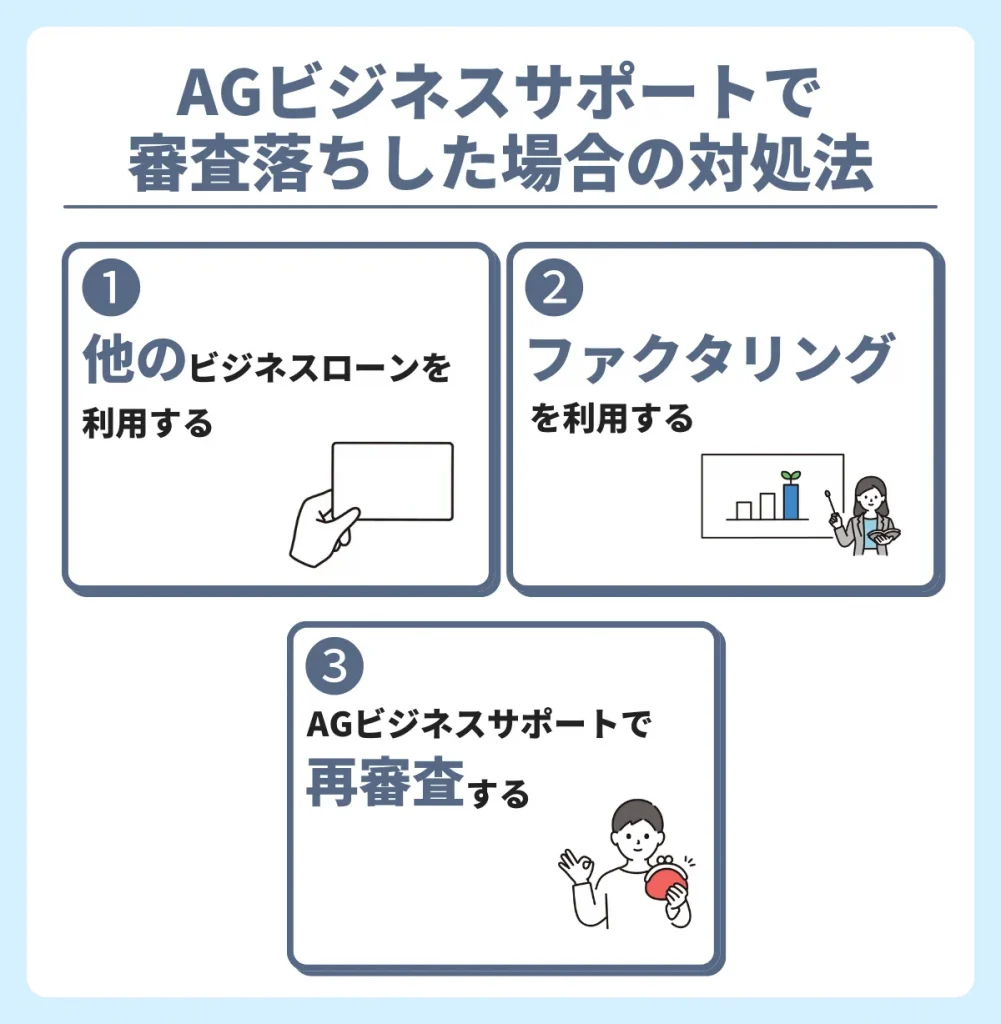

AGビジネスサポートで審査落ちした場合の対処法!ファクタリングなら最短即日で借りられる

AGビジネスサポートで審査落ちしてしまった場合は、以下の対処法を検討してみてください。

- 他のビジネスローンを利用する

- ファクタリングを利用する

- AGビジネスサポートで再審査する

どうしてもビジネスローンから事業資金を借りたい方は、他のビジネスローンか再審査を申し込みましょう。

ただし審査落ちしてすぐ申込をしても、信用情報に1度審査落ちしたことが記録されているので審査通過は厳しく、半年は置くようにしましょう。

売掛金を現金化できるファクタリングなら最短即日で資金が手に入るので、選択肢として覚えておいてください。

貸金業や銀行、政府機関のビジネスローンや事業融資の審査はすべて同じではない

事業融資・ビジネスローンで融資を受けるには、必ず審査があります。

JCB等のクレジットカードのキャッシングやアイフル等の消費者金融のカードローンも例外ではありません。

このローン審査は厳格におこなわれますが、「融資の審査」はすべての金融機関で全く同じではありません。

貸付条件によって審査基準は変わる!事業融資の審査が厳しいのはどれ?

事業融資をおこなっている金融機関は、大きくは次の3つにわかれます。

- 銀行融資

- 日本政策金融公庫などの政府系融資

- 銀行以外の貸金業ノンバンクの融資

ちなみに今回のお話しのメインにしている、AGビジネスサポートは3つめの「銀行以外の貸金業ノンバンク」です。

これら3つのタイプの金融機関は、ビジネスローンなどの「事業融資の審査内容」がすべて同じではありません。

なぜなら、各金融機関によって貸付条件が違うからです。

例えば、事業融資を受けたいと考える経営者が一番気になるのが、「金利年率」です。

金利は低い方が利息が少なくて済むので低い金利で借りられるところをまず探すでしょう。

金利の低い順で言うと、「日本政策金融公庫→銀行→貸金業のノンバンク」という並びになります。

しかし、この順番は金利の低い順と同時に「ローン審査の厳しい順」ともいえるでしょう。

日本政策金融公庫や銀行は、

「金利が低い=利息収入が少ない」

ということになりますので、万が一貸し倒れや倒産で損失を被った場合の被害が大きくなります。

ですから、事前の審査はハードルが高くなり、貸金業のノンバンクよりローン審査に通りにくいということになってしまいます。

会社経営者や個人事業主を救済するなら

もし、日本政策金融公庫や銀行で事業融資の審査が通らず、経営に行き詰る可能性が高くなった場合、選択肢としては「倒産・破産・民事再生」などの「債務整理」が浮上します。

これは最後の最後、どうしても手の打ちようがないといった時の選択肢です。

経営者としては「できればこの方法は使いたくない」と思う方は多いはずです。

そこで検討できるのが、ノンバンクの貸金業であるAGビジネスサポートがおこなうビジネスローンです。

「資金に関する事業者の救済」として、AGビジネスサポートのビジネスローンは欠かせないものとなっています。

参考

・実際にAGビジネスサポートの審査に通過された方の口コミ・評判の紹介はこちら

・AGビジネスサポートの審査内容やメリットの詳しく情報はこちら

AGビジネスサポートの審査時間は?

AGビジネスサポートの審査時間は最短即日と早いです。

- 申し込み→1次審査まで最短その日

- 1次審査通過→本審査通過最短その日

AGビジネスサポートの審査は最短で即日に審査結果がでます!

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

ローン審査を早くするポイント

1次審査の結果は直ぐにメールか電話で連絡がありますので、本審査で必要な提出書類を用意しておきましょう。

- 本人確認書類

- 決算書や確定申告書の必要提出書類

この2つを素早く用意して、仮審査通った後スキャン、もしくは撮影した画像を素早くメール送信するのが審査を早くするコツ。

実際にAGビジネスサポートの審査に申込した方の体験談でも時間についてはよくわかります。

アイフルのカードローンとAGビジネスサポートのビジネスローンを比較

AGビジネスサポートはアイフルのグループ会社です。

2社は同じ貸金業者ですが、アイフルとAGビジネスサポートのサービス内容を比較すると違いがあります。

アイフルは主に個人向け無担保カードローンのサービスをおこなっています。AGビジネスサポートのビジネスローンは個人事業主や自営業者、法人向けの事業資金融資に特化しています。

アイフルのカードローンとAGビジネスサポートのビジネスローンは貸金業法に基づき運営されていますが、個人向け無担保貸付のカードローンと、事業者向け事業資金融資は法的な違いがあります。

アイフルやプロミスといった消費者金融が提供する個人向け無担保融資は総量規制の対象です。

貸金業者のカードローンの貸付では、給与や確定申告された年収の3分の1以上の貸付はできないと定められています。審査で指定信用情報に照会し、貸金業者からの総借入金額を確認し、借入上限額が決定されます。

一方、AGビジネスサポートなどが提供するビジネスローンの場合は、ビジネスや事業に対しての事業資金融資なので総量規制の対象外です。

個人事業主や自営業者のように個人が営む事業であっても、生活費ではなく事業にかかる融資であれば総量規制の対象外です。

個人事業主や自営業であっても、生活費と事業の費用は区別されるものであり、ビジネスローン等は個人事業主や自営業の事業にかかわる資金に対して融資の審査がされるので、口コミ・評判も比較的好印象になっています。

必要書類の違い

アイフルでは、基本的に申込における提出書類は、本人確認書のみでローン審査されます。

ただし、50万以上の借入上限額、または他社からの借入金額とアイフルの借入上限額との合算が100万円以上になる場合は、貸金業法に定めている収入がわかる書類の提出が必要。

一方、AGビジネスサポート等のビジネスローンの審査では、本人確認書類、資金繰り表や事業計画書、決算書等が必要で、これらの内容によって審査され融資決定をしています。

同じ貸金業者のローンでも、アイフル等の個人向け無担保融資のカードローンと、AGビジネスサポート等の事業資金向けのビジネスローンの融資にはこのような違いがあります。

アプリで借入や返済ができる

アイフルにもAGビジネスサポートにもアプリ管理システムがあります。

アイフル等のカードローンは、借入・返済を任意でできるので、取引回数が多くなるため、顧客がスマホ等で借入金額や借入残高を一目で確認できるようスマホアプリを提供しています。

一方、AGビジネスサポート等の事業資金融資の金融機関では、一般的に借入・返済が事業者の任意で頻繁に取引されることがないので、スマホアプリのような返済方法の管理システムはありません。

しかし、AGビジネスサポートは、カード型の事業資金融資であるため、事業者が借入・返済を任意で簡単におこなえるため、アイフルと同じようにスマホアプリの管理サービスを提供しています。