【金利比較】不動産担保ローンおすすめランキング2024年版|銀行・ノンバンク15社厳選

不動産担保ローンとは、土地や建物等の不動産を担保にして融資を受ける方法です。

不動産担保ローンは土地や建物を担保にすることで金利を抑えられるメリットがあり、さらに「土地や建物を担保にすることで審査に通りやすい」「大きな金額の融資を受けやすい」といった利点もあります。

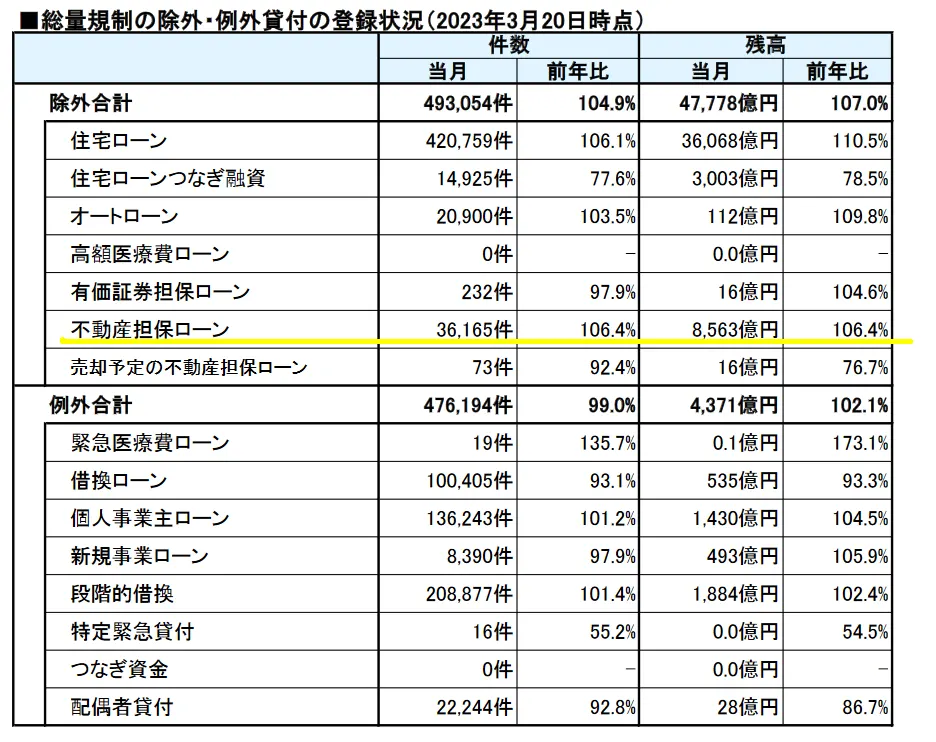

2023年3月度の統計では、不動産担保ローン利用者は前年より増加しており需要が増えています。

不動産担保ローンは融資金額が大きくなることが多く、少しの金利の違いによって利息支払いが大きく上下するため、金利比較は重要な指標です。

当編集部への質問に、「不動産担保ローンの金利表示がわかりにくい」とおっしゃる方も多いので、金利を比較しながら金利表示の見方や注意点、おすすめの不動産担保ローンをランキング形式で解説します。

不動産担保ローンの金利比較ランキング最新情報一覧

貸金業者(ノンバンク)が取り扱う不動産担保ローン一覧です。※銀行とは異なる審査基準

| ※ | AGビジネスサポート (低利率・借りやすさでおすすめ) |

アサックス |

マテリアライズ |

総合マネージメント |

出光クレジット |

株式会社 |

セゾン |

つばさ |

ジェイ・エフ・シー |

日本保証 |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年率) | 2.99%~14.80%(2.99%~11.80%※)※(2025年5月1日以降の新規契約に適用) | 1.95%~6.90% (実質年率15.0%以下) |

5.0%~9.8% (実質年率15.0%以下) |

3.4%~9.8% (別途諸経費) |

2.6%~9.8% (実質年率15.0%以下) |

6.00%~15.0% | 変動金利:年2.75%~4.55% 固定金利:4.5%~9.9% (実質年率15.0%以内) |

4.00%~15.00% | 5.86%~15.0% | 5.0%~18.0% |

| 融資限度額 | 100万円~5億円 | 300万円~10億円 | 100万~1億円 | 30万円~5億円 (5億円以上要相談) |

100万円~1億円未満 | 100万円~3億円 | 100万円~3億円 | 上限なし (担保評価内 |

300万円~5億円 (5億円以上も相談可) |

50万円~10億円 |

| 融資実行までの日数 | 最短3日

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

最短3日 | 最短翌日 | 最短3日程度 | 最短10営業日 | 数日程度 | 最短3日 | 最短当日から1週間 | 最短3日 | 最短3日 |

| 申込対象者 | 法人・個人事業主 | 個人 | 法人・個人事業主・個人 | 法人・個人事業主・個人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主・個人 | 法人・個人事業主・個人 | 個人 |

※ネット調査による金利比較ランキング形式。ランキングは契約金利と実質年率を考慮して作成。

不動産担保ローンの金利表示は諸経費込みの実質年率を見るのがポイント

不動産担保ローンの金利は金融機関によって表示方法等に違いがあり、実際の金利がわかりにくいという相談をよく受けます。

例えば、不動産担保ローンの金利には「実質年率」を表示している金融機関があります。

実質年率とは?

不動産担保ローンにおける実質年率とは、契約利率以外の融資取扱手数料などを含めた合計額を年率換算したものに、契約利率を加えたものです。

無担保ローンとは違い、不動産担保ローンの契約では融資取扱手数料や印紙代・登記費用・不動産調査費用等が発生します。

●例 不動産担保ローンの契約に必要な諸経費

- 事務手数料

- 登記費用

- 不動産査定調査費用

- 司法書士報酬

- 保証料

- 印紙税

「そのほかに必要な場合がある諸費用」

- 火災保険料<

- 抵当権抹消費用(司法書士報酬)

- 事後謄本

- 交通費

- 通信費(郵送)

これらの諸費用を契約金利として組み入れたものが、実質年率です。

契約金利のみの情報を表示している不動産担保ローン会社は、諸経費を含めた「実質年率」を別に表示しています。

一方、諸経費込みで契約金利を表示している会社は、そのままの金利情報が適用されます。

法人・個人事業主が利用できる、AGビジネスサポートの不動産担保ローンは、諸経費込みで低金利です。

実質年率を表示している他の不動産担保ローンの金利とをわかりやすく比較表にすると次のとおりです。、

| 金融機関名 | 金利 | 実質年率 | その他諸経費 |

|---|---|---|---|

| AGビジネスサポート | 2.99%~14.80%(2.99%~11.80%※)※(2025年5月1日以降の新規契約に適用) | 15.00%以下 | 無 |

| B社 | 4.5~9.9% | 15.00%以下 | 1.65%以内 |

| C社 | 1.95~6.9% | 15.00%以下 | 0~3.30% |

B社・C社は「実質年率15.00%以下」なので、契約金利が15.00%になる場合があります。

融資金額によって比率や実質年率が変わる

銀行やノンバンクの不動産担保ローンの諸経費は、融資金額が小さいほど比率が高くなります。

先ほど実質年率の金利比較したB社を例にとって、計算してみます。まず諸経費は次のとおりです。

- 事務手数料:3.3%(税込)

- 登録免許税:0.4%

- 保証料:なし

- 司法書士報酬:5万円(税込)

- 火災保険:加入済み

- 査定調査費用:2万円

●借入金額100万円の場合

- 事務手数料:100万円 × 3.3%=33,000円

- 登録免許税:100万円 × 0.4%=4,000円

- 印紙税:1,000円

- 司法書士報酬:50,000円

- 査定調査費用:20,000

合計:108,000円(諸経費)

100万円 × 契約金利 年9.9%=99,000円

契約金利(年率)の利息99,000円 + 諸経費108,000円=207,000円

207,000円(利息+諸経費) ÷ 100万円(借入金)=20.7%(実質年率)

B社の実質年率15.00%を超えるため、15.00%になるよう諸経費を引き下げて再計算すると、契約年率金利の利息+諸経費の金額は150,000円となる。

●借入金額500万円の場合

- 事務手数料:500万円 × 3.3%=165,000円

- 登録免許税:500万円 × 0.4%=20,000円

- 印紙税:2,000円

- 司法書士報酬:50,000円

- 査定調査費用:20,000

合計:257,000円(諸経費)

500万円 × 契約金利 年9.0%=450,000円

契約金利(年率)の利息450,000円 + 諸経費257,000円=707,000円

707,000円(利息+諸経費) ÷ 500万円(借入金)=14.14%(実質年率)

B社の実質年率15.0%を超えないため、契約年率金利の利息+諸経費の金額は707,000円となる。

※「契約年率金利の利息+諸経費の金額」については、毎月元金返済があるため、実際の返済期間中の利息金額は計算より少なくなります。

このように契約金利と諸経費を別にして表示している不動産担保ローンは、契約金利が低い場合でも実質年率の金利計算をすると、契約金利より高くなるので金利比較をするときに注意が必要です。

AGビジネスサポートの場合は諸経費込みの契約金利となっており、借入金額に関係なく金利上限14.80%かそれ以下で必ず契約できるので、低金利かどうか?が資金需要者にわかりやすい表示になっています。

AGビジネスサポートの不動産担保ローンは、来店不要でWEB申込みで融資まで完結できます。

返済期間や返済金額によって利息がわかる

ここまでは、不動産担保ローンの金利相場の情報をもとに解説してきましたが、ポイントとして金利相場を比較することで、支払い利息を下げることが重要な目的です。

不動産担保ローンでお金を借りる金利相場が同程度だった場合、次に利息を下げるための方法は、返済金額と返済期間を返済シミュレーションで確認し返済プランニングを立てることです。

毎月の元金返済を5千円、1万円、1万1千円と少しでも上げていけば、総支払い利息が減っていきます。

また、借入元金も早く減っていくため、返済期間が短くなります。

不動産担保ローンでは、金利の確認とともに、保険など金融マネー商品の基礎知識を持った国家資格者のFP(ファイナンシャル・プランニング)技能者等、お金の専門家に相談し、少しでも支払い利息を減らすよう返済計画を立てることが賢く返済するコツです。

銀行でおすすめの不動産担保ローン

楽天銀行

楽天銀行は楽天グループに所属している銀行で、不動産担保ローンも扱っています。

参考 ・楽天銀行の不動産担保ローンの金利

その他、関西みらい銀行やりそな銀行、オリックス銀行でも不動産担保ローンを扱っています。

住宅ローンや不動産担保ローンの金利年率の相場

相対的に、不動産担保ローンの金利相場は無担保ローンと比較して金利相場は低いといえます。

消費者や事業主から土地や建物といった不動産を担保提供するため、金融機関はリスクを減らすことができ、金利を抑えることができます。

不動産担保ローンの金利相場は、次のとおりです。

- 住宅購入に利用する不動産担保ローン(住宅ローン)・・・年0.5%~年2%前後

- 事業性融資の不動産担保ローン・・・年3%~年15%(実質年率)

- 資金使途自由の不動産担保ローン・・・年9%~年15%(実質年率)

金利相場が低い不動産担保ローンの順位

ローンの目的によって金利の相場が変わります。生活に重要な住宅の購入による住宅ローンは、不動産担保ローンの中で金利が最も低い設定になります。

次に金利が低いのが、事業性資金による不動産担保ローンです。多くの会社や個人事業主・自営業者は、運転資金等の事業に必要なお金は借金をして資金繰りをしています。

事業性融資は、事業継続のために必要性が高いので金利を低く設定できるよう考慮されます。

借入金使途自由の不動産担保ローンの金利は、他の不動産担保ローンより相対的に高くなっています。

しかし、金利年率14%~18%である無担保カードローンと比較すれば、担保提供している不動産担保ローンの金利の方が低くなります。

審査による「不動産の査定価値」で金利が変わる

不動産担保ローンの金利設定は、融資目的によって考慮されますが、金利は「不動産担保ローンの融資限度額が大きくなるほど金利は低い」という性質があります。

担保提供する不動産の査定相場が高額であれば、融資限度額も大きくなり金利相場が低くなります。

固定金利と変動金利の違いについて

多くのローンの金利は、固定金利と変動金利の2つがあります。

固定金利とは、借入したときの金利が契約期間中一定で変わりません。※固定金利でも10年程度の期間で見直される場合があります。

固定金利は、市場金利が低いときに選択すればそのまま固定され、借入金額に対して利息が低くなるメリットを期待できます。また金利変動が少ないため、長期間の借入でも返済計画を立てやすくなります。

一方、変動金利とは、市場の状況によって金利が短期間で変動します。

変動金利は、市場金利が高いときに選択すればその後金利が下がりやすいため、年々金利が下がり、支払い利息も下がる期待ができます。

また、変動金利は固定金利より金利相場が常に低い設定となっているため、短期間の借入なら固定金利より支払い利息抑えられる場合があります。

ただし、市場の状況によっては金利が急激に上昇することもあるため、リスク管理が必要です。

不動産担保ローンの場合、一般的に変動金利が採用されています。

不動産担保ローンの借入金は比較的高額になるため、超低金利のときに固定金利で契約すると、市場の変動によって金利が上昇した際に、金融機関の利益の減少に大きく影響します。

変動金利で契約する場合、将来金利が上がり法人や個人事業主、個人の資金需要者が支払い利息が増えリスクが高いとされているため、注意が必要です。

ただし、住宅ローンに関しては、固定金利と変動金利の両方から選択できます。

貸金業者

ただし、不動産担保ローンの金利は金融機関によって表示方法等に違いがあり、実際の金利がわかりにくいという相談をよく受けます。

銀行

法人・個人事業主・自営業者向けの不動産担保ローンの特徴

不動産担保ローンの種類とおすすめの金融機関

不動産を担保にするローンには、次のような種類があります。

法人・個人事業主、自営業者向け専用の不動産担保ローン

銀行や住宅金融支援機構等の個人向け住宅ローンと不動産担保ローン

個人向けにサービスを提供している不動産担保ローンは、住宅を購入する際にローンを組む「住宅ローン」と住宅購入後、あらたに担保設定をしてお金を借りる「不動産担保ローン」があります。

住宅ローンは、住宅を購入する目的のためローンを組みます。住宅は生きていくうえで必要なであるため、ローン金利は年1%前後で設定されています。

が、それ以外の不動産担保ローンは、資金使途自由のローンです。

ただし、金利は「固定金利」と「変動金利」があり、経済情勢によって上下するため、ローンを組む前に特徴を確認しておくことが重要です。

事業資金の調達においては、サービスが提供されています。

不動産を担保にした融資を扱う金融機関の種類

不動産を担保にした融資を扱う金融機関は、「銀行」「貸金業者」「政府系金融機関」です。

不動産担保ローンの中でも、銀行が取り扱う不動産を担保にした融資の多くは、「住宅ローン」です。

個人の一般消費者向けのローンです。

銀行のローンは消費者からの預金を貸し出すため、ローン審査に慎重です。しかし、住宅ローンは土地や建物等の不動産を担保にでき、団信保険等も活用しリスクを抑えて融資を実行することで、できるだけ低い金利で設定されています。

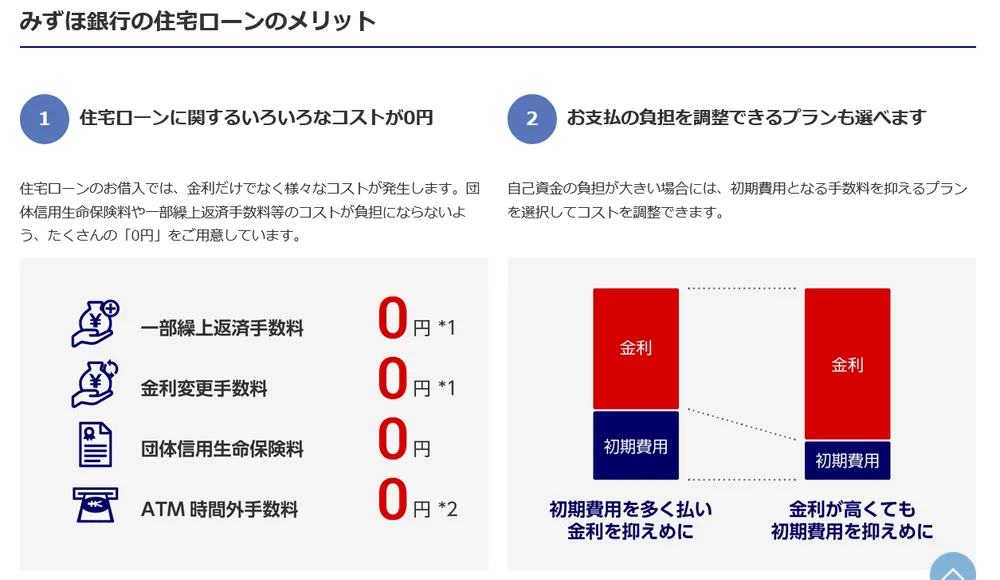

みずほ銀行の住宅ローン

みずほ銀行は、不動産を担保にした融資である住宅ローンを取り扱っています。

引用元:みずほ銀行住宅ローン

金利等はみずほ銀行店舗で確認できます。

参考 ・みずほ銀行の店舗検索

滋賀銀行

滋賀銀行は、個人向け不動産担保ローンを取り扱っています。

引用元:滋賀銀行不動産担保ローン

※個人向けの不動産担保ローン。個人事業者や法人は申込不可。

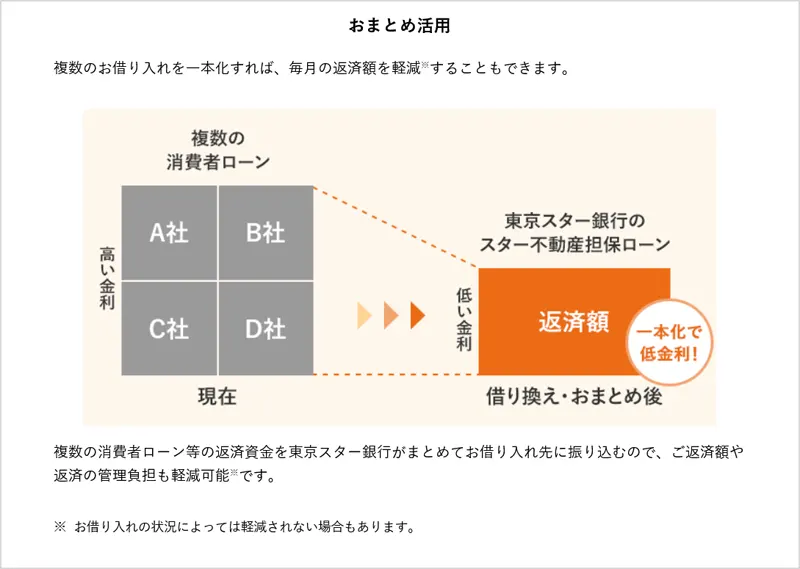

東京スター銀行|不動産担保ローンのおまとめを低利率で選べる

東京スター銀行は、「スター不動産担保ローン」を取り扱っています。個人向けのフリーローンです。

東京スター銀行のスター不動産担保ローンは、「のりかえ・おまとめの活用」もできます。

他社からの借入を東京スター銀行にのりかえる、またはおまとめすることで、ローン負担を減らすことができます。

その他、東京スター銀行では、「セカンドハウス・別荘ローン」という不動産担保ローンも扱っています。セカンドハウス・別荘購入資金として、融資申込ができます。

アサックス|

ノンバンクである貸金業者のアサックスが取り扱う不動産担保ローンです。

銀行は「融資の原資が消費者の預金」であるため、ローン審査が厳しくなります。

一方、ノンバンクの貸金業者はメインのサービスが融資であり、自己資金による融資を積極的におこなうので、銀行よりローン審査が甘い傾向があります。

ノンバンクの消費者金融アイフル|

大手消費者金融のアイフルといえばカードローンが人気ですが、グループ内で不動産担保ローンも扱っています。

AGビジネスサポートはアイフルのグループ会社で、他社と比較して金利が低く、審査スピードも速いため借りやすさでも評判がよい不動産担保ローンです。

参考 ・実体験!AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に通過できた口コミ。

事業における運転資金等の事業資金融資で、個人事業主・自営業の方、法人の方におすすめの不動産担保ローンです。

AGビジネスサポートの不動産担保ローンは、来店不要でWEB申込みで融資まで完結できます。

土地や建物の不動産を担保にしたローンの融資限度額

不動産担保ローンでお金を借りるときの注意点

不動産担保ローンは、不動産を担保にしてお金を借りることができ、不動産を担保にするため、まとまった金額を低い金利で借り入れることが可能です。

一方で、万が一返済不能になった場合、担保の不動産が売却される可能性がある等デメリットもあるため、注意が必要です。

申込の際は事前に銀行等の金融機関やFP(ファイナンシャル・プランニング)に相談し、消費者自身も不動産担保ローンの基礎知識を学び、しっかりした返済計画プランを立てることが重要です。

返済期間をシミュレーションする方法

返済期間や返済金額、支払い利息をシミュレーションする方法があります。

参考 ・不動産担保ローン(ビジネスローン)の返済シミュレーションはこちら

このサイトでは、返済期間や返済金額、返済回数や支払利息を自動でシュミレーションできるので、不動産担保ローンの返済の目安として事前に確認しておきましょう。

会社によって審査時間に違いがある

不動産担保ローンは、土地や建物の担保の査定や、登記が必要で、書類が多く審査結果や契約までに時間がかかります。

そのため、会社によっては融資まで最短3日~1週間程度の幅があります。急いで借入をしたい方は、事前に審査時間を確認し、融資が早い会社を選ぶのがコツです。

不動産担保ローンのよくある質問と回答

各融資金融機関別申込み者数ランキング 2024年8月1日現在

| 1 AGビジネスサポート(無担保) | 336人 | 4 セゾンファンデックス | 0人 |

|---|---|---|---|

| 2 AGビジネスサポート (不動産担保ローン) |

11人 | 5 アイビーネット | 0人 |

| 3 GMOあおぞらネット銀行 | 10人 | 6 SBIエステート ファイナン |

0人 |

お金を借りる際は、契約内容を確認し収入と支出のバランスを考え返済計画を立て無理のないように。

●ローンに関する相談窓口

・日本貸金業協会 TEL0570-051-051 AM9:00~PM5:00 土・日・祝・年末年始休

・全国銀行協会 TEL0570-017-003 AM9:00~PM5:00 月~金曜日

不動産担保ローンで借りたい人向けに方法や仕組みをわかりやすく執筆。元銀行員で9年勤務しお金を借りる様々な知識を習得。自身もお金を借りた経験を有する。窓口対応した相談件数は約200件以上。親身に相談を聞いて解決してきました。銀行での経験や幅広い知識を記事執筆・監修に役立てることができ嬉しく思っています。貸金業務取扱主任者