【2026年最新】ビジネスローンのおすすめランキング!人気15社の金利や融資方法を徹底比較

ビジネスローンとは、法人や個人事業主が事業資金として借入をおこなうローンのことです。

ビジネスローンは貸金業法による総量規制の対象にもあたらないので、審査に通過すれば限度額までの必要な資金を調達できます。

どのビジネスローンから借入するか迷う人向けに、タイプ別でおすすめのビジネスローンを紹介していきましょう。

AGビジネス サポート | 【スピード重視なら】 ・最短即日で融資 ・個人事業主も無担保で借りられる ※お申し込みの混雑状況により、日数がかかる場合があります。 余裕をもってお申込みください。 |

|---|---|

GMOあおぞら ネット銀行 | 【金利を重視するなら】 ・今だけ口座開設すれば1500円貰えるキャンペーン ・上限金利は14.0% ・独自審査で金利優遇も |

CFP/1級FP技能士 飯田道子

CFP/1級FP技能士 飯田道子カードローンは年収の3分の1までしか借りられませんが、ビジネスローンは総量規制対象外。法人や個人事業主なら、検討してみたい借入先のひとつといえるでしょう。

当記事では、実際に借入経験のある筆者がノンバンク系・銀行系・大手消費者金融系のおすすめビジネスローンを比較・紹介していきます。

法人と個人事業主によって適したビジネスローンは異なるため注意が必要です。

事業ローンとして利用できるビジネスローンを、ぜひ有効活用してみてください。

監修者

CFP/1級FP技能士

飯田道子

CFP、1級FP技能士。金融機関勤務を経て、FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などを行う。どの金融機関にも属さない独立系FP。海外移住にも対応しており、特にカナダや韓国の移住や金融・保険情報を得意としている。

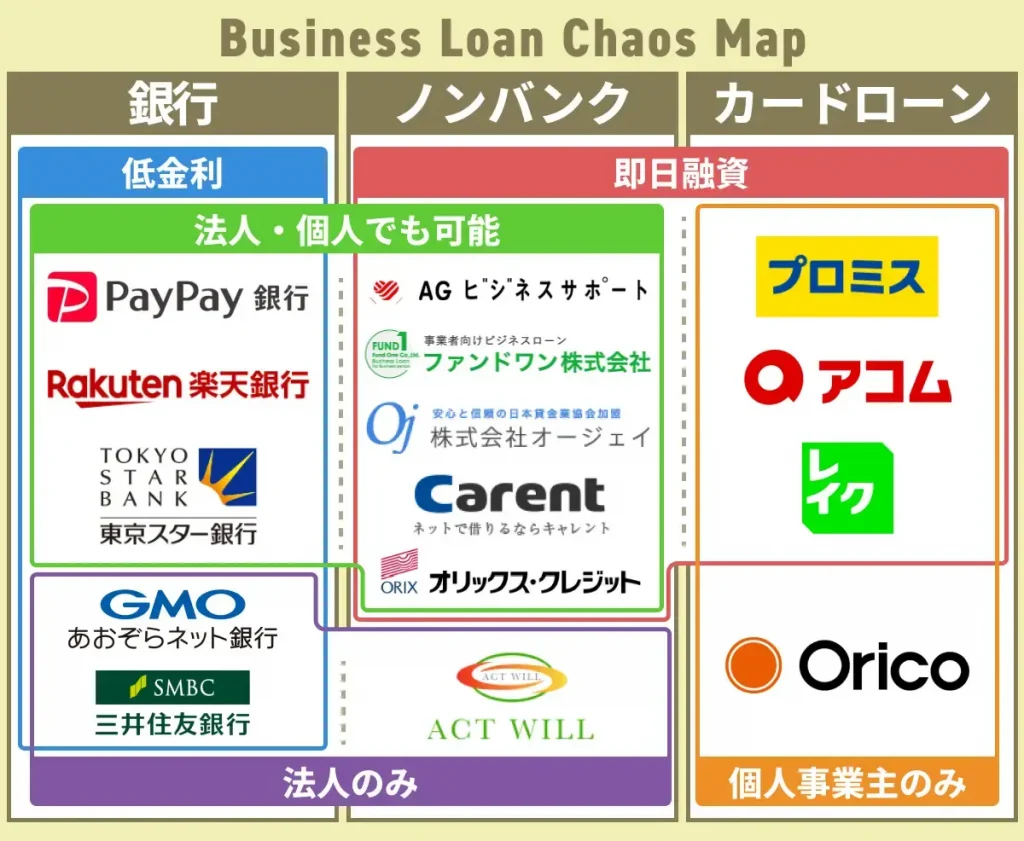

【ノンバンク系】おすすめのビジネスローンランキング6選!個人事業主も利用しやすい

法人や個人事業主が事業資金に利用できるおすすめのビジネスローンには、消費者金融などのノンバンクのビジネスローンが多数あります。

その中でも、法人のみならず個人事業主も利用しやすいおすすめビジネスローンは以下の6社です。

| ビジネス ローン | 融資時間 | 金利 | 利用限度額 | web完結 | 融資対象 | 資金使途 | 無担保 | 無保証 |

|---|---|---|---|---|---|---|---|---|

サポート | 最短即日 ※2 | 年3.1%~18.0% ※貸付条件はこちら | 50万円~1,000万円 | 〇 | 法人または個人事業主 ※法人のお客様:75歳まで、個人事業主のお客様:69歳まで | 事業資金 | 〇 | 〇 |

アクトウィル | 最短翌日 | 年10.0%~20.0% | 500万円 | 対面のみ | 法人 個人事業主 | 自由 | 〇 | 〇 |

ファンドワン | 最短即日 ※2 | 年10.0%~18.0% | 500万円 | 〇 | 法人 個人事業主 | 自由 | 〇 | 〇 |

| 最短即日 ※2 | 年10.0%~18.0% | 1億円 | 〇 | 法人 個人事業主 | 事業資金 | 〇 | 〇 | |

| 最短即日 ※2 | 年13.0%~18.0%(※) | 500万円 | 〇 | 法人 | 事業資金 | 〇 | 〇 | |

| 最短即日 ※2 | 年6.0%〜17.8% | 500万円 | 〇 | 法人 個人事業主 | 事業資金 | 〇 | 〇 |

※2 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

(※:利用金額100万円未満の場合。利用金額100万円以上の場合は年7.8%〜15.0%)

CFP/1級FP技能士 飯田道子融資までの時間や金利などは違いがあります。法人や個人事業主の場合、個人とは揃える書類も異なるので、確認して過不足なく準備しておきましょう。

また、紹介するノンバンクのおすすめビジネスローンのほとんどが無担保のビジネスローンという特徴もあります。

ノンバンクが取り扱う事業者向けおすすめビジネスローンランキングなどで、上位に登場する6社のスペックや特徴を解説・比較していきましょう。

AGビジネスサポート「事業者向けビジネスローン」

| AGビジネスサポート | 詳細 |

|---|---|

| 融資時間 | 最短即日融資 ※お申し込みの混雑状況により、日数がかかる場合があります。 余裕をもってお申込みください。 |

| 利用限度額 | 50万円~1,000万円 |

| 金利 | 年3.1%~18.0% 貸付条件はこちら |

| 契約方法 | オンライン完結 |

| 返済期間・回数 | 元利均等返済 :最長5年(60回以内) 元金一括返済 :最長1年(12回以内) |

| 融資対象 | 法人または個人事業主※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 原則不要※ |

- 最短即日で借入可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 - オンライン完結で契約できる

- 無担保・保証も原則不要で利用しやすい※

※ただし、法人の場合は代表者様に原則連帯保証をお願いします。

AGビジネスサポートは、大手消費者金融のアイフルグループが運営するビジネスローンです。

最大の特徴は最短即日で融資可能というスピードでしょう。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

急いで資金が必要な際は、AGビジネスサポートがまず選択肢として考えるおすすめのビジネスローンです。

また、一般的な消費者金融系のビジネスローンは数百万円程度が限度額ですが、AGビジネスサポートのビジネスローンは1,000万円まで対応しています。

CFP/1級FP技能士 飯田道子オンラインで完結でき、最大で1,000万円まで融資が可能になっているので、魅力の借入先といえます。

よって個人事業主やフリーランスだけでなく、ある程度売上規模の大きな法人の運転資金にも活用できるビジネスローンでしょう。

AGビジネスサポートは大手消費者金融アイフル傘下のローンでありながら、法人への融資に対応している点は他社と比較してメリットです。

審査の際には、事業内容確認書や資金繰り表の提出が必要な場合があるので、その点には注意してください。

AGビジネスサポートの会社概要

| ビジネスローン会社名 | AGビジネスサポート株式会社 |

|---|---|

| 資本金 | 110,000,000円 |

| 法人番号 | 5010401088265 |

| 貸金業者登録 | 関東財務局長(9)第01262号、日本貸金協会第001208号 |

アクトウィル「信用保証融資」

| アクトウィル | 詳細 |

|---|---|

| 融資時間 | 最短翌日 |

| 利用限度額 | 500万円 |

| 金利 | 年10.0%~20.0% |

| 契約方法 | 対面 |

| 返済期間・回数 | 一括返済で12ヶ月以内 |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 自由 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

- 少額融資に向いている

- 最短翌日に融資される

- 契約方法は対面のみ

アクトウィルの「信用保証融資」は無担保・無保証で500万円まで融資を行っています。

アクトウィルは審査の際に必ず面談を実施し、経営者の人柄や事業計画など数字やデータから分からない情報を考慮するおすすめのビジネスローンです。

これを独自審査といいますが、そのためアクトウィルは大手消費者金融や銀行のビジネスローンと比較して審査が柔軟といえるでしょう。

そのため大手消費者金融系のビジネスローンの審査に通過できない事業者も、審査に通過できる可能性があります。

また、融資は担当者が現金を持参する形で実行します。

そのため、数百万円の高額融資は想定しておらず、数万円〜数十万円程度の少額の借入を得意としているビジネスローンです。

本申込の際には担当者が訪問を実施し、その日の夕方には審査結果が電話で通知されるため審査回答は当日中にできます。

アクトウィルの会社概要

| ビジネスローン会社名 | アクト・ウィル株式会社 |

|---|---|

| 資本金 | 55,000,000円 |

| 法人番号 | 6013301033769 |

| 貸金業者登録 | 東京都知事(4)第31521号 |

ファンドワン「事業者ローン」

| ファンドワン | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 500万円 |

| 金利 | 年10.0%~18.0% |

| 契約方法 | オンライン完結、FAX等 |

| 返済期間・回数 | 一括返済 :12ヶ月以内 元金均等・元利均等 :420ヶ月以内 |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 自由 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

- 最短即日で借りられる

- 独自審査を実施

- 法人限定

ファンドワン「事業者ローン」は法人専用の無担保のおすすめビジネスローンです。

ファンドワン「事業者ローン」は非対面で最短40分で審査が完了し、即日融資を受けられます。

しかし事業者ローンは法人限定で、個人事業主の利用はできないビジネスローンなので注意しましょう。

また、審査の際には納税証明書の提出が必要になるため、税金滞納がある事業者は利用できない点に注意しましょう。

審査は独自審査を採用しているビジネスローンなので、銀行や大手消費者金融の審査に落ちた事業者でも利用できる可能性があります。

しかし法人専用、納税証明書の提出が必須という点から、独自審査をおこなうビジネスローンの中では比較的厳格な審査といえるでしょう。

ファンドワンは他にも売掛債権担保融資、不動産担保融資、車担保融資などのローンを取り扱っており、これらのビジネスローンなら法人だけでなく個人事業主も利用可能です。

特に車担保融資を取り扱っているノンバンクは少ないため、使用していない車を持っている方は利用を検討しましょう。

ファンドワンの会社概要

| ビジネスローン会社名 | ファンドワン株式会社 |

|---|---|

| 資本金 | 50,000,000円 |

| 法人番号 | 3013301045040 |

| 貸金業者登録 | 東京都知事(2)第31816号 |

オージェイ「無担保融資」

| オージェイ | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 1億円 |

| 金利 | 年10.0%~18.0% |

| 契約方法 | 面談の後、オンライン |

| 返済期間・回数 | 一括返済 元金均等 元利均等 自由返済(1ヶ月~60ヶ月) |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証 | 法人は必要 |

- 利用限度額が1億円

- 都内で面談する必要あり

- 独自審査を実施

オージェイは無担保融資・手形割引融資・不動産担保融資、動産担保融資・診療報酬担保融資など、あらゆる事業資金融資を取り扱うノンバンクのビジネスローンです。

最大の特徴は最大1億円まで融資を取り扱っている点でしょう。

最小融資額は30万円なので、売上規模が小さな個人事業主やフリーランスから中堅程度の売上規模の大きな企業まで幅広く利用できます。

また、返済方法は一括返済から毎月の返済、また期間内であれば自由に返済する方法など、個人に合わせて柔軟に返済できる点が特徴のビジネスローンです。

なお、審査の結果によっては担保や保証人の提供を求められることがあります。

審査の際には面談が必要で、東京中野のオージェイのオフィスに来店するか、担当者による訪問のいずれかの方法でヒアリングを受けましょう。

独自審査をおこなうビジネスローンなので、赤字や代表者の個人信用情報ブラックなどの理由で審査落ちした法人や個人事業主も審査通過の可能性があります。

融資は現金の手渡しによって実行されるため、東京近郊の方でないと利用するのは困難です。

東京近郊の法人や個人事業主で、独自審査をおこなう信頼できるノンバンクを探している方におすすめのビジネスローンです。

オージェイの会社概要

| ビジネスローン会社名 | 株式会社オージェイ |

|---|---|

| 資本金 | 55,000,000円 |

| 法人番号 | 3011101067536 |

| 貸金業者登録 | 東京都知事(4)第31549号 |

Carent「キャレントスーパーローン」

| Carent | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 500万円 |

| 金利 | 利用金額100万円未満 :年13.0%~18.0% 利用金額100万円以上 :年7.8%〜15.0% |

| 契約方法 | オンライン完結、FAX等 |

| 返済期間・回数 | 最大120ヶ月 |

| 融資対象 | 法人 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証 | 無保証 |

- 最短即日で借入可能

- 返済期間は最大120ヶ月と比較的長め

- 無担保で借入できる

キャレントは無担保融資専用のノンバンクのおすすめビジネスローンです。

キャレントは中小ノンバンクのビジネスローンの中では、融資スピードが非常に速い点が大きな特徴といえます。

必要書類を郵送またはFAXにて平日14時までに送付すれば、当日中に振込が可能です。

また、長期の返済に対応しているのも大きな特徴のビジネスローンで、最長120ヶ月(10年)の返済に対応しています。

納税証明書の提出が必要ないため、税金滞納があっても融資を受けられる可能性があるでしょう。

よってノンバンクのビジネスローンの中でも、審査は厳しくない傾向にあるといえます。

オリックス「VIPローンカードBUSINESS」

| オリックス | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 500万円 |

| 金利 | 6.0%〜17.8% |

| 契約方法 | オンライン完結 |

| 返済期間・回数 | 最長10年2ヵ月 ・122回払い |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

- 最短即日で借入可能

- 個人信用情報に対して審査

- オンライン完結で契約

「VIPローンカードBUSINESS」はオリックスグループのオリックスクレジットが提供するビジネスローンで安全性に定評のあるビジネスローンです。

書類の記入など一切不要な完全オンライン完結で最短60分で契約できるのが特徴のビジネスローンでしょう。

また、ローンカードが発行されるため、コンビニATMをはじめとして日本全国のATMからキャッシングができます。

ビジネスローンカード到着前でも、契約後すぐに公式アプリ「ORIX MONEY」と会員サイトから即日借入が可能です。

オリックス「VIPローンカードBUSINESS」は個人事業主と法人代表者が利用できますが、法人名義では利用できないため注意しましょう。

審査の際に必要となるのは「本人確認書類」と「年収を確認できる書類」だけで、決算書や確定申告書は不要です。

つまり決算状況については審査せず、主に個人事業主や法人代表者の個人信用情報に対して審査をおこないます。

また、オリックスグループのレンタカーサービスやホテルなどを優待価格で利用できるなどのメリットもありますよ。

オリックスクレジットの会社概要

| ビジネスローン会社名 | オリックス・クレジット株式会社 |

|---|---|

| 資本金 | 48,000,000,000円 |

| 法人番号 | 6012801004445 |

| 登録金融機関 | 関東財務局長(14)第00170号 |

【銀行系】おすすめのビジネスローンランキング5選!法人の利用に向いている借入先

銀行は、信頼性や金利の低さからもおすすめのビジネスローンを提供しています。

特に法人が比較的に低金利で資金調達できるビジネスローンは主に以下の5つです。

| ビジネス ローン | 融資時間 | 金利 | 利用限度額 | web完結 | 融資対象 | 資金使途 | 無担保 | 無保証 |

|---|---|---|---|---|---|---|---|---|

GMOあおぞら GMOあおぞらネット銀行 | 数日 | 年0.9%〜14.0% | 1,000万円 | 〇 | 法人 | 事業資金 | 〇 | 〇 |

三井住友銀行 三井住友銀行 | 最短2営業日 | 年2.125%~ | 1億円 | 対面のみ | 法人 | 事業資金 | 〇 | 〇 |

PayPay銀行 PayPay銀行 | 最短即日(※) | 年1.8%〜13.8% | 1,000万円 | 〇 | 法人 個人事業主 | 事業資金 | 〇 | × |

楽天銀行 楽天銀行 | 数日 | 審査次第 | 100万円~1億円以下 | 〇 | 法人 個人事業主 | 事業 運転資金 | 〇 | 〇 |

東京スター銀行 東京スター銀行 | 数日 | 年4.5%~14.5% | 500万円 | 郵送 | 法人 個人事業主 | 事業資金 | 〇 | 〇 |

(※:ビジネスアカウントの所有者のみ。未所有の場合、最短5営業日)

法人のおすすめの銀行のビジネスローンランキング5社のスペックを比較し、特徴を解説していきます。

GMOあおぞらネット銀行「あんしんワイド」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 数日 |

| 利用限度額 | 1,000万円 |

| 金利 | 0.9%〜14.0% |

| 契約方法 | オンライン完結 |

| 返済期間・回数 | 1年ごとに契約更新 |

| 融資対象 | 法人 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

GMOあおぞらネット銀行「あんしんワイド」は、GMOあおぞらネット銀行が提供する融資枠型ビジネスローンです。

融資枠型ビジネスローンとは、あらかじめ「いくらまで借入できる」という融資枠を設定し、融資枠の範囲内で自由に借入と返済をおこなう方法のこと。

銀行のローンなので上限金利は14.0%と低めで、さらに金利を優遇して引き下げてもらえる場合があります。

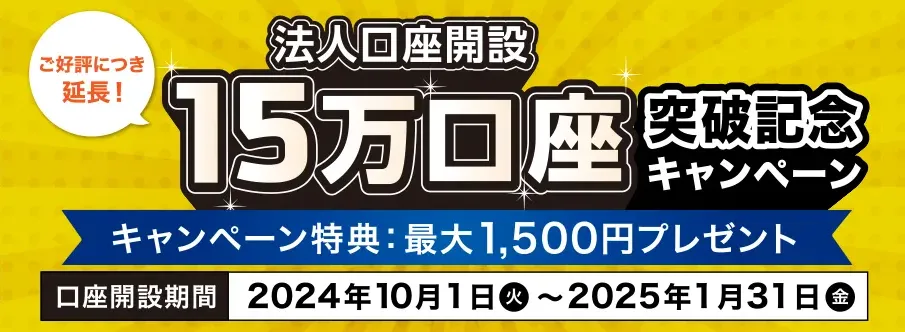

GMOあおぞらネット銀行「あんしんワイド」では、口座開設するだけで最大1500円もらえるキャンペーンが2025年に実施されていました。

キャンペーンの概要

| 対象 | 2024年10月1日(火)~2025年1月31日(金)に新規口座開設したユーザー |

|---|---|

| 条件・特典 | 口座開設月の翌月末までに達成した条件に応じて、以下の特典がプレゼント。 【その1】他行宛て振込回数に応じて最大1,000円プレゼント 他行宛て振込を5回以上利用:500円 他行宛て振込を10回以上利用:1,000円 【その2】厚生年金保険料の口座振替の新規登録完了で、500円プレゼント |

| 注意事項 | ・本キャンペーンは期限までに「口座開設」したユーザーが対象となります。 ・口座申し込み時の書類不備や申し込み件数の増加に伴い、審査に時間がかかる場合がありますので、早めに申し込みをすることをおすすめします。 ・他のプログラムやキャンペーンと併用することは可能ですが、本キャンペーンと同一取引を対象とする他のキャンペーンに応募した場合、本キャンペーンおよび他キャンペーンで提供される景品類が景品表示法上の範囲で制限される場合があります。 ・本キャンペーンは予告なく延長、変更または中止される場合があります。 以下の場合はキャンペーン対象外となります。 1)不正な行為と判断された場合。 2)基準日において口座が解約または利用停止状態の場合や、送付された【転送不要の簡易書留郵便】を受け取れない場合。これにより口座の利用が制限されるか、解約される可能性があります。 3)利用規約違反や、その他運営上の趣旨に反すると判断された場合。 ■他行宛て振込について 該当口座から他行宛てに振り込んだ件数を基に条件達成の判定を行います。 ■厚生年金保険料の口座振替登録について 厚生年金保険料の口座振替登録が完了した時点で条件達成となります。指定された口座振替登録受付メールからインターネットバンキングにログインし、口座振替の承認手続きを行うことで登録が完了します。 口座振替登録の際には承認期限が設けられており、期限を過ぎた場合には再手続きが必要となりますので注意してください。 振込入金専用口座は引き落とし口座として利用できません。 条件達成判定期間中に口座振替登録を取り消した場合、本キャンペーンの対象外となります。 |

| 特典プレゼント 時期 | 口座開設月が2024年10月 / 2024年11月の場合、特典プレゼント時期2025年1月下旬 口座開設月が2024年12月 / 2025年1月の場合、2025年3月下旬 |

最大の特徴は顧客の取引データをもとに審査行うという点です。

申込者はGMOあおぞらネット銀行および他の金融機関の事業用口座の入出金明細を集約し、まとめて管理できるfreeeを契約する必要があります。

審査はfreee入出金管理の入出金データをもとにおこなわれ、決算書や確定申告書は必要としないので、資金繰りから返済できる余裕があると判断されれば審査通過が可能です。

銀行融資なので即日借入は不可能ですが、数日程度〜1週間で借入できます。

CFP/1級FP技能士 飯田道子入金までには数日間の時間を要してしまいますが、銀行だけあって最低金利が年0.9%の上、1,000万円まで借入できるのは魅力的ですね。

なお、利用できるのは法人のみで個人事業主やフリーランスは利用できません。

GMOあおぞらネット銀行の会社概要

| ビジネスローン会社名 | GMOあおぞらネット銀行株式会社 |

|---|---|

| 資本金 | 216億2995万円 |

| 法人番号 | 9010001025425 |

| 登録金融機関 | 関東財務局長(登金)第665号 |

三井住友銀行「ビジネスセレクトローン」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 最短2営業日 |

| 利用限度額 | 1億円 |

| 金利 | 2.125%~ |

| 契約方法 | 来店 |

| 返済期間・回数 | 最長7年 |

| 融資対象 | 法人 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

3大メガバンクの1つである三井住友銀行が中小企業向けのプロパーローンとして提供しているビジネスローンがビジネスセレクトローンです。

プロパーローンとは信用保証協会や保証会社の保証をつけない融資で、保証料等が発生しないため金利は低くなりますが、銀行が全てのリスクを負うため審査は厳しくなります。

ビジネスセレクトローンは金利や融資限度額があらかじめ定まっているわけではなく、金利等の融資条件は審査によって決定します。

あらかじめ使い道を明示し、その使い道にしか使用できないローンなので一括で融資を受ける点が特徴です。

使い道自由なカードローンなどに比べて金融機関のリスクは低いため、2%〜4%台程度の低い金利で融資を受けられるでしょう。

ビジネスセレクトローンは融資条件が比較的厳しくなっており、次の全ての条件を満たしている事業者でなければ借入は不可能です。

- 業歴2年以上で、確定した決算書3期分を提出可能な法人

- 最新決算期において、債務超過でないこと

- 申込時点において、税金の未納がないこと

- 三井住友銀行の取扱窓口(法人エリア・法人営業部)に来店が可能であること

利用できるのは法人のみ、2年以上の業歴が必要なうえ、債務超過と税金滞納の企業は利用できません。

三井住友銀行の会社概要

| ビジネスローン会社名 | 株式会社三井住友銀行 |

|---|---|

| 資本金 | 17,709億円 |

| 法人番号 | 5010001008813 |

| 登録金融機関 | 関東財務局長(登金)第54号 |

PayPay銀行ビジネスローン

| 項目 | 詳細 |

|---|---|

| 融資時間 | ビジネスアカウントの所有者 :最短即日 ビジネスアカウントの未所有者 :最短5営業日 |

| 利用限度額 | 1,000万円 |

| 金利 | 1.8%〜13.8% |

| 契約方法 | オンライン完結 |

| 返済期間 | 残高スライド リボルビング方式で 自動決定(月々2,000円〜) |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 必要 |

ネット銀行のPayPay銀行が提供しているビジネスローンです。

法人用と個人事業主用にビジネスローンが分かれており法人も個人事業主も利用できます。

PayPay銀行のビジネスローンは、すでにPayPay銀行へ口座を保有している事業者であれば最短即日で利用可能です。

アカウントを持っていない方も最短5営業日で借入できるため、銀行のビジネスローンとしてはスピーディーに借入できるローンだといえます。

また、申込みの際の書類は原則不要という点も特徴的です。

審査の過程で決算書等の書類の提出を求められる場合もありますが、あらかじめ書類を集める必要がないので申込手続きが簡単でしょう。

paypay銀行の会社概要

| ビジネスローン会社名 | PayPay銀行株式会社 |

|---|---|

| 資本金 | 722億1千万円 |

| 法人番号 | 4011101030492 |

| 登録金融機関 | 関東財務局長(登金)第624号 |

楽天銀行ビジネスローン

| 項目 | 詳細 |

|---|---|

| 融資時間 | 数日程度 |

| 利用限度額 | 100万円以上1億円以下 (10万円単位) |

| 金利 | 審査によって決定 |

| 契約方法 | オンライン完結 |

| 返済期間 | 5年以内 (毎月元金均等返済、 期日一括返済) |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 事業運転資金 |

| 担保 | 必要 |

| 保証人 | 必要 |

ネット銀行大手の楽天銀行が提供するビジネスローンです。

楽天銀行のビジネスローンはカードローンと異なり、時間をかけて審査を行い、保証会社や保証協会をつけないプロパーローンです。

金利は審査によって決定し、リスクの低い事業者であれば一桁台前半の金利が適用されることもあります。

また、原則的に担保の提供が必要になるため、その分低金利で借りられるでしょう。

金利が低い分融資の条件は厳しく、次の全ての条件を満たしている事業者でなければ、楽天銀行ビジネスローンの利用は不可能です。

- 楽天銀行の普通預金口座を有している方

- 確定した決算書若しくは確定申告書3期分をご提出可能な方

- 申込時において税金等の滞納、他金融機関からの借入の延滞がないこと

決算書や確定申告書を3期分以上保有していないと申し込みを受け付けてもらえないため、創業から2年以内の事業者は楽天銀行ビジネスローンを利用できません。

また、税金や他社借入の滞納があると審査通過は不可能です。

個人事業主も借入できるビジネスローンなので、ネット銀行から低金利で事業資金融資を受けたい方には適しています。

楽天銀行の会社概要

| ビジネスローン会社名 | 楽天銀行株式会社 |

|---|---|

| 資本金 | 32,616百万円 |

| 法人番号 | 5010701022527 |

| 登録金融機関 | 関東財務局長(登金)第624号 |

東京スター銀行「スタービジネスカードローン」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 数日程度 |

| 利用限度額 | 50万円以上 1,000万円以下 |

| 金利 | 年4.5%~14.5% |

| 契約方法 | 郵送 |

| 返済期間 | 69歳になるまで 1年ごと更新 |

| 融資対象 | 法人、個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

スタービジネスカードローンは法人代表者と個人事業主が申し込めるビジネスローンで、法人名義で契約することはできません。

契約するとローンカードが発行されるため、限度額の範囲内で日本全国のATMから自由に借入と返済が可能です。

審査で必要な書類は「本人確認書類」「収入を証明する書類」「事業の実在性を証明する書類(法人は商業登記簿謄本)」など。

決算書や確定申告書などは必要なく、事業の決算内容は審査してしないため、代表者個人に一定程度の収入があり個人信用情報に問題がなければ審査に通過できます。

赤字や債務超過などの理由で銀行から事業資金融資を断られたり、法人名義での借入枠を使い切っても、スタービジネスカードローンであれば融資を受けられる可能性があります。

審査完了までには最短5営業日なので、比較的早いタイミングで審査結果を確認できるでしょう。

東京スター銀行の会社概要

| ビジネスローン会社名 | 株式会社東京スター銀行 |

|---|---|

| 資本金 | 260億円 |

| 法人番号 | 8010401043556 |

| 登録金融機関 | 関東財務局長(登金)第579号 |

【個人事業主向け】おすすめのビジネスローンランキング4社を比較!

大手消費者金融は、法人ではなく個人事業主やフリーランス向けにビジネスローンを提供しており、主に次の4つがおすすめです。

| ビジネス ローン | 融資時間 | 金利 | 利用限度額 | web完結 | 融資対象 | 資金使途 | 無担保 | 無保証 |

|---|---|---|---|---|---|---|---|---|

プロミス | 最短即日 | 年6.3%~17.8% | 300万円以下 | 〇 | 個人事業主 | 自由 | 〇 | 〇 |

アコム | 最短即日 | 年12.0%~18.0% | 300万円以下 | 〇 | 個人事業主 | 事業資金 | 〇 | 〇 |

レイク | 最短即日 | 年4.5%~18.0% | 500万円以下 | 〇 | 個人事業主 | 事業資金 | 〇 | 〇 |

オリコ | 最短数日 | 年6.0%~18.0% | 300万円以下 | 〇 | 個人事業主 | 事業資金 | 〇 | 〇 |

大手消費者金融のビジネスローンの特徴は非対面で最短即日で資金調達できる点が特徴です。

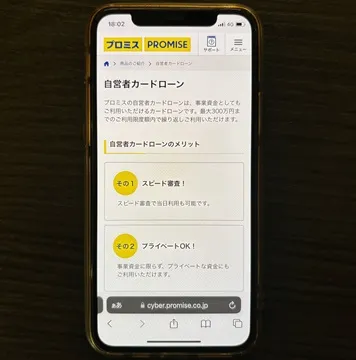

プロミス「自営者カードローン」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 300万円以下 |

| 金利 | 6.3%~17.8% |

| 契約方法 | 無人契約機 |

| 返済期間 | 最終借入後 原則最長6年9か月 |

| 融資対象 | 個人事業主 |

| 資金使途 | 自由 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

大手消費者金融であるプロミスの自営者カードローンは自営業者専用ローンです。

個人事業主やフリーランスで個人名義にて事業を営んでいる20歳〜69歳までの人であれば誰でもおすすめできます。

最大の特徴は事業資金にも消費資金にも利用できる点です。

通常ビジネスローンやビジネスカードローンは事業資金にしか使用できませんが、自営者カードローンは自由に使えます。

また、契約手続きは日本全国に設置されているプロミスの無人契約機で可能です。

契約後すぐにローンカードが発行され、プロミスや三井住友銀行のATMや、コンビニなどの提携ATMで即日借入できます。

最短即日で審査回答があり、そのまま無人契約機で即日契約できるので急いで資金が必要な方におすすめです。

プロミスの会社概要

| ビジネスローン会社名 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 資本金 | 140,737百万円 |

| 法人番号 | 3010001008740 |

| 登録金融機関 | 関東財務局長(14)第00615号 |

アコム「ビジネスサポートカードローン」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 300万円以下 |

| 金利 | 12.0%~18.0% |

| 契約方法 | 無人契約機 |

| 返済期間 | 最終借入日から 最長8年7ヵ月 |

| 融資対象 | 個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

日本最大の消費者金融であるアコムが提供する自営業者専用のビジネスローンです。

ビジネスサポートカードローンは業歴1年以上の個人事業主・フリーランスが利用できるビジネスローンで、法人名義では契約できません。

事業資金にも消費資金にも利用できるため、申告所得が低く、個人向けのカードローンの借入ができない方におすすめです。

また、ビジネスサポートカードローンはアコムの通常のカードローンからの切り替えができます。

会社員時代はアコムのカードローンを利用していたが独立して収入が下がり、総量規制で制限された方も、ビジネスサポートカードローンへ切り替えればそのまま借り続けることが可能です。

契約手続きは日本全国に設置されているアコムの無人契約機「むじんくん」でおこなえます。

審査回答が最短即日なので、審査通過後すぐに「むじんくん」へ行き契約すれば、即日カード発行ができます。

ローンカードを使用して、アコムATMや日本全国の提携ATMで24時間借入できるため、急いで資金が必要な方におすすめです。

アコムの会社概要

| ビジネスローン会社名 | アコム株式会社 |

|---|---|

| 資本金 | 638億3,252万円 |

| 法人番号 | 6010001023778 |

| 登録金融機関 | 関東財務局長(14)第00022号 |

レイク「レイクdeビジネス」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 最短即日 |

| 利用限度額 | 500万円以下 |

| 金利 | 4.5%~18.0% |

| 契約方法 | 無人契約機 |

| 返済期間・回数 | 最長10年 ・最大120回 |

| 融資対象 | 個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

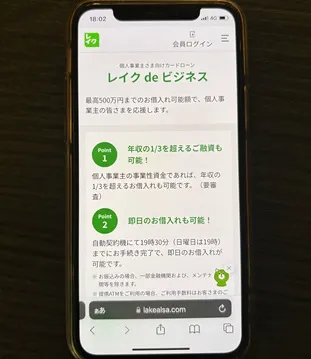

レイク de ビジネスは新生銀行グループの大手消費者金融のレイクが提供するビジネスローンです。

レイク de ビジネスは個人事業主専用のローンで、法人名義では契約できません。

自動契約機で19時30分(日曜日は19時)までに契約手続きを完了すると即日の借入ができるので、急いで資金が必要な方におすすめです。

なお、レイク de ビジネスは事業資金にしか利用できず、プロミスやアコムののように消費資金には利用できないので注意してください。

審査の際には「事業の現状と見通し」「収支の見通し」「資金繰りの見通し」の3点についてヒアリングがあります。

また、返済回数は最長10年と大手消費者金融のビジネスローンの中では最も長い設定です。

「毎月の負担をできる限り抑えてビジネスローンを利用したい」という方に、レイク de ビジネスはおすすめですよ。

レイクの会社概要

| ビジネスローン会社名 | 新生フィナンシャル株式会社 |

|---|---|

| 資本金 | 1億円 |

| 法人番号 | 6010001023778 |

| 登録金融機関 | 関東財務局長(11) 第01024号 |

オリコ「CRESTforBiz (クレストフォービズ)」

| 項目 | 詳細 |

|---|---|

| 融資時間 | 最短数日 |

| 利用限度額 | 300万円以下 |

| 金利 | 6.0%~18.0% |

| 契約方法 | 無人契約機 |

| 返済期間・回数 | 1ヵ月~159ヵ月 ・1回~159回 |

| 融資対象 | 個人事業主 |

| 資金使途 | 事業資金 |

| 担保 | 無担保 |

| 保証人 | 無保証 |

オリコ「CRESTforBiz (クレストフォービズ)」は大手信販会社のオリコが提供する個人事業主専用のビジネスローンです。

オリコ「CRESTforBiz (クレストフォービズ)」は個人事業主専用のローンで、法人は契約できません。

すでにオリコに引き落とし口座を設定している方は素早い契約が可能ですが、契約書類のやり取りは郵送になるため即日融資は不可能です。

カード発行後は日本全国の提携ATMやインターネットからすぐに即日借入できます。

最大の特徴は金利の優遇があるという点です。

CREST for Bizの入会と同時借入で通常金利より最大2.0%金利が優遇されます。

優遇されるのは初回借入分のみなので、最初にある程度まとまったお金の使い道がある方におすすめです。

オリコの会社概要

| ビジネスローン会社名 | 株式会社オリエントコーポレーション |

|---|---|

| 資本金 | 1,500億円 |

| 法人番号 | 9010001070784 |

| 登録金融機関 | 関東財務局長(14)第00139号 |

ビジネスローンとは?法人も個人事業主も事業資金に使える

ビジネスローンとは、法人や個人事業主が事業資金に使用する目的で借入をおこなうローンです。

事業資金に利用するローンであれば、銀行のプロパーローンや信用保証協会の保証付融資、制度融資なども該当しますが、これらは一般的にビジネスローンとはいいません。

ビジネスローンの概要

ビジネスローンとは、一般的に消費者金融や信販会社などの貸金業者が融資か保証をする事業資金専用のローンのことです。

銀行にもビジネスローンがありますが、これらのローンのほとんどが貸金業者や信販会社が保証をおこなっています。

そのため、銀行のビジネスローンも実質的にリスクを負って審査をおこなうのは、貸金業者や信販会社です。

代表者の個人信用情報や所得などからスピーディーに審査を行うため、審査回答や融資実行が早くなっています。

ビジネスローンは銀行の事業資金融資と比較して自由度が高く、ビジネスローンよっては個人事業主や法人代表者の生活費に利用することも可能です。

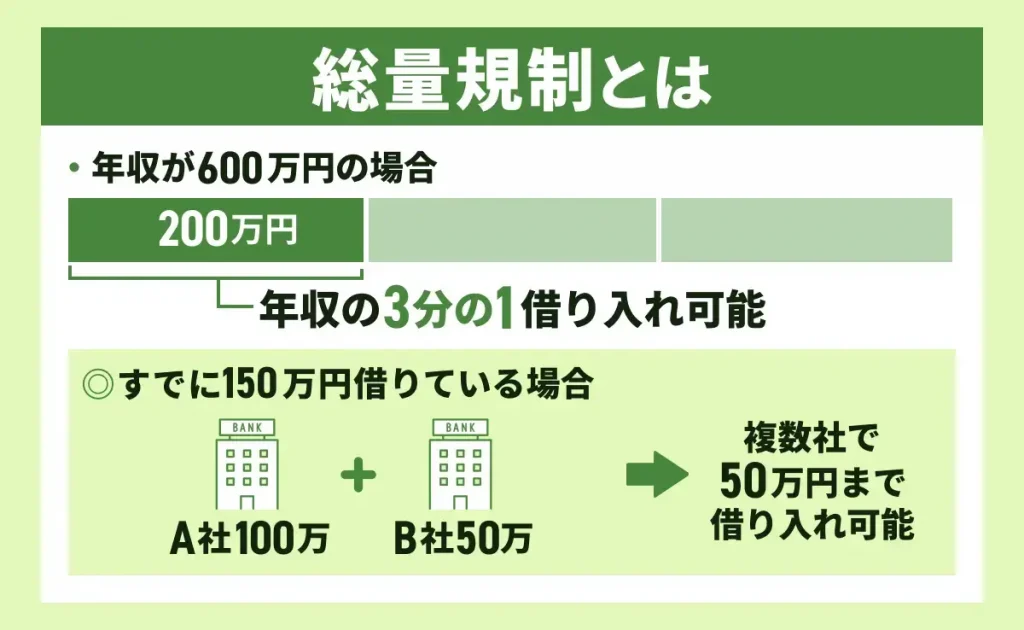

総量規制の対象にならないので必要な事業資金を借りやすい

ビジネスローンは、総量規制の対象ではないため年収で制限されることなく借入することが可能です。

総量規制とは、年収の3分の1を超える借入を禁止する規制のことで、金融庁による貸金業法で定められています。

ビジネスローンとよく比較されるカードローンは総量規制の範囲内でしか借入できませんが、ビジネスローンならそれ以上の借入が可能だといえるでしょう。

ビジネスローンを開業資金として事業を始めることは可能!

ビジネスローンを開業資金として事業を始めることも可能です。

たとえば、GMOあおぞらネット銀行では事業の将来性が見込め返済能力も十分あると審査で判断されれば融資を受けられます。

一方で、ビジネスローンの審査は簡単ではなく、事業売上が安定したり創業数年で返済能力が認められる場合にしか資金融資はできません。

まずは日本政策金融公庫などの公的融資を検討し、どうしても開業資金が難しい場合はビジネスローンを検討しましょう。

審査が甘いおすすめのビジネスローンはある?

一概に審査が甘いビジネスローンは存在しません。

それぞれのビジネスローンが独自の審査基準をもち、厳格に審査をおこなっているためです。

ただし、ビジネスローンの審査には次のような傾向があります。

- 代表者の個人信用情報を重視する

- 赤字や債務超過でも借りられる場合がある

- 基本的に開業前では借りられない

一方、銀行や日本政策金融公庫の事業資金融資の審査で次のような傾向があります。

- 代表者の個人信用情報は重視せず、確認しないことも多い

- 赤字や債務超過では融資を受けることが難しい

- 開業前でも積極的に融資

赤字や債務超過で銀行から融資を断られた場合には、ビジネスローンへ申し込めば審査に通過できる可能性があります。

また、開業前に必要な開業資金・創業資金をビジネスローンで借りるのは基本的に不可能なので銀行や日本政策金融公庫へ相談しましょう。

どこで申し込めば審査が甘いということはありませんが、銀行や日本政策金融公庫と比較するとビジネスローン審査は甘い傾向にあるといえます。

ビジネスローンの選び方!個人事業主でも即日で資金融資を受けられる

ビジネスローンは次のような選び方で資金調達を考えるのがよいでしょう。

CFP/1級FP技能士 飯田道子ここでは5つのポイントを挙げています。優先順位はそれぞれ違うと思いますが、特に入金までのスピード、借入限度額、金利を中心に比較して選ぶとよいでしょう。

審査時間を重視するなら最短即日融資のビジネスローンを選ぶ

急いでお金が必要な方は審査時間の速さでビジネスローンを選択するとよいでしょう。

緊急でお金が必要な場面では、審査や融資のスピードが重要になりますし、銀行や日本政策金融公庫では借入までに2週間以上の時間がかかるため間に合いません。

審査時間が最短翌日より早いビジネスローンを比較調査しましたので、以下で紹介します。

| ビジネスローン | 融資時間 | web完結 |

|---|---|---|

AGビジネス サポート | 最短即日 ※2 | 〇 |

アクトウィル | 最短翌日 | 対面のみ |

ファンドワン | 最短即日 ※2 | 〇 |

オージェイ | 最短即日 ※2 | 〇 |

Carent | 最短即日 ※2 | 〇 |

オリックス | 最短即日 ※2 | 〇 |

PayPay銀行 | 最短即日 ※2 | 〇 |

プロミス | 最短即日 ※2 | 〇 |

アコム | 最短即日 ※2 | 〇 |

レイク | 最短即日 ※2 | 〇 |

※2 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

大手消費者金融のビジネスローンは審査システムが充実しているため、数十分から2時間程度で審査が完了するのが一般的です。

また、大手消費者金融には無人契約機があるため、街中に設置されている無人契約機へ行けば当日中にローンカードが発行され、そのまますぐに即日借入できます。

契約方法が郵送のビジネスローンや、銀行のビジネスローンは契約完了までに数日から1週間以上の時間がかかるでしょう。

急いでいる際には、審査時間や融資までの時間が速い、大手消費者金融のビジネスローンを選択するのがおすすめです。

低金利で融資を受けたいならネット銀行

金利の低さでビジネスローンを選ぶことも重要です。

ビジネスローンは銀行融資や日本政策金融公庫の融資と比較して、金利が高く設定されているため利息負担が高額になります。

例えば、500万円を金利2%で5年返済で借りた場合と、金利10%の場合とでは利息負担の総額を比較すると次のように異なります。

| 金利 | 利息負担総額 |

|---|---|

| 2% | 258,296円 |

| 10% | 1,374,079円 |

利息負担だけで110万円以上の差が出るため、できる限り低金利のビジネスローンを利用することは非常に重要です。

ビジネスローンの金利を比較調査しましたので、以下で紹介します。

| ビジネスローン | 金利 |

|---|---|

AGビジネス サポート | 年3.1%~18.0% 貸付条件はこちら |

GMOあおぞら ネット銀行 | 年0.9%〜14.0% |

オリックス | 年6.0%〜17.8% |

三井住友銀行 | 年2.125%~ |

PayPay銀行 | 年1.8%〜13.8% |

楽天銀行 | 年1.8%〜13.8% |

東京スター銀行 | 年4.5%~14.5% |

一般的に消費者金融が提供するビジネスローンは金利が高く、銀行や信販会社が提供するビジネスローンは金利が低めに設定されています。

金利の低いローンは融資までに時間がかかる傾向があるため、資金が必要にいつ必要かなどと総合的に比較して最適なビジネスローンを選択しましょう。

借入限度額が最大1億円のビジネスローンもある

必要な金額を借りられるかを借入限度額で確認することも重要です。

基本的にビジネスローンは高額融資ができません。

各ビジネスローンの利用限度額を以下で比較調査してみました。

| ビジネスローン | 利用限度額 |

|---|---|

AGビジネス サポート | 1,000万円 |

オージェイ | 1億円 |

オリックス | 500万円 |

GMOあおぞら ネット銀行 | 1,000万円 |

三井住友銀行 | 1億円 |

楽天銀行 | 100万円~1億円以下 |

プロミス | 300万円以下 |

オリコ | 300万円以下 |

ビジネスローンによって異なりますが、例えばアコムやプロミスのビジネスローンでは300万円と少額まで、その他も1,000万円が借入可能額の限度となっています。

そのためビジネスローンごとの限度額を比較し、必要な金額を借りられるビジネスローンへ申し込みをするようにしてください。

法人・個人事業主のみなど申し込み条件の確認は必須

ビジネスローンを選ぶ際には申し込み条件が自分の属性や機能条件と合致しているか確認しましょう。

ビジネスローンには次のような条件が定められていることが一般的です。

- 代表者の年齢

- 申し込みできる人

- 業歴

- 資金使途

個人事業主や法人代表者の年齢は65歳〜69歳までと定められているビジネスローンが一般的です。

代表者の年齢が60代の場合には、自分の年齢でも申し込みができるビジネスローンを選択しましょう。

ビジネスローンに申し込みができる人は次のいずれかです。

- 法人

- 個人事業主

- 法人代表者

全ての人が申し込めるビジネスローンもあれば、個人事業主しか申し込めないビジネスローンもあります。

業歴が短い事業者は利用できるビジネスローンが少ないため、自社の業歴でビジネスローンへ申し込みができるかしっかりと確認してください。

資金の使い方もビジネスローンによって異なります。

基本的には事業の経費や設備資金などの事業資金にしか使用できません。

一部のビジネスローンは事業資金にも消費資金にも利用できるため、個人的に借りたお金を使いたいのであれば、消費資金にも利用できるビジネスローンがおすすめです。

web完結で借入できるか

忙しい経営者にとってはビジネスローンがWeb完結で契約できることも非常に重要です。

WEB完結であれば金融機関窓口へ来店する必要がありませんし、書類の郵送も必要ないため審査通過後すぐに即日契約できます。

また、近くに消費者金融の窓口がなかったり忙しくて金融機関の窓口まで訪問できない人にもおすすめです。

Web完結は利便性が高く融資スピードも速いため、忙しい方や急いで資金が必要な方に重宝します。

ビジネスローンの契約方法は主に次の3つです。

- WEB完結

- 郵送

- 対面

郵送は契約書に捺印をする昔ながらの契約方法なので安心感があります。

また、対面契約は契約時に不明点を確認できるため、ローンの内容に不安や疑問点がある方におすすめです。

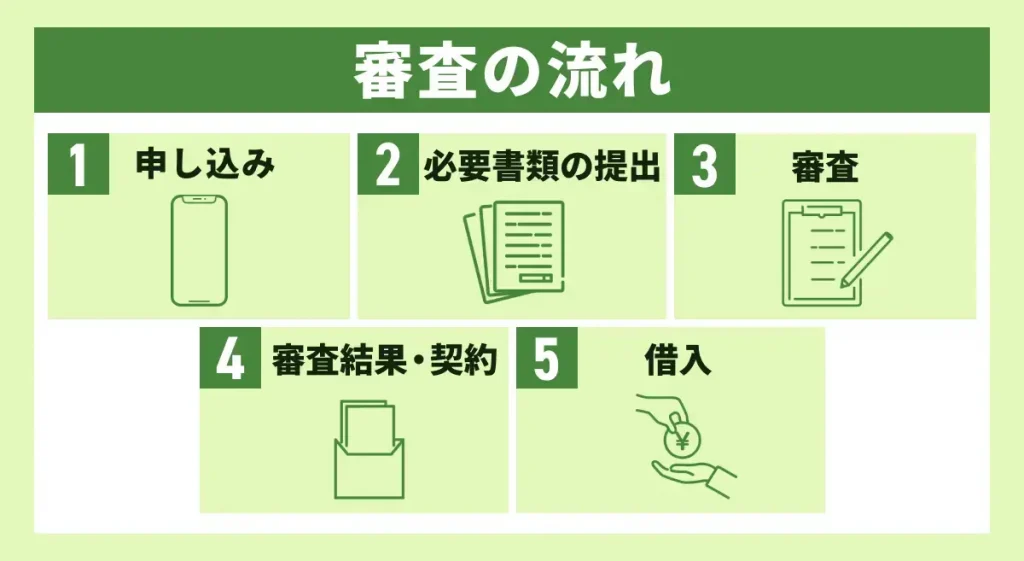

ビジネスローンの申し込みから借入までの流れ

ビジネスローンを利用する流れは次のとおりです。

基本的には申し込みをWEBで行い、必要書類を提出してオンラインで契約するだけになります。

webで申し込み

まずは消費者金融や信販会社などのホームページ上で申し込み手続きをおこないます。

申し込みに必要な情報は業者によって異なりますが、概ね以下のとおりです。

- 法人名(屋号)

- 代表者名

- 住所

- 電話番号

- 創業年月

- (法人)代表者所得

- 営業年数

- 年商

- 創業年月

- 業種

これらの情報を入力して送信すれば申し込み完了です。

WEB申込の場合には、申込内容に間違いがあってもチェックしてくれる人がいないため、自分で申込内容に間違いがないかしっかりと確認した上で申し込みをおこないましょう。

年商などは間違えやすい項目なので、あらかじめ決算書などを手元に用意して申し込みをしてください。

入力しなければならない項目はそれほど多くないため、5分から10分程度で申し込みは完了します。

なお、銀行のビジネスローンの中にはWeb申し込みはできず、窓口へ訪問しなければならないビジネスローンもあるため、あらかじめ申込方法を確認しておきましょう。

審査期間

申し込みが完了すると審査が始まります。

基本的に審査は、申し込みフォームで入力した内容を点数化し、点数に基づいて融資の可否、融資限度額、金利などを決定していきます。

急いで審査に通過したいのであれば、コンピューターがスコアリング審査をおこなう大手消費者金融のビジネスローンを利用するのがおすすめです。

審査結果はメールや電話で通知され、そこで限度額や適用金利が伝えられます。

必要書類を提出して借入

審査に通過したら契約手続きへと進みます。

ただしこの審査はあくまでも仮審査なので、必要書類を提出し本審査になります。

契約前に提出が必要になる書類は次の通りです。

- (法人)代表者の本人確認書類

- 決算書・確定申告書

- 法人の商業登記簿謄本(法人の場合)

- 開業届(個人事業主の場合)

- (法人)代表者個人の所得証明書

- 納税証明書

- 印鑑証明書

- 資金繰り表など

必要な書類は貸金業者や銀行によって異なるので、あらかじめ必要書類を確認しておきましょう。

Web完結のビジネスローンの場合には、提出書類を全てPDF化してWeb上でアップロードする必要があります。

またFAXや郵送で提出する業者もありますので、提出方法をあらかじめ確認しておきましょう。

必要書類を提出して書類の内容と申込内容に齟齬がなければ本審査通過となります。

また、無人契約機を所有している大手消費者金融は審査通過後に無人契約機で契約できます。

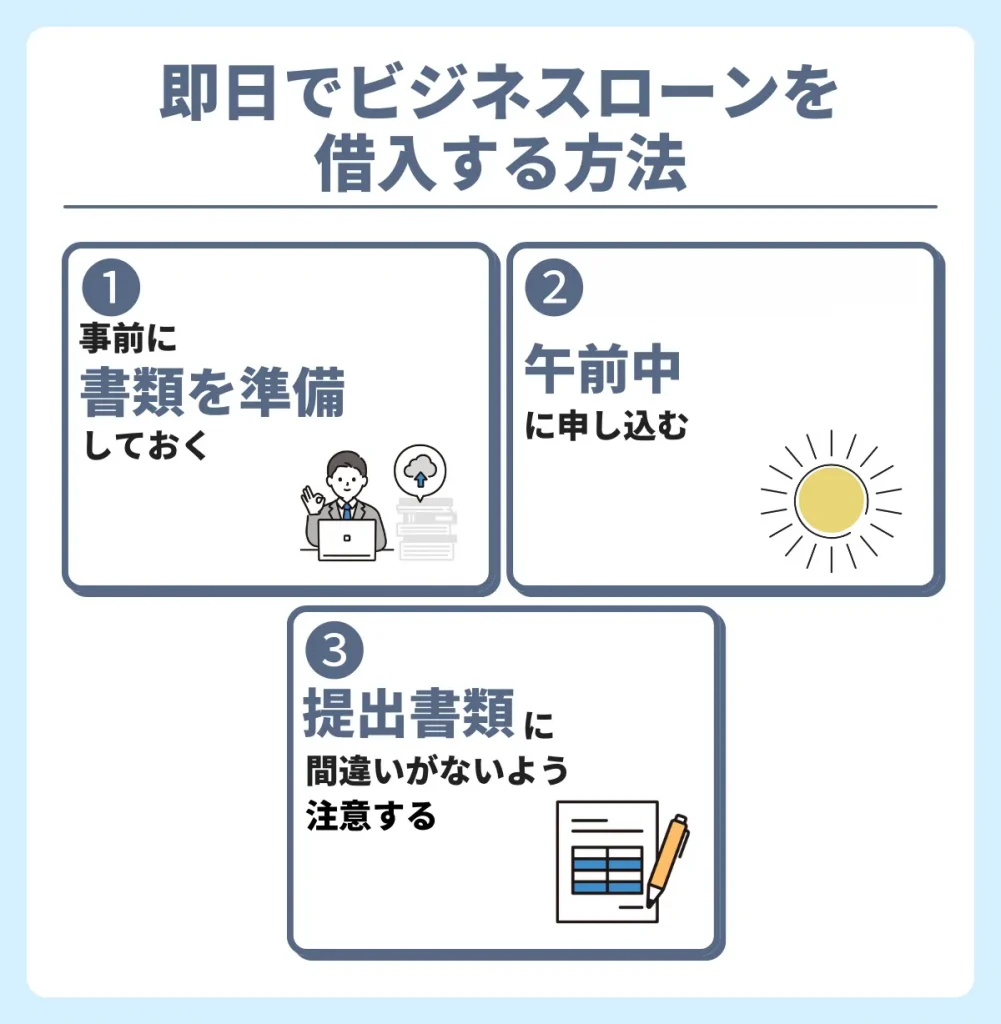

即日でビジネスローンを借入する方法

ビジネスローンの多くが最短即日入金に対応していますが、即日入金を受けたいのであれば次のポイントを意識して申し込みましょう。

即日融資可能なビジネスローンが気になる方は、以下の記事も参考にしてみてください。

事前に書類を準備しておく

即日融資を受ける際に重要なポイントは、必要書類をもれなく用意しておくという点です。

ビジネスローンの申し込みには数年前の決算書や確定申告書などの普段は手元にない書類が必要になるため、あらかじめ用意しておきましょう。

また、次のような書類は市区町村役場や法務局に行かなければ取得できません。

- 法人の商業登記簿謄本

- 法人・個人の印鑑証明書

- 納税証明書

即日借入可能なビジネスローンであっても、必要書類に漏れがあると審査に通過することは絶対に不可能です。

申し込む前にどのような書類が必要になるのか事前に確認し、審査を実施している時間など契約前に取得しておきましょう。

午前中に申し込む

ビジネスローンで即日融資を受けたいのであれば、平日の午前中に申し込むことが重要です。

当日中に契約し融資を受けたいのであれば、当日の14時くらいには契約が完了している状態でなければなりません。

即日融資に対応している業者であれば、一般的に午前中の早い時間に申し込みを完了させておけば数時間程度で審査回答があります。

なお、WEBから申し込みができるビジネスローンの申し込みは、24時間受け付けています。

前日の夜や早朝などに申し込みを完了させておき、業者の営業開始と同時に電話をかけて早めに審査をおこなってほしいと依頼することで、審査の順番を繰り上げてもらえます。

提出書類に間違いがないよう注意する

審査の際に提出する書類に間違いがないかを提出前に必ず確認してください。

審査担当者は申込内容と提出書類を比較し、申込内容に間違いや虚偽がないかを確認しています。

間違いが見つかると、正確な内容で再申し込みをした上で再度審査する必要があるので、審査完了までには時間がかかってしまいます。

また、あまりにも間違いが多いと「虚偽申し込みだ」と判断されて審査に落とされてしまい、再審査すら受け付けてもらえないため注意してください。

ビジネスローンと他のローンサービスの違い

ビジネスローンと同じように銀行や信販会社からお金を借りられるローンは多くありますが、それぞれ違う利用目的で内容も異なります。

貸金業登録されているローンにはカードローンやファクタリングなどがありますが、それぞれビジネスローンとの違いを解説しましょう。

ビジネスローンとカードローンの違いは資金の使い道と融資対象者

ビジネスローンとカードローンの違いは大きく分けて2つ挙げられます。

1つ目は資金の使い道が異なっており、ビジネスローンは基本的に事業資金の融資ですがカードローンは自由にお金を使える融資です。

そのためカードローンには総量規制があり年収の3分の1までしか借りられませんが、ビジネスローンなら制限なく多額の融資を受けられます。

2つ目は融資対象者の違いで、ビジネスローンは法人や個人事業主などの事業者向けですがカードローンは個人です。

もし事業主であれば両方利用できることになりますが、事業資金に困っている場合はビジネスローンが向いているでしょう。

ビジネスローンとファクタリングの違いは資金調達の方法

ビジネスローンとファクタリングは資金調達の方法が異なっています。

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に買い取ってもらうことで資金を調達する金融サービスです。

ビジネスローンは金融機関から融資を受け返済するローンサービスなので、借入するわけではないファクタリングとの違いがわかるでしょう。

ファクタリングは債権の売買なので法的にも問題ない契約ですが、現在ではファクタリングを装う闇金が横行しており金融庁も注意喚起をしているので気をつけるようにしてください。

ビジネスローンと補助金の違いは返済の必要性と融資時間の早さ

ビジネスローンと補助金の違いは、主に返済の必要性と融資時間の早さです。

国や自治体からもらえる補助金は返済が不要な場合が多いですが、ビジネスローンは借入した資金は返済する必要があるでしょう。

補助金は返済が不要になる分、申請する書類や手続きが複雑な点には注意が必要してください。

また融資までの時間も異なっており、ビジネスローンなら最短即日で融資を受けられる一方で、補助金は数週間かかることもあります。

事業資金が必要な場合は、返済の有無と融資時間を考慮して調達するようにしましょう。

よくある質問

ビジネスローンについてよくある質問をご紹介していきます。

ビジネスローンとは何ですか?

ビジネスローンとは、消費者金融や信販会社が融資か保証をおこなう事業性融資です。

銀行融資と比較して審査のプロセスがシンプルになっているため、銀行融資よりも審査が甘く、スピーディーに借入可能です。

法人向けのビジネスローンを教えてください。

法人向けのビジネスローンとしては、三井住友銀行ビジネスローン、PayPay銀行ビジネスローン、楽天銀行ビジネスローンなどが各種ランキングの常連です。

法人向けのビジネスローンは個人事業主や法人代表者だけが利用できるビジネスローンと比較して低金利に設定されていることが一般的です。

個人事業者向けのビジネスローンを教えてください。

個人事業主ビジネスローンとして各種ランキング上位に必ず登場するのが、プロミスとアコムのビジネスローンです。

この2つのローンは個人事業主専用で法人は契約できません。

借りたお金を事業資金はもちろん、個人の生活費などの消費資金にも活用できる点が特徴です。

事業を始めたばかりでもビジネスローンの借入はできますか?

ビジネスローンは基本的に決算書や確定申告書が提出できる状態でないと申し込みができません。

また、多くのビジネスローンで「業歴1年以上」などと業歴のルールが定められています。

開業前後の資金は、ビジネスローンではなく日本政策金融公庫や銀行へ相談してみましょう。

事業が赤字でも借入できますか?

銀行融資は厳しいですが、ビジネスローンは赤字や債務超過でも審査に通過できる場合があります。

ビジネスローンは金利が高くローン会社が高いリスクを負えるビジネスローンになっているため、赤字であっても審査に通過できる可能性があります。

必ず借りれるビジネスローンはありますか?

必ず借りれるビジネスローンは存在しません。

そもそも審査は法律によって義務付けられた行為であり、貸金業法では審査について次のように定められています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

審査をおこなう以上は返済能力がないと判断できる人もいるはずなので審査が甘い「必ず借りれる」ビジネスローンはないといえます。

即日でビジネスローンを借入することは可能ですか?

ビジネスローンを即日借入することは可能です。

大手消費者金融をはじめとして、即日融資に対応しているビジネスローンは多数存在します。

ビジネスローンのデメリットはありますか?

ビジネスローンのデメリットは金利の高さです。

ビジネスローンの金利は高いため、低金利の銀行融資などと比較して利息負担だけで完済までに100万円以上の負担が増えてしまう可能性があります。

まとめ

ビジネスローンとは消費者金融や信販会社などの貸金業者が融資または保証をおこなう法人や個人事業主や法人代表者を対象としています。

銀行や日本政策金融公庫の融資と比較して、融資スピードが速く、審査も比較的柔軟なのが主なメリットです。

最短即日融資に対応しているビジネスローンも多いので、急いで資金が必要なタイミングでもすぐに融資を受けられます。

また、赤字や債務超過で銀行融資の審査落ちした法人や個人事業主でも審査に通過できる可能性があるでしょう。

一方で、金利が高く借入限度額が低い点は銀行融資と比較した場合のデメリットです。

記事で紹介したおすすめのビジネスローンや銀行融資と比較しながら、総合的に資金調達の方法を検討してみてください。