【2026年最新】必ず借りれるビジネスローンはある?個人事業主も利用しやすい独自審査の特徴を解説

必ず借りれるビジネスローンを求めている個人事業主や小規模法人の方は多いでしょう。

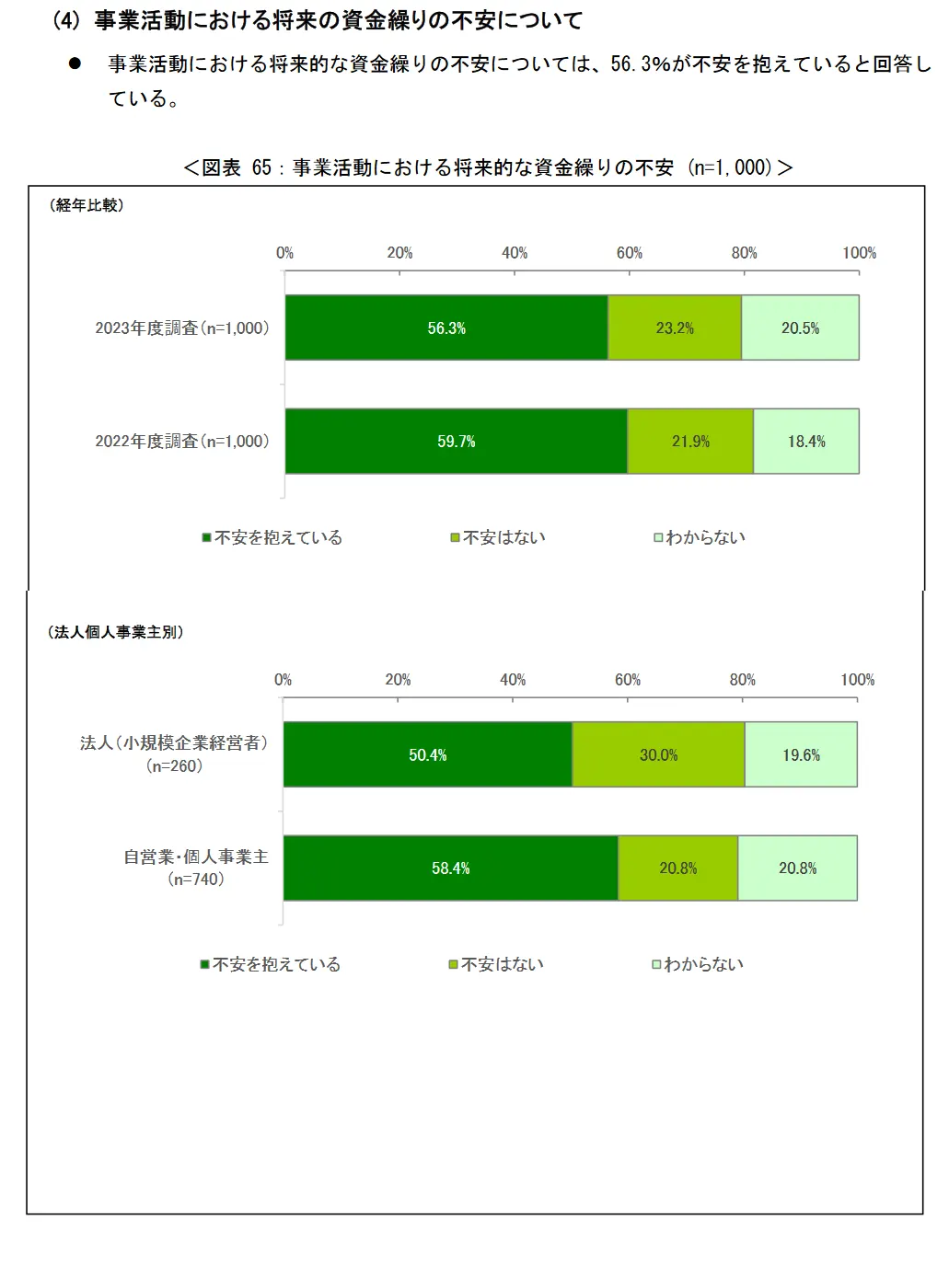

日本貸金業協会のデータによると、事業の資金繰りに不安がある個人事業主や法人経営者は50パーセントを超えています。

引用元:日本貸金業協会統計最新データ

結論、必ず借りれるビジネスローンは存在しません。

ただし、独自審査によりできるだけ審査落ちを回避でき、事業資金を借りれる可能性が高いビジネスローン会社を選ぶことは可能です。

この記事ではビジネスローンの資金融資を必ず借りれることはない理由や、ビジネスローンの種類や比較をします。

\独自審査なので調達しやすい/

AGビジネスサポート 公式サイト | ・無担保で借りられる ・独自の審査基準 ・最短即日で融資 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

|---|---|

GMOあおぞら ネット銀行 | ・今だけ口座開設すれば最大1500円貰えるキャンペーン ・上限金利は14.0% ・独自審査で金利優遇も |

必ず借りたい人向けのビジネスローン会社を紹介|金利・限度額などの比較表一覧【2026年保存版】

ここからは必ず借りれる業者を探している人向けに、各社ビジネスローンのスペックや注目すべきポイントを紹介します。

ビジネスローン比較一覧14選【2026年版】

必ず借りたい人向けのビジネスローンを一覧で紹介します。

| ビジネスローン | 融資時間 | 融資対象 | 金利 | 利用限度額 | web完結 |

|---|---|---|---|---|---|

サポート | 最短即日 ※2 | 法人または個人事業主 ※法人のお客様:75歳まで、個人事業主のお客様:69歳まで | 年3.1%~18.0% (貸付条件はこちら) | 50万円~1,000万円 | 〇 |

GMOあおぞら GMOあおぞらネット銀行 | 2営業日程度 | 法人 | 年0.9%〜14.0% | 1,000万円 | 〇 |

アクトウィル | 最短翌日 | 法人 | 年10.0%~20.0% | 500万円 | 対面のみ |

ファンドワン | 最短即日 ※2 | 法人 | 年10.0%~18.0% | 500万円 | 〇 |

| 最短即日 ※2 | 法人・個人事業主 | 年10.0%~18.0% | 1億円 | 〇 | |

| 最短即日 ※2 | 法人・個人事業主 | 年13.0%~18.0%(※) | 500万円 | 〇 | |

| 最短即日 ※2 | 法人・個人事業主 | 年6.0%〜17.8% | 500万円 | 〇 |

※2 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

ビジネスローンを幅広く比較したい場合は、以下の記事も参考にしてみてください。

カードローン型のビジネスローンとは?|借入・返済のしやすさで人気が高い

貸金業者(ノンバンク)のビジネスローン一覧のなかで、人気のあるビジネスローンはAGビジネスサポート(旧アイフルビジネスファイナンス)。

独自の基準で審査を行っている点が特徴です。

最短即日融資もでき、ビジネスローンでありながら、カードローン型のビジネスカードローンなので、借入・返済のしやすさに優れています。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

ビジネスローンカードとは、銀行や貸金業(消費者金融)などのカードローンとほぼ同じ意味です。

但し、銀行カードローンやアコムのような貸金業のカードローンが「個人向けフリーローン」であるのに対して、AGビジネスサポートの場合は、事業性資金ローンに限定されたサービスであり、資金使途は運転資金や設備投資といった会社・事業経営のための資金調達向けとなっています。

これらを総称してビジネスローンとも呼ばれています。

銀行のプロパー融資では借りられない、個人事業主や中小法人事業者の方に適したビジネス専用ローン。最短即日で借りれる融資方法です。

銀行・信用金庫の事業者ビジネスローン一覧

| 楽天銀行ビジネスローン |

金利(年率)固定・変動金利 |

|---|---|

| GMOあおぞらネット銀行 【法人限定・決算書提出不要】 |

金利(年率)0.9%~14.0% |

| りそな銀行 |

金利(年率)6.0%~14.0% |

| 広島信用金庫 |

金利(年率)7.0%~14.0% |

| PayPay銀行 |

金利(年率)1.8%~13.8% |

銀行融資のビジネスローンは、貸金業者と比較して比較的低い金利条件で借りられるので、借入金額が大きい融資が必要な事業者に向いています。

銀行や信用金庫は「審査甘い」は期待できませんが、審査に通ると低金利で少ない利息で事業資金調達ができ、融資額の希望が大きい事業者に最適です。

信用金庫のビジネスローンも銀行と同じように低金利・融資限度額設定ですが、店舗の本店・支店の営業地域で事業をおこなっている個人事業主や法人経営者が対象の場合が多く、選択肢は限定されやすいでしょう。

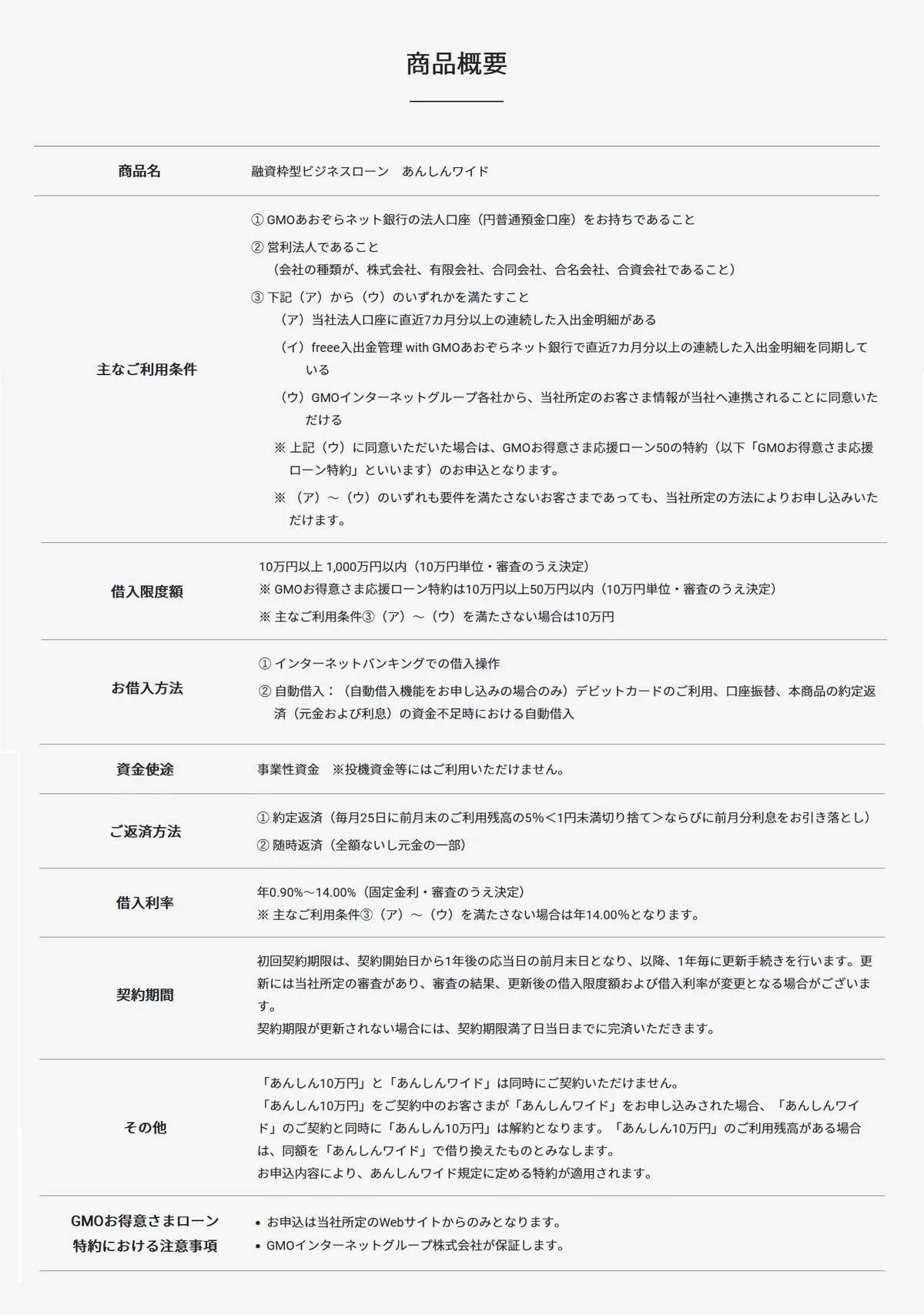

GMOあおぞらネット銀行の法人向けビジネスローンとは?|口座開設申込だけ、事業計画書提出・決算書不要で審査に通りやすい

| 項目 | 詳細 |

|---|---|

| 入金スピード | 数日 |

| 利用限度額 | 1,000万円 |

| 金利 | 0.9%〜14.0% |

| 契約方法 | オンライン完結 |

| 返済期間・回数 | 1年ごとに契約更新 |

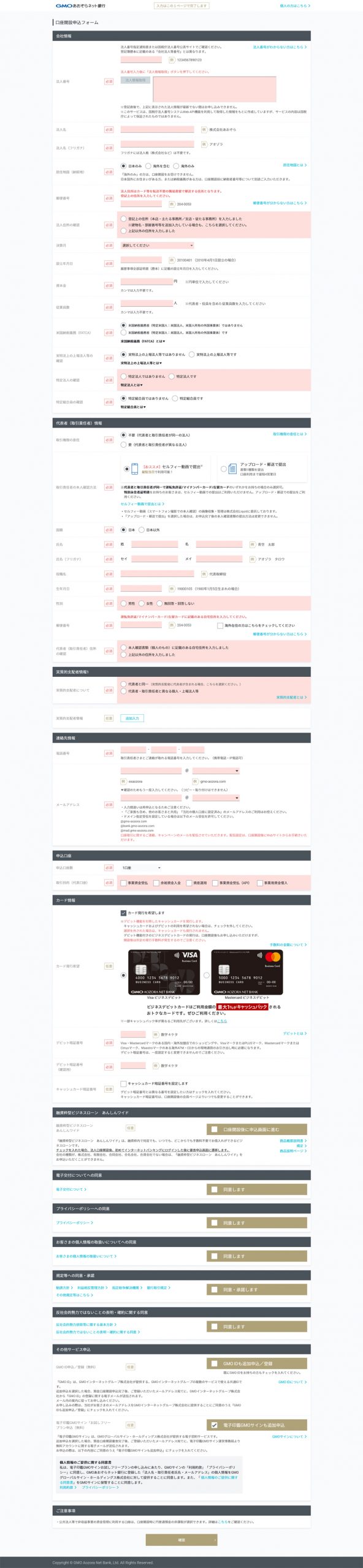

GMOあおぞらネット銀行の法人事業者向けビジネスローン「あんしんワイド」は、口座開設だけでビジネスローンの申し込みが可能。

決算書不要、事業計画書や担保・保証人も必要ない会社法人向けの新しいビジネスローンです。

※個人事業主・自営業者の方は利用不可。

決算書不要のため、創業初年度で決算書がない会社や赤字決算で決算書の成績が思わしくない法人経営者でも気兼ねなくビジネスローンの申し込みができます。

「あんしんワイドビジネスローン」の審査では、ビジネスローンの申込をした日の属する前月から3ヵ月以上連続した金融口座の入出金明細の確認が条件となっていますが、3ヵ月以上連続した入出金明細がなくても、他の方法でビジネスローンの利用も可能。

このように、「あんしんワイドビジネスローン」は他の金融機関とは違った「独自審査」をおこなっているため、法人口座開設ができれば新規貸付率が高く、必ず借りれるビジネスローンを探している法人に選ばれているビジネスローンです。

また、即日融資は不可ですが、審査申込~借入まで最短で2営業日程度と、比較的早く資金調達が可能。

借入枠は10万円以上~1,000万円以内、金利年率年は0.90%~14.00%(固定金利・審査のうえ決定)で事業の資金が必要なときに借入できます。

毎月返済と任意返済で返済。

freee入出金管理with GMOあおぞらネット銀行を利用されている会社

利用条件として、「freee入出金管理with GMOあおぞらネット銀行」をで直近3ヵ月分以上の連続した入出金明細を同期している会社もビジネスローンの審査対象です。

ビジネスローンの申込方法

GMOあおぞらネット銀行WEBサイトから、法人口座開設の申込をします。※すでに法人口座をお持ちの方は、ログインから申込にすすめます。また、個人事業主・自営業の方は申込できません。

詳しくはこちらから公式ページをご確認ください。↓

決算書不要!会社法人事業主の方限定

ビジネスローンの金利利率は年何パーセント?

ビジネスローンの金利は金融機関によって様々です。

では、ビジネスローンの金利比較表の紹介します。ビジネスローンの金利設定の傾向としては、次のとおり。

| 金融機関名 | 金利(年率) | 融資対象 |

|---|---|---|

| AGビジネスサポート | 3.1%~18.0% | 法人または個人事業主 ※法人のお客様は75歳まで,個人事業主のお客様は69歳まで |

| GMOあおぞらネット銀行 | 0.9%~14.0% | 中小法人 |

| アクト・ウィル | 7.50%~15.00% | 中小法人 |

| キャレント | 7.8%~18.0% | 中小法人・個人事業主 |

| オージェイ | 10.0%~15.0% | 中小法人・個人事業主 |

担保による金利の影響

どんな融資であっても審査基準条件が甘いほど金利は高くなり、逆に金利が低いと審査に通りやすいとはいえませんが、「担保のある事業資金融資やビジネスローン」なら、銀行等の金融機関に関係なく金利が下がります。

例として、「担保なし」と「不動産担保」のビジネスローンの金利を比較します。

| ビジネスローン会社 | 担保なしの金利年率 | 不動産担保ありの金利年率 |

|---|---|---|

| AGビジネスサポート |

3.1%~18.0% | 2.99%~14.80%(2.99%~11.80%※) ※(2025年5月1日以降の新規契約に適用) 貸付条件はこちら |

| ニチデン |

4.8%~17.52% |

4.8%~14.6% |

| セゾンファンデックス |

6.5%~17.8% |

2.75%~9.9% |

| 東京スター銀行 |

4.5%~14.5% |

3.75%~6.00% |

| 福岡銀行 |

2.0%~14.0% |

3.975%~10.975% |

いずれの事業資金融資・ビジネスローンの金利も、担保なしより不動産担保ありのサービスの方が低くなっています。

参考

●ビジネスローンの特徴のまとめ

- プロパー融資、公的融資よりも金利は高めだが、審査が甘い傾向がある

- 対象は、上記融資に通らなかった中小・零細企業、個人事業主

- 極度額型、証書型の2種類がある

- 金利は担保がある方が低くなる

AGビジネスサポートの特徴|必ず借りれるが実現しやすいビジネスローンについて

- 商号:AGビジネスサポート(旧アイフルビジネスファイナンス)株式会社

- 本社所在地:東京都港区芝2丁目31-19

- 資本金:1億1千円

- 事業内容:事業者金融業

- 従業員数:130名

- 登録番号:関東財務局長(9)第01262号、日本貸金業協会会員第001208号

- 設立:平成13年1月18日

- 利用者実績:15万口座以上

申し込みは無担保・無保証なのでストレスがない

銀行や日本政策金融公庫等で事業融資の申し込みをすると、担保や保証を要求されることがあります。

独自審査で借りやすいAGビジネスサポートのビジネスローンカードは、個人事業主や自営業の方、中小法人の経営者でも原則無担保・無保証の融資なので借りやすい条件がそろっています。

※ただし、法人の場合は代表者に原則、連帯保証が必要。

短期の運転資金やつなぎ融資に向いている

AGビジネスサポートのビジネスローンの素晴らしいメリットとして特筆したい点の1つとして、事業資金融資をコンビニやキャッシングATMからカードで利用可能な点です。

契約すればいつでもATMから借りることができ、また契約者の都合でいつでも返済することが可能。

セブン銀行ATMという、今までにはなかった事業性融資の形をいち早く取り入れています。

いつでも即日で借りれるビジネスローンなので、短期での急な融資、一時的なつなぎ融資をしたいときに最適。

AGビジネスサポートの事業性融資カード型は機動力を求める借り入れ・返済に向いています。

金利設定について

AGビジネスサポートのビジネスローンの金利は貸金業法の利息制限法に基づき決定します。

| 契約利率(実質年率) 3.1%~18.0% |

限度額1万円~99万円・・・利率年15.0%~18.0% |

|---|---|

| 統計申込者数デイリーレポート | 2025年2月時点 346名(当運営サイトからの申込による) |

一点だけ留意しておく点は、金利年率上限は18%が条件で消費者金融並の数字であることです。

数百万、数千万の金額の事業資金融資を受ける場合、AGビジネスサポートの無保証・無担保の事業融資は金利の支払い利息が大きくなるので、向いているとはいえません。

大きな金額の事業資金融資を考える場合は、金利の利息の影響が大きくなりますので、例えば不動産を持っている場合は、不動産担保事業ローンで「不動産を担保にして事業資金を借りる」ことを行なえば、金利は格段に低くなります。

所有不動産がある場合は、不動産担保事業ローンで不動産を担保にして事業資金を借りれば金利は格段に低くなります。

このように、AGビジネスサポートのローンカード型ビジネスローンはフットワークの軽い借り入れ・返済には非常に向いています。

では次にご紹介する、個人事業主の方が、年間売り上げ316万円、所得金額2万円程度の決算書の提出をして、実際にAGビジネスサポートの申し込みをして、審査の結果50万円の融資枠の提案の連絡があった体験談をご覧になってみたください。

個人事業主によるAGビジネスサポートで事業資金を借りる申し込みと審査体験の実例

※2023年2月25日にアイフルビジネスファイナンスはAGビジネスサポートに社名変更しました。

個人事業主の方が、年間売り上げ316万円、所得金額2万円程度の決算書で、実際にAGビジネスサポートの申し込みをした結果、50万円の融資枠がもらえた体験談をご紹介。

審査甘い理由があるビジネスローンは、個人事業主や自営業者にとって頼りになります。

AGビジネスサポートのカードローンは事業性資金の融資専用のカードローン。

AGビジネスサポートの3大特徴は次のとおり。

- カードで融資できるカードローン型の利便性

- 赤字並の決算でも審査の申し込みができる

- 審査結果から融資までの早さ

実際にAGビジネスサポートから融資審査を申し込みされた方の口コミでも高評価の確認ができます。

さらに詳細な内容については、論より証拠となるこちらのページで紹介している体験談を参照↓

参考 ・AGビジネスサポート(旧アイフルビジネスファイナンス)で個人事業主が審査通過できた体験談

独自審査だからといって、ビジネスローンの審査甘いわけではないため、必ず借りれるわけではないでしょうが、新規融資率が高いのは間違いなさそうです。

法人会社事業主によるAGビジネスサポート申し込みと審査が早い体験の実例

法人会社の代表者Aさんは、AGビジネスサポートのビジネスローンに法人名義で申し込み、50万の融資を受けることができました。

カードの発行ではなく証書貸付で審査通過。

実際に融資してほしい額が決まっていて、希望した場合、証書貸付で融資を受けカード発行なしでも可能。

カードでわざわざ借りることなく、審査通過した融資額全額を銀行口座に素早く振り込んでもらうことができます。

会社の規模や業績

法人6期目で、申し込み時の会社の業績は、直近の決算の年商約3,000万円。赤字ではないが、ぎりぎり債務超過になっていない法人です。

金融機関からの融資は、2つの銀行と政策金融公庫から借り入れがあり、金額は3件合わせて1,400万円。

銀行からの融資は1行がプロパー融資、1行が信用保証協会を利用。

当時、会社の運転資金がひっ迫し融資取引をしている銀行2行に追加融資の申し込みをして、結果は否決。

悩んだ結果、銀行や日本政策金融公庫の金融機関以外から法人の融資を受けた場合、会社評価が下がるのでは?と考え貸金業のビジネスローンの融資に抵抗があったが、AGビジネスサポートのビジネスローンに、法人名義で申し込みをすることを決意。

無事申し込みが完了すると、同時に受付完了のメールが自動で届き、それから1時間も経たないうちに、連絡先に指定していた携帯電話に、AGビジネスサポート(旧アイフルビジネスファイナンス)から電話がありました。

形式的な挨拶を済ませ本題に入ると、以下の内容を尋ねられました。

- 1. どういった会社なのか

- 2. 今回アイフルビジネスファイナンス(現AGビジネスサポート)に申し込みをしようと思った理由

- 3. 現在赤字か黒字か

- 4. 今後の業績の見通し

- 5. 希望借入金額

- 6. 希望返済期間

- 7. 融資実行希望日

- 8. 法人経営者の現在の借入状況

- 9. 代表者個人の借入状況

ちなみに事業融資の申し込みした経験上、質問には全て正直に答えた方が良いでしょう。

銀行でも貸金業者でも虚偽の連絡をすると信用を落とし、審査落ちする可能性も高くなります。借り入れ状況は後から審査でわかります。

AGビジネスサポートは赤字決算や、借入金額が多いことで必ず融資できないことはないです。

電話での応対が終わると、そのまま本審査に入る旨を伝えられました。

必要書類は電話とメールの両方で案内がありました。

以下の書類を揃え、FAXを推奨されたため送りました。

・代表者の本人確認書類のコピー

・健康保険証の表裏

・運転免許証の表裏

・決算書一式コピー直近2期分

・確定申告書別表1

・別表2

再度AGビジネスサポートから電話があり、無事FAXが届いたという報告と、明日中に審査結果を連絡する旨伝えられその日のやりとりは終了。

そして翌日、午前9時頃に電話があり、結果は本審査通過。

融資内容は、借入金額50万円、返済期間12ヶ月、契約利率18.0%。

希望の借入金額は100万円、返済期間は24ヶ月を希望していたため、借入金額・返済期間ともに半分に減額・短縮という審査結果です。

いつ頃融資実行が可能か尋ねたところ、本日契約できれば翌日中に振り込みができるとのことでした。

AGビジネスサポート(旧アイフルビジネスファイナンス)の案内によれば、ある程度返済が進むか、あるいは当期の決算の内容次第で、返済期間や契約利率条件の見直しや、借入金額増額等も積極的におこなってくれるということです。

現在問題なく返済しているので、半分あたり返済した時点で一度相談する予定です。

AGビジネスサポートのビジネスローンは独自審査を採用していますが、審査には基準があり、審査が甘いわけではありません。

しかし、「赤字決算でも審査可能」なので必ず借りれるビジネスローンを期待される中小法人経営者の方は利用しやすいです。

ただし、金利は高いので返済計画をしっかり立てて申し込みをし、低金利のビジネスローンと使い方を上手に分けることが重要です。

AGビジネスサポートのビジネスローンは、独自審査により赤字決算でも審査に通ることもあり、他の金融機関では実施されていない最短即日融資も可能。ぜひ選択肢の1つとして検討してみてください。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

AGビジネスサポートとセゾンファンデックスの審査基準条件を比較

審査に通る率が高いビジネスローンサービスとして紹介している貸金業の会社、「AGビジネスサポート」と「セゾンファンデックス」の2社は、どちらが審査甘いか?ついて解説します。

まず、2社のビジネスローンは審査が甘いというわけではなく、独自審査を採用しているので比較的に柔軟な審査と考えられる2社です。

当編集部が独自調査をおこない、「AGビジネスサポート」と同じビジネスローンサービスを提供する「セゾンファンデックス」の2社の審査基準を比較してみました。

2社ともビジネスローン専門のサービスに力を入れている会社で、個人事業主や法人会社の事業資金調達のために、最善の努力による融資サービスを提供するポリシーを持っています。

ビジネスローンを提供する2社のどちらの会社も「決算書だけで審査の判断をしていない」という記載があるためです。

したがって、審査基準の比較をした場合、どちらの会社も銀行等のビジネスローンと比較して審査落ちの率は低く、審査に通る率は高いと考えられます。(審査が甘いのではなく、独自審査によって新規融資率が高いため)

他の条件を比較した結果を紹介すると、どちらの会社を選ぶか迷ったときは、審査時間が短いのは、「AGビジネスサポート」、上限金利がやや低いのが「セゾンファンデックス」という結果になっているので、参考にしてみてください。

必ず借りれるビジネスローンの種類とそれぞれの特徴を紹介

まずは、必ず借りれるビジネスローンを検討している個人事業主や法人の方向けに、事業資金調達のときの種類や方法をご紹介します。

個人事業主向けの事業融資の種類

個人事業主や法人経営者が事業資金調達したいとき、検討できるビジネスローンは以下のとおり。

※新規貸付率が高く、数十万円~1000万円程度の融資限度額の小規模ビジネスローン

※1億円以上の融資限度額を希望される方「中小企業向けビジネスローン

※融資審査のハードルが高くても、低金利で融資を受けたい方

担保や保証人について

「銀行のプロパー融資」と違い、個人事業主や自営業者及び小規模法人向けのビジネスローンは担保や保証人を必要としない条件が多くなっています。

小規模な個人事業主や自営業者の方が、土地などの担保物件や第三者の保証人を用意するのは困難であるといえます。

よって、無担保・無保証人で融資審査が可能なビジネスローンは個人事業主や自営業者向けのサービスといえるでしょう。

審査落ち率が低い独自審査の事業資金融資

ただし、冒頭でもお話ししたとおり、これらのビジネスローンであっても、個人事業主が事業資金を必ず借りれるわけではありません。

しかし、ノンバンクのビジネスローンであるAGビジネスサポートの独自審査には、次のような特徴があり、他社のビジネスローンと比較して借りやすい内容となっています。

AGビジネスサポートの事業資金融資の特徴としては次のとおり。

- 小規模な個人事業主や自営業の人でも無担保・無保証人で審査可能

- 赤字決算でも独自審査基準があり申込しやすい

- 最短即日融資が可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

このように、AGビジネスサポートでは小規模な個人事業主や自営業の方でも申込がしやすく、また、赤字決算でも必ず審査落ちしない独自審査基準があるビジネスローン。

一時的な運転資金や設備投資等で必要な事業資金を調達しやすい条件がそろっているため、利用条件に一致する事業主が使いやすいビジネスローンです。

個人事業主以外の法人事業主でも、AGビジネスサポートの申込は可能です。

AGビジネスサポートの独自審査の特徴

AGビジネスサポートの独自審査について、詳しく解説します。

AGビジネスサポートでは「赤字決算・銀行リスケ中でも検討可能か」という質問に対し、「検討可能」と回答しています。

つまり、独自審査可能なAGビジネスサポートでは、融資を希望される個人事業主や法人事業主の財務内容だけでなく、現状や将来のビジネス状況を考慮しつつ融資実行の可能性を検討しています。

特に独自審査で注目されているのは、「事業計画書の内容」です。将来性のあるビジネスや事業であれば、融資実行の検討は十分考えられます。

したがって、財務状況が思わしくないという事業主の方でも、まずは気軽に相談してみてください。

独自審査が採用されていても、債務不履行があった金融履歴や融資限度額を超過した事業融資状況が金融機関や信用情報機関に登録されている場合は、独自審査を採用しているAGビジネスサポートや他のビジネスローン会社であっても、審査に通過できない場合もあります。

その場合、追加の事業融資を考えるより、紛争解決制度(金融ADR)等に相談をし、返済計画方法の見直し等を考えるのが適切になる場合もあります。

AGビジネスサポートは最短即日融資も可能

AGビジネスサポートでは、債務超過や銀行のリスケ対象になっている個人事業主や法人独自審査による「最短即日融資が可能」となっている数少ないビジネスローンです。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

銀行や信用金庫のビジネスローンや、日本政策金融公庫の事業資金融資では、最短でも即日融資が不可能です。

しかし、AGビジネスサポートは審査結果が早く最短で即日融資が可能となっています。

最短即日融資を可能にするためには、「必要書類を素早く揃え提出する」ことがコツです。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

したがって、独自審査や最短即日で融資可能なAGビジネスサポートは、事業融資のハードルの低いビジネスローンといえます。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

このように、必ず借りれるビジネスローンは存在しなくても、借りやすい条件がそろっているビジネスローンを選択することで、小規模な自営事業者の方や、赤字決算の個人事業主でも事業資金調達の可能性は高まります。

借りやすい条件であっても必ず借りれるわけではない|審査基準に留意しておくことが重要

AGビジネスサポートのビジネスローンは、他の金融機関より「事業資金を借りやすい条件」がそろっていますが、やはり必ず借りれるビジネスローンは存在しないため、事業内容や決算審査落ちする可能性はあります。

ビジネスローンの審査落ちをしてしまうときに多い理由としては、次のとおり。

- すでに他社からの事業融資の借入が多い

- 事業計画書の内容が不明瞭である

- 過去に債務整理等をおこなっている

銀行融資や貸金業者以外で事業資金調達できる融資とは|創業時・開業資金でお金を借りる

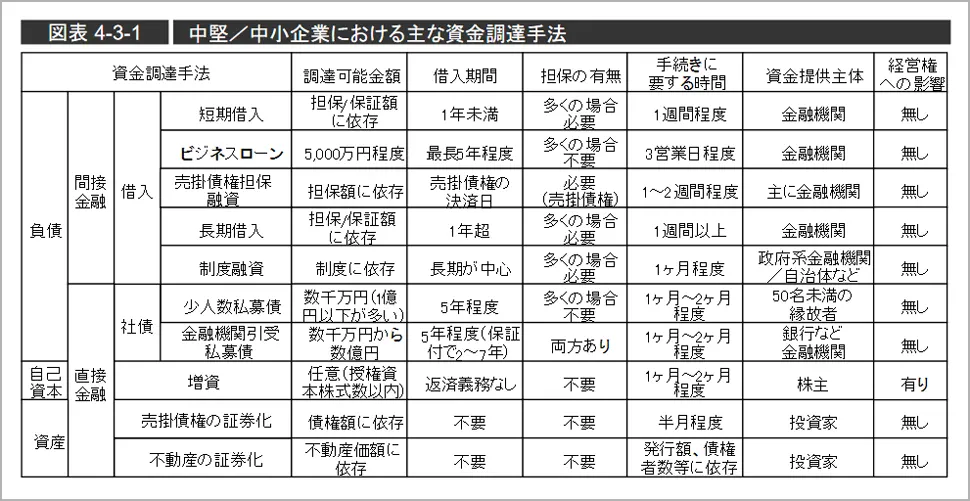

個人事業主や自営でビジネスをされている方、小規模・中堅企業の法人経営者の方の主な資金調達の手法は次のようになっています。

引用元:中小企業庁(https://www.chusho.meti.go.jp)

このように、貸金業者のビジネスローンや銀行で資金調達する以外にもいくつかの手法があります。

その中に、中小企業や個人事業主向けの公的・制度融資に「日本政策金融公庫」があります。

日本政策金融公庫では、法人事業主・個人事業主・自営業者を対象に様々な事業融資商品があり、銀行や貸金業者のビジネスローンと同様、運転資金や設備資金の資金調達方法として検討できます。

ここから日本政策金融公庫のビジネスローン関連情報について紹介します。

日本政策金融公庫なら経営内容に自信のある法人事業者・個人事業主は低金利で借りられる

日本政策金融公庫は、貸金業者のビジネスローンのような審査甘いは期待できませんが、低金利で借入できる点がメリットです。

会社設立や創業時であればビジネスが軌道に乗り利益確保できるまでは支払い負担を軽くしたいところです。

個人事業主や自営業者、小規模法人が利用できる銀行や貸金業者のビジネスローンは、日本政策金融公庫より高金利であるため、日本政策金融公庫の審査基準をクリアし契約できれば事業資金調達方法として大きなメリットがあります。

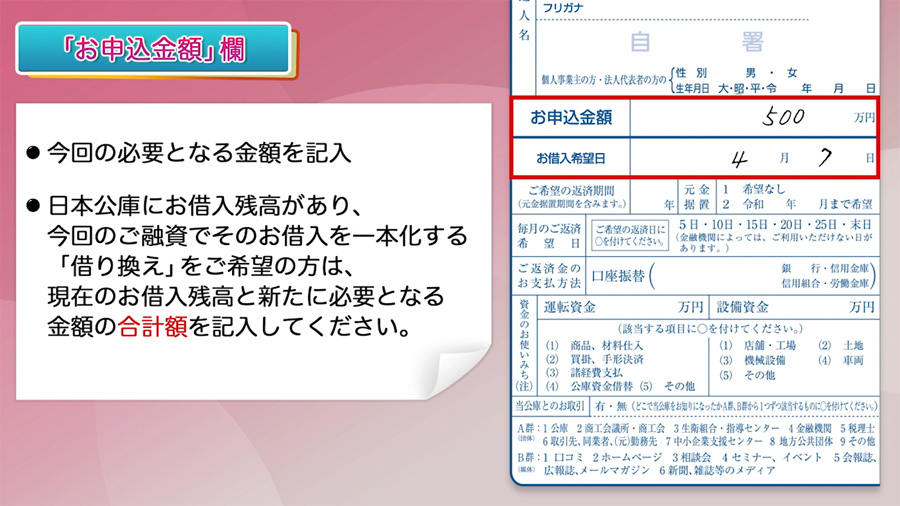

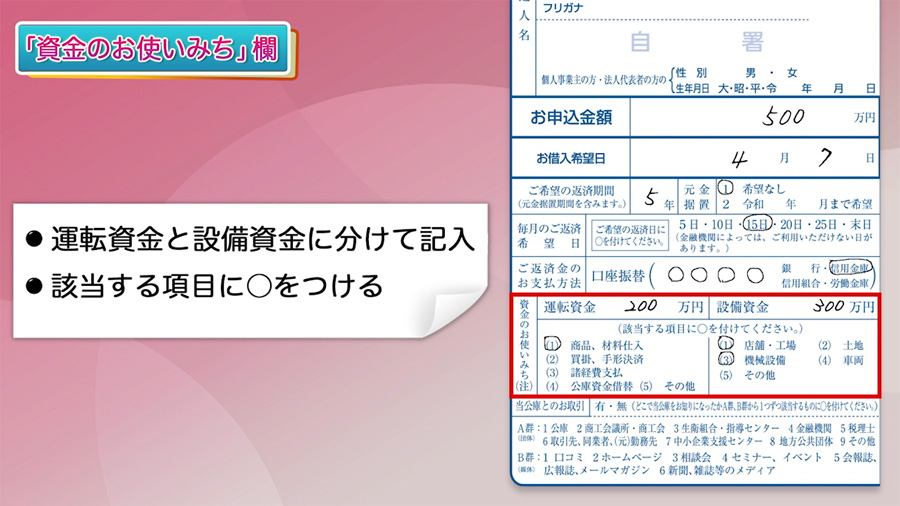

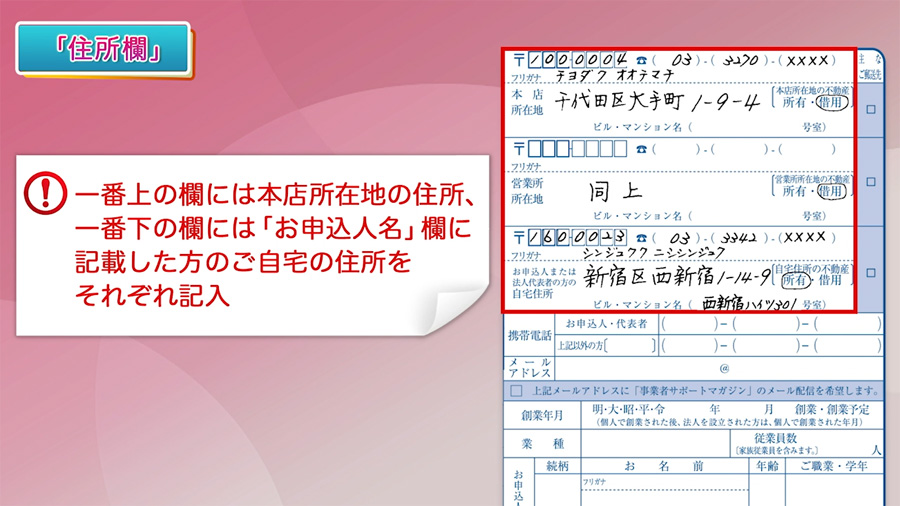

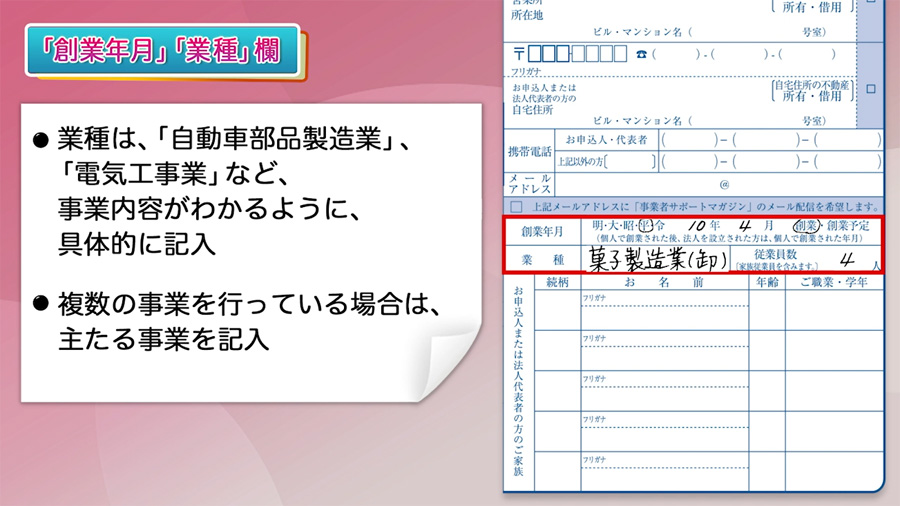

借入申込書の記入について

日本政策金融公庫の借入申込書に記入する主な内容を画像で解説します。先にポイントを押さえておけば、申込がスムーズに進みますので参考にしてください。

1、日本政策金融公庫の借入申込書の記入方法について解説

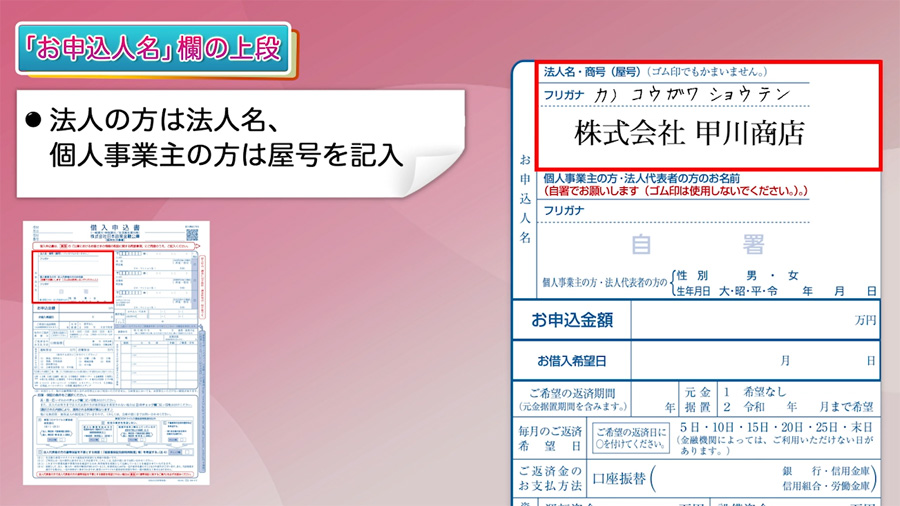

2、法人は法人名、個人事業主は屋号を記入。ゴム印の使用も可能

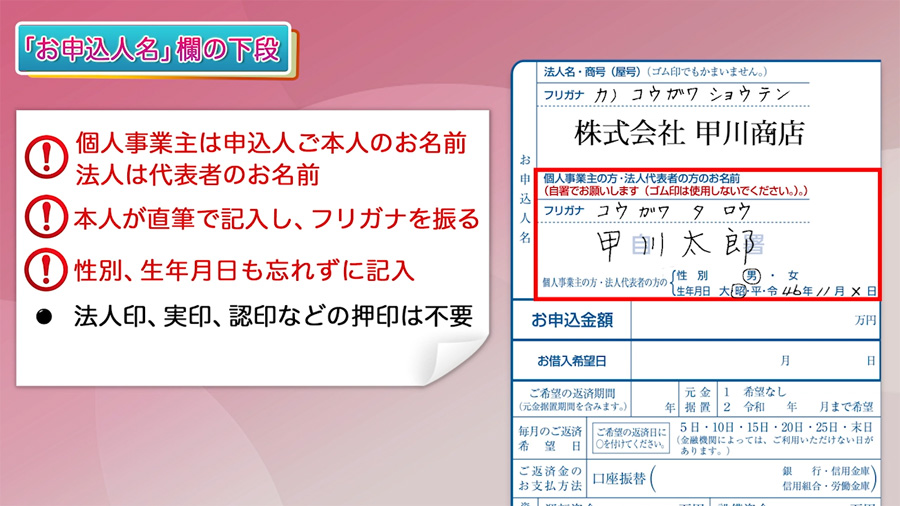

3、個人事業主は本人の名前、法人は代表者の名前を当事者が直筆で記入。性別・生年月日を記入。押印は不要

4、借入希望額を記入。日本公庫の借入と一本化する場合はすべての合計額を記入

5、運転資金と設備資金を分けて金額を記入

6、本店所在地の住所を記入。下の欄には代表者・申込者本人の自宅住所を記入

7、創業年月日と業種を具体的に記入。複数の業種がある場合は、主たる業種を記入

参考 ・起業・開業向け日本政策金融公庫融資のサポートについて

個人事業主や自営業者に特化した融資もあり、創業時や事業拡大の融資でも申し込み受付をしています。

特に「新規開業資金向けの資金の調達」に特化した事業者ローンが充実。女性、若者、シニアの方々等幅広い開業資金向けローンがあります。

ただし、日本政策金融公庫は公的機関であり、審査基準は貸金業者のビジネスローンより厳しくなります。

申し込み内容をスコアリングして審査し、算出されたスコアで貸倒れ率が金利に見合わないと判断された場合、融資を受けることができません。

また、審査完了まで2週間~3週間程度かかるので、即日で借りれる事業ローンではありません。

小規模個人事業主・法人経営者で審査に不安がある事業者は、審査基準が低い貸金業者のビジネスローンを検討しましょう。

特に資金調達を急いでいる事業主の方は、一時的に即日で借りれるビジネスローンで申込してすぐ返済するようにしてください。

借入希望額を減らす|先々の借り入れ利息も減らせる

借入希望する金額によって、審査の可否に影響を及ぼします。

事業者が5,000万円と100万円の融資を希望するのでは、当然融資金額が高い方が審査基準のハードルも高くなります。

特に、返済実績がない新規融資の際は、必要最小限の金額で申し込んでください。

少額返済の実績を積むことにより、金融機関から信用を積み上げていきます。

事業年数によって申し込みするローンに違いもある

ビジネスローンの審査では、事業歴も重要なポイント。

創業間近で財務が不安定な事業者は、貸倒れリスクが高くなるため融資を受けにくくなります。

一般的には「3年以上事業を継続していること」が信頼性が高まる1つの目安で「3年以内に新規開業事業者の70%が倒産する」データに基づいています。

しかし、日本政策金融公庫では「新創業融資制度」があり、事業年数が短い事業者でも申し込みできる事業者ローンがあります。

銀行融資やノンバンクのビジネスローンと比較して、開業資金を低金利で調達できるメリットがあります。

学校では教えてくれない事業資金のの賢い調達方法。 https://t.co/SPAmWvCynd

— なーお(四姉妹ぱぱ)🍎 (@Naoxxx1211) July 13, 2022

一方、金利が低いため審査基準がノンバンクのビジネスローンより厳しいので、審査に通りにくいデメリットも。

しかし、開業時であれば低い金利で開業資金を借り入れし、低リスクで資金不足を改善することを検討しましょう。

事業資金融資と並行してファクタリングを利用する資金調達方法も検討してみる

期日までに融資を受けられない可能性があるなら、ビジネスローンと並行して事業資金調達ができる方法を同時に検討しておくことを考えましょう。

その代表例がファクタリングです。

ファクタリングとは、売掛金をファクタリング業者に売却して現金を調達する方法で、資産を売却するだけなので、ビジネスローンのように銀行や貸金業法に準じた審査を受ける必要はありません。

もちろん、担保や保証も必要なしで事業資金調達が可能。

審査通過率93%で審査落ちの心配なし。請求書を最短即日で現金化できる。

ファクタリングのアクセルファクター公式サイトはこちら

ネットで申し込み完結。取引先に確認の連絡もないのでバレる心配はありません。

ビジネスローンのような融資ではないので、事業資金調達をしても借入日数による金利・利息は不要で、一回の手数料のみ。最短即日で現金を調達でき、売掛金が入金になった時点で返済します。

オンラインで申し込みが完結するファクタリングもあり、ビジネスローンの即日融資と同じスピード感があります。

融資ではないので事業ローンとは違いローン審査がないので、最短即日で借りれる事業ローンよりスピーディーに資金調達ができます。

ビジネスローンで融資審査落ちしても、ファクタリングなら個人事業主や中小法人経営者でも事業の資金調達ができる可能性は高くなります。

売掛金があるなら、ビジネスローンと並行してファクタリングの資金調達も検討するべきです。

参考 ・個人事業主や法人経営者の事業資金調達|オンライン完結のファクタリングとは?

即日融資・無担保で借りれるビジネスローンの特徴や注意点

今すぐ事業資金調達が必要な事業者にとって、ビジネスローンで即日融資ができ、しかも審査甘い金融機関をすぐに探すのは困難です。

銀行融資や日本政策金融公庫は、申し込みから融資開始までに1ヵ月以上の時間がかかることが多く即日融資は不可能なため、緊急に借入したい個人事業主や中小法人経営者には向きません。

1ヵ月も待てない事業者にとって最適なのが、最短即日で借りれる事業ローン、ノンバンクの貸金業者が提供している「即日融資可能なビジネスローン」です。

AGビジネスサポートなら保証人なし、担保なしで、最短即日融資が可能です。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※ただし、法人の場合は代表者様に、原則連帯保証をお願いします。

AGビジネスサポートのメリットは、最短即日で借りれるビジネスローンというだけでなく、独自審査なので他の金融機関より事業資金が借りれる確率が高い方法であること。(新規融資率が高いですが審査甘いというわけではありません)

個人事業主や自営業者、中小法人経営者の方が即日融資を成功させるコツとは?

AGビジネスサポートのビジネスローンで即日融資をより確実に受けるための3つのポイントとは?を解説。

事前にコツを知っておけば、即日で借入しやすくなりますので、ぜひ参考にしてください。

① 申し込みはできるだけ早く済ませる

独自審査のAGビジネスサポートは24時間インターネットからの申し込みが可能ですが、申し込みから審査までタイムラグが発生する場合があります。

例えば、深夜23時に申し込んで当日中に融資を受けることは難しいです。

銀行振り込みで融資を受ける場合、平日15時以降は即日振込を受けられず、翌営業日以降の振込になります。

即日融資を受けるには、朝、遅くとも午前中のうちに申し込むことが、即日借入を受けるコツです。

② 事前に必要書類を準備する

ビジネスローンの審査を受けるには、審査書類の提出が必要です。法人経営者と個人事業主では必要書類が異なります。

〇法人経営者の必要書類

・代表者を確認するための書類

・決算書

※その他必要に応じた書類

〇個人事業主の必要書類

・本人確認書類

・確定申告書

・所定の事業内容確認書

※その他必要に応じた書類

即日融資ができるよう、余裕をもって書類を揃えてください。

③ 申し込みでの不備がないようにする

ビジネスローンに限らず、融資申込フォームの入力ミスはNGです。不整合性の確認のために余計な時間がかかってしまい、即日の借入に間に合わなくなるおそれがあります。

融資申込フォームへの入力は慎重におこないましょう。

提出書類の不備に気をつけることは、最短即日で借りれる事業ローン以外のビジネスローンや、銀行のプロパー融資にも共通することです。

参考 ・AGビジネスサポートは最短即時融資可能なビジネスローン

個人事業主・自営業者が事業資金と生活費の両方に利用可能な借りやすいカードローンとは?

銀行や貸金業者では、事業資金調達によるプロパー融資やビジネスローンのお金を生活費に利用することは認めていません。

個人事業主や自営業者は事業の利益が生活費に直結するため、生活費に利用できない事業融資は実用性に欠けます。

そこで、個人事業主・自営業者が生活費で借り入れしたお金を事業性資金に利用できるローンを紹介。

ビジネスローン専用でなくても、個人向け無担保カードローンの借入金が事業性資金に利用可能で便利なサービスです。

ここから、ビジネスローンと兼用できる会社を紹介します。

JCBカードローンFAITH(フェイス)

ノンバンクのJCBカードローンFAITH(フェイス)は、自営業者・個人事業主も申し込みできる個人向け無担保カードローン。

借入金は、生活費や遊行費に利用可能なうえ、運転資金等の事業性資金としても使えます。

貸付限度額は最大900万円、金利年率1.30%~12.50%で、銀行のビジネスローンより低金利で借りられるのがメリット。

※総量規制対象商品です。法人経営者の借入は不可。

個人事業主がビジネスローンと生活費の借入の両方に利用できる会社を紹介しました。

生活費の融資だけであれば、プロミスやアコム等の消費者金融で借りることも可能ですが、資金繰りのためのビジネスローンと兼用ができる2社と比較して金利が高いため、利息を抑えたい場合は低金利である2社の方がメリットが高いといえます。

一方、2社は低金利であるためプロミス等の消費者金融会社と比較して審査基準が高いので、審査落ちの率がプロミス等より高いといえます。

できるだけ審査落ちを回避したい場合は、プロミス等の消費者金融を選択するのがいいでしょう。

それぞれの事業者のケースに合わせて選択してみてください。

参考 個人向け融資における過剰貸付けの抑制のための総量規制について解説

個人向け無担保ローンは、貸金業者から過剰な貸付けを抑制するために、借入残高の上限を規制する「総量規制」を導入。

総量規制とは

貸金業者からの借入残高が年収の3分の1を超えている者については、 新規の貸付けを禁止(ただし、直ちに年収の3分の1までの返済を求めるものではありません)

●総量規制は、貸金業者からの、個人の借入れに適用される。

- 貸金業者とは、 例えば、 消費者金融、クレジットカード会社を指す

- 銀行のカードローンなど、 貸金業者以外からの借入れは対象外

- 法人名義での借入れは、 総量規制の対象外

- 住宅ローン、自動車ローンについては、 総量規制の対象外。例えば、住宅ローンの借入残高が年収の3分の1を超えていたとしても、 新規の借入れは可能

- 金利は担保がある方が低くなる

参考 ・総量規制について|金融庁

事業融資の審査落ちをしてしまう原因や理由とは?

ビジネスローンで審査落ちをしてしまう主な理由について解説します。

最短即日で借りれる事業ローンや、必ず借りれるビジネスローンがあったとしても、最低限の審査基準はクリアしないと通過できません。

・ビジネスローンの借入等で長期の延滞を発生させた

・自己破産などの法的整理の実績がある

上記に該当する資金需要者の場合、金融機関から信用を得られないため、審査甘い期待ができる貸金業のビジネスローンや、限りなく必ず借りれるビジネスローンに申込しても審査通過は困難です。

一部のビジネスローン専門業者は利用可能としている先もありますが、まず審査通過は難しいと考えてください。

●スコアリングの条件を満たさない

スコアリング審査を導入しているビジネスローンでは、「創業1年未満」など、スコアリングの条件を満たしていないと合格はできません。

「数年赤字が続いている」、「利益率が低い状態が何年も改善されていない」といったスコアリングの評点が低い場合も評価が低くなり、ビジネスローンの審査に合格するのは困難です。

●返済能力があきらかに乏しい

確実に返済できる見通しを示すことができなければ、審査には合格できません。

●申込内容の不備

申込書類への記入不備、インターネットからの申込の入力ミスなどです。

単純なミスにより、本来ビジネスローンの審査に十分合格できる内容であっても審査落ちしてしまうのは、非常にもったいないです。

これは注意していれば避けられる事項です。

●申込内容の虚偽

審査に合格したい気持ちが高いあまり、申込内容に色を付けても、すぐに決算書の内容から虚偽であることが判明してしまいます。

真実の数字の申込であれば十分審査合格の能力があった場合も、「嘘をつく事業者は信用できない」と判断され、ビジネスローンの審査落ちの原因になります。

●多重申込

融資の申込履歴は信用情報として、各金融機関で共有されます。短期間に多数の金融機関に申込を行うと不審に思われてしまい、審査には合格できません。

ビジネスローンの審査落ちの理由は公表されませんが、事業内容を振り返ると何かしら必ず問題があるはずです。

この機会は経営者として事業を振り返るよいチャンスなのかもしれません。

個人事業主・自営業者でも早い審査で通過しやすい事業者ローンの見分け方

必ず借りれるビジネスローンを見つけるため、事業者ローンで審査落ちしにくい金融会社を見分けるポイントを解説。

① 上限金利が高めの金融機関を選ぶ

金利について知見のある方であれば、真っ先に思いつく方も多いはず。

金融機関の最大のリスクは、貸し倒れ(貸付資金が回収できない)ことです。

金利を高くする(取れるところから取る)ことでそのリスクをカバーしており、審査のハードルは比較的低めです。

銀行系のビジネスローンの最大金利は年~15.0%程度、貸金業者系のビジネスローンは年~18.0%であることを考えると、貸金業者の方が審査は甘いことが想定されます。

② ビジネスローンの専門業者を選ぶ

ビジネスローンを展開している業者は主に以下の2種類に分かれます。

・ビジネスローンの専門業者

・消費者向けとビジネス向けの両方を提供している金融機関

専門業者であるがゆえの特徴を利用します。

両方を提供している金融機関はビジネスローンで利益が上げられなくても他でカバーできますが、専門業者はリスクをとって事業者へ融資をしないと利益を得ることができません。

よって他の事業もしている金融機関よりも事業者へ積極的に融資をしていると推測されます。

審査の甘さを求めるのであれば、ビジネスローンの専門業者が良いと思われます。

③ 無担保・無保証人であること

「無担保・無保証」がビジネスローンの基本的な特徴なのですが、銀行系のビジネスローンなどでは担保や保証人を求められるものあります。

申し込み時点で担保や保証人を不要にして条件を緩和しているということは、前向きな審査を行ってくれると考えられます。

担保がない以上は「本人の信用」と「返済能力」があれば融資を受けられる可能性はあります。

審査の柔軟さを求めるのであれば、無担保や無保証人のビジネスローンを条件に入れることも重要です。

金利が比較的高いので、長期借入の場合はしっかりした事業計画を立てて、返済の見込みをしっかりと見極めてから借り入れを行うことが重要です。

ビジネスローンで決算書が必要な理由

ビジネスローンは主に中小・零細企業、個人事業主向けの商品で、事業資金の借り入れに利用します。

ビジネスローンの審査の際に個人事業主なら「確定申告書」、法人なら「決算書」が原則必要となります。

決算書、は法人にとっての学校の成績表のようなものです。「会社のキャッシュフロー」「財務状況」など、審査に必要な項目が網羅されています。

事業内容・実態の確認のため決算書には、1年間の事業の成果と財務の状況が事細かに記載されているので、法人向けビジネスローンの審査では必要書類として求められます。

金融機関は、業種ごとの決算資料をデータベースとして保管しています。

提出された決算書とその業種のデータベースを比較して、事業が適正に行われているのかチェックすることができます。

決算を重ねるごとに、税務署の承認が下りているという実績が積み重なり、決算書の信用が上がっていきます。

決算書の確認によって、事業の収支(P/L)・資産負債(B/S)の財務状況がわかり、個人事業主の確定申告と同様、返済能力を判断することが可能です。

仮に営業利益が赤字の場合は、本業での収益がマイナスということになり、事業の健全性が疑われます。

よってビジネスローンの審査を通過できる可能性が著しく低くなると考えられます。

※赤字決算でも柔軟な審査で借りやすいビジネスローンの紹介はこちら

土地や建物等の固定資産の所有についてもビジネスローンの審査対象です。

仮にこれらを所有していれば、返済が不能になった時に現金化することが可能なので、金融機関としては貸し倒れのリスクが下がります。

※不動産は担保に入れない限り取られる心配はありません。

決算書提出不要の法人経営者向け事業資金融資サービスのネット銀行とは?

GMOあおぞらネット銀行のビジネスローンは、審査における申し込みで決算書・事業計画書の提出が必要ない会社法人向けの新しいビジネスローン。

事業性融資のビジネスローンを利用する際、決算書の提出は必須ですが、「決算書を公開したくない」と考える事業者もいらっしゃると思います。

GMOあおぞらネット銀行の会社法人向け「あんしんワイド」なら決算書が必要ないため、創業初年度で決算書がない会社法人経営者でも、ビジネスローンが利用可能。※個人事業主・自営業者の方は利用不可。

詳しくはこちらから公式ページをご確認ください。↓

決算書不要!会社法人事業主の方限定

GMOあおぞらネット銀行「あんしんワイド」詳細はこちら

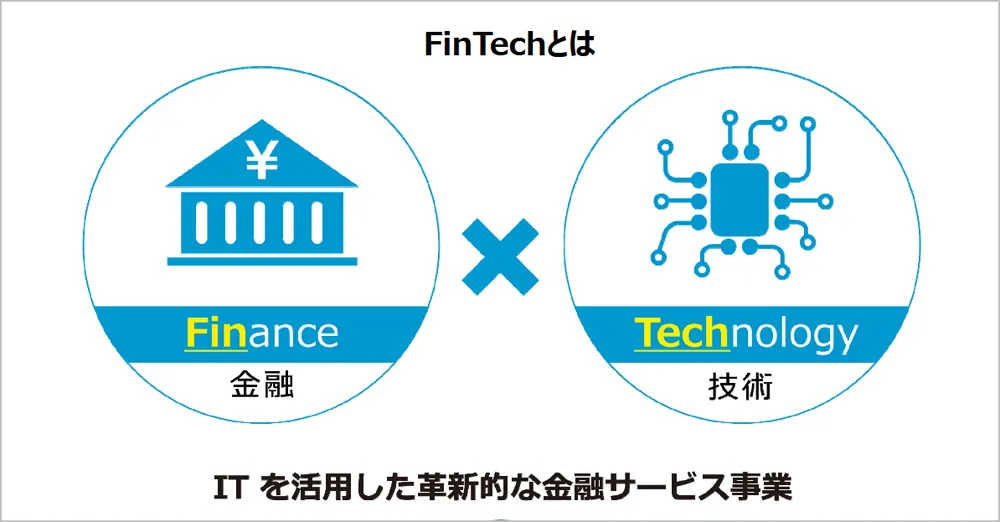

フィンテックのビジネスローンは決算書不要の条件が多い

具体的には「Fintech(フィンテック)」を取り入れる銀行や消費者金融系のビジネスローンです。

Fintech(フィンテック)は従来の消費者金融や銀行のビジネスローンとは違い、AI審査による融資に特化したビジネスローンであり、融資における決算書の提出は必要ありません。

ビジネスローfみています。

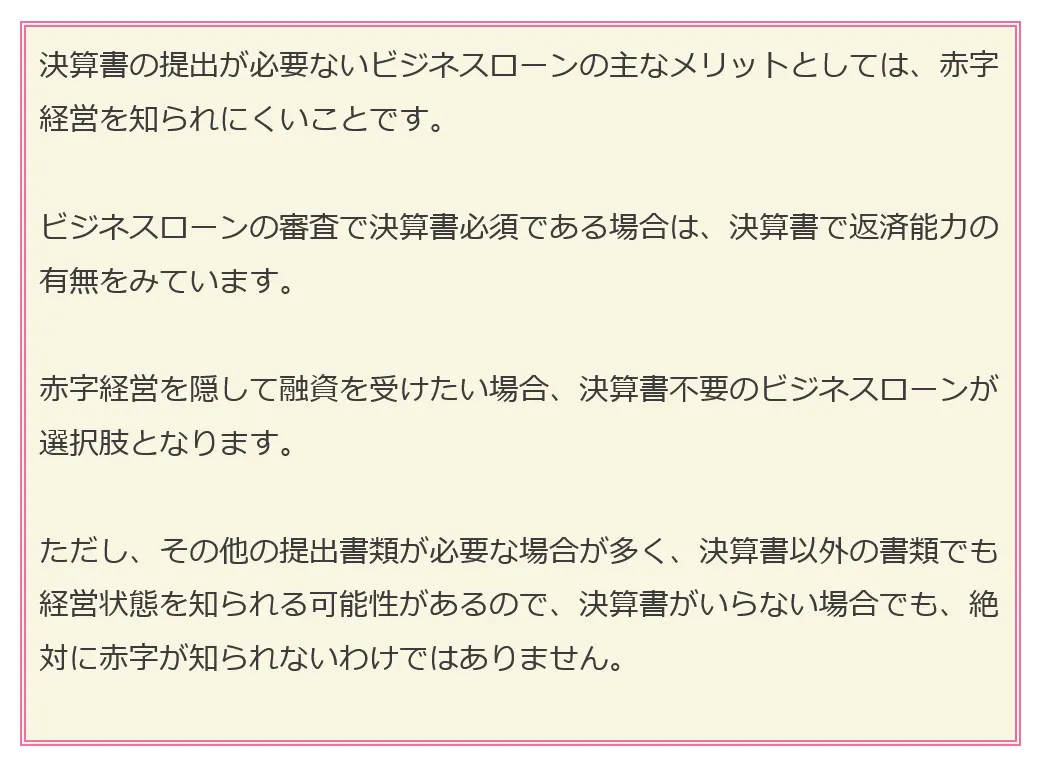

赤字経営を隠して融資を受けたい場合、決算書不要のビジネスローンが選択肢となります。

ただし、その他の提出書類が必要な場合が多く、決算書以外の書類でも経営状態を知られる可能性があるので、決算書がいらない場合でも、絶対に赤字が知られないわけではありません。

また、決算書が不要であれば、そもそも決算書を用意する手間が必要ありません。忙しい業務の合間を縫って、書類を用意しなくても良いので、比較的簡単な申し込みでお金を借りることができます。

ただし、決算書以外の書類を求められることがあります。会計帳簿のデータなど、正式な決算書でなくてもその企業の業績が分かる書類を求められることが多いです。事前に必要書類を確認しておく必要があります。

決算書不要のビジネスローンの主なデメリットとしては、金利が高いことです。

元々、消費者金融系のビジネスローンは、銀行系に比べると金利が高いのがデメリットです。さらに決算書不要のビジネスローンでは金利がさらに高くなる傾向があります。

最大金利が年率17.0%~18.0%の場合、消費者金融のキャッシングローン(カードローン)と大差はありません。

2026年の最新情報として、Fintech(フィンテック)を取り入れた、決算書提出の必要がない銀行のビジネスローンで、消費者金融系ビジネスローンより金利が低いサービスも登場しています。

アクト・ウィルは法人の経営者限定で借りやすい

法人の会社経営者の資金繰りを円滑にする法人代表者限定のビジネスローンについてもう1社解説します。

アクト・ウィルは法人経営者限定のビジネスローン。

即日融資はできないものの、独自審査による借りやすいビジネスローンを全国展開で提供しています。

信用保証融資での資金調達が可能

信用保証融資とは、中小法人企業者等が金融機関から事業資金を借り入れる際、信用保証協会が公的な保証人になることにより、中小法人企業等の資金繰りを円滑にすることが目的です。

この方法なら法人経営者は無担保で資金繰りの融資を受けることができます。

アクト・ウィルの信用保証融資の金利は次のとおり。

・上場:年利5.00%〜15.00%

・非上場:年利9.00%〜20.0%

規模が小さい中小法人経営者であれば非上場が多いため、金利年率は高めとなっています。

ただし、法人経営者限定で多種多様なビジネスローンを多く取り扱っており「車担保」「有価証券担保」等の資金調達融資も取り扱っています。

審査甘いやブラックOKと話を持ち掛ける業者には注意が必要

必ず借りれる審査が甘いビジネスローンは存在しないため、実際に事業資金を借りれない個人事業主や法人経営者もおられるでしょう。

そういった方々に「審査が甘いからブラックOKで必ず借りれる」と誘い、貸付を持ち掛ける悪質な「闇金融業者」もわずかながら存在します。

ビジネスローンを取り扱う金融機関は、公的機関に正規の登録許可のある銀行や貸金業者であることが必要です。

「闇金融業者」等はこれらの正規登録許可を所持していない業者で、「ブラックOK」等のように、必ず借りれるようなキャッチコピーで、不正な高金利で融資を持ち掛けます。

これは違法行為であり、このような悪質な業者から事業資金融資を受けることがないように注意してください。

参考 ・「ヤミ金(悪質業者)かな?」と思ったら|日本貸金業協会

【2026年監修】新しいビジネス向け資金調達ローンの仕組み

今までのビジネスローンは、単に会社経営や事業拡大による利益追求型の融資でした。しかし、現在のビジネスローンのスタイルは大きく変わってきています。

三井住友銀行が実施する持続可能な社会を目指すための事業者向け資金調達ビジネスローンサービス

例えば、三井住友銀行ではビジネスローンで資金調達を考える会社経営者や個人事業主に働き方改革やSDGSといった目的によるビジネスローンサービスをいくつも提供しています。

参照元:三井住友銀行|資金調達について(https://www.smbc.co.jp/hojin/financing/)

法人向けビジネスローンとして、「ESG/SDGs評価融資/私募債」によるビジネスローンでは、「ESG側面の取組みの十分さ」「情報開示の適切さ」「SDGs達成への貢献」の観点から評価し、ビジネスローンの審査基準としています。

今後は、単に経営状況だけで審査が甘い・厳しいを判断しないビジネスローンが増えていくのは間違いないでしょう。

AIを使った事業融資審査モデルで審査甘いがより実現に近くなる

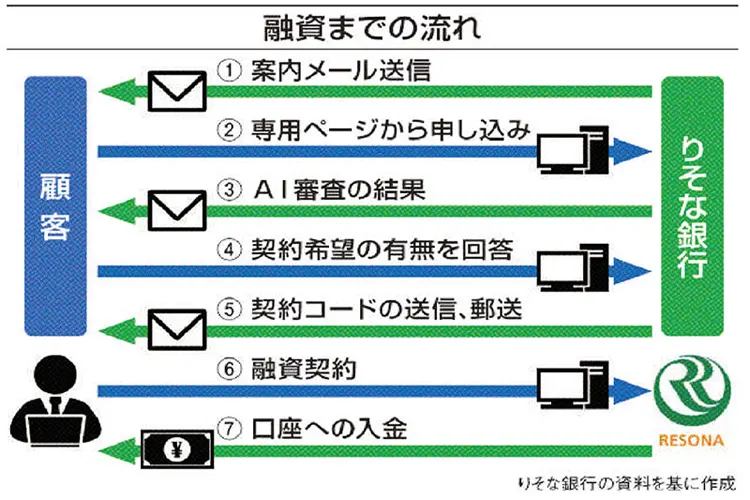

りそな銀行のビジネスローンは、人工知能(AI)審査モデルを使って最短3日で入金できるシステムを導入。

参照元:日刊工業新聞

これにより、りそな銀行のビジネスローンの審査時間が大幅に早くなっています。

このように、ビジネスローンの審査方法は人工知能(AI)を利用した最先端技術により、審査時間が早くなるとともに、審査精度が上がり、今まで審査落ちしていた会社経営者、個人事業主・自営業者でも融資を受けれる場合が多くなっています。

目視による審査甘いビジネスローンと比較して、精度が上がっているため金融機関と顧客がWIN・WINの関係が成立しています。

しかし、至急事業資金融資が必要な経営者や事業者に最短即日で融資できるビジネスローンは、現在では限られます。

参考 ・最短即日で審査から契約までができるビジネスローンはこちら

ビジネスローンでよくある質問と回答

●質問Ⅰ ビジネスローンの審査内容は?

回答

事業融資の対象となる銀行のプロパー融資、一部の銀行や貸金業者のビジネスローン等各金融機関によって審査基準や提出書類の違いがあります。また資金需要者が個人事業主か法人経営者かによって、当該ビジネスローン会社の申し込み条件の対象になるときとならないときがあります。審査の難易度を確認し、各事業者あったビジネスローンが選ぶようにしてください。※詳しくはこちら

●質問2 ビジネスローンの注意点は?

回答

利用目的が事業性資金に限られるため、事業以外の資金として利用することはできません。また、総量規制の対象外なので、借り入れ金額が増加しやすい傾向があります。つい借り過ぎてしまい、返済に行き詰まることがないように計画性をもって利用することが重要です。特に極限型は、何度でも借り入れができるため注意が必要。

●質問3 即日融資で必ず借りれるビジネスローンはありますか?

回答

100%の確率で必ず借りれるビジネスローンを見つけるのは困難です。しかし事業融資審査を比較すると、即日融資ができ、審査甘いと思われる金融機関も見つかります。審査に不安がある個人事業主や中小法人経営者は、審査に通りやすいビジネスローンで即日融資を検討してください。詳しくはこちら→※詳しくはこちら

●各金融機関別の事業資金融資・ビジネスローン申込み者数ランキング

| 1 AGビジネスサポート(無担保) | 346人 | 4 セゾンファンデックス | 0人 |

|---|---|---|---|

| 2 AGビジネスサポート (不動産担保ローン) | 11人 | 4 アイビーネット | 0人 |

| 3 GMOあおぞらネット銀行 | 10人 | 4 SBIエステート ファイナン | 0人 |

| 4 freee | 0人 | 4 三井住友カード | 0人 |

| 4 三菱ufjビジネスローン | 0人 | 4 アコムビジネスローン | 0人 |

お金を借りる際は、契約内容を確認し収入と支出のバランスを考え返済計画を立て無理のないように。

●ローンに関する相談窓口

・日本貸金業協会 TEL0570-051-051 AM9:00~PM5:00 土・日・祝・年末年始休

・全国銀行協会 TEL0570-017-003 AM9:00~PM5:00 月~金曜日

事業資金調達に利用できるビジネスローンについてわかりやすく執筆。元銀行員で9年勤務しお金を借りる様々な知識を習得。自身もお金を借りた経験を有する。窓口対応した相談件数は約200件以上。親身に相談を聞いて解決してきました。銀行での経験や幅広い知識を記事執筆・監修に役立てることができ嬉しく思っています。貸金業務取扱主任者