個人事業主・自営業がお金借りるおすすめの方法!4つの事業融資を徹底比較!

個人事業主・自営業者は、事業を継続していくために、様々な資金調達が必要となります。

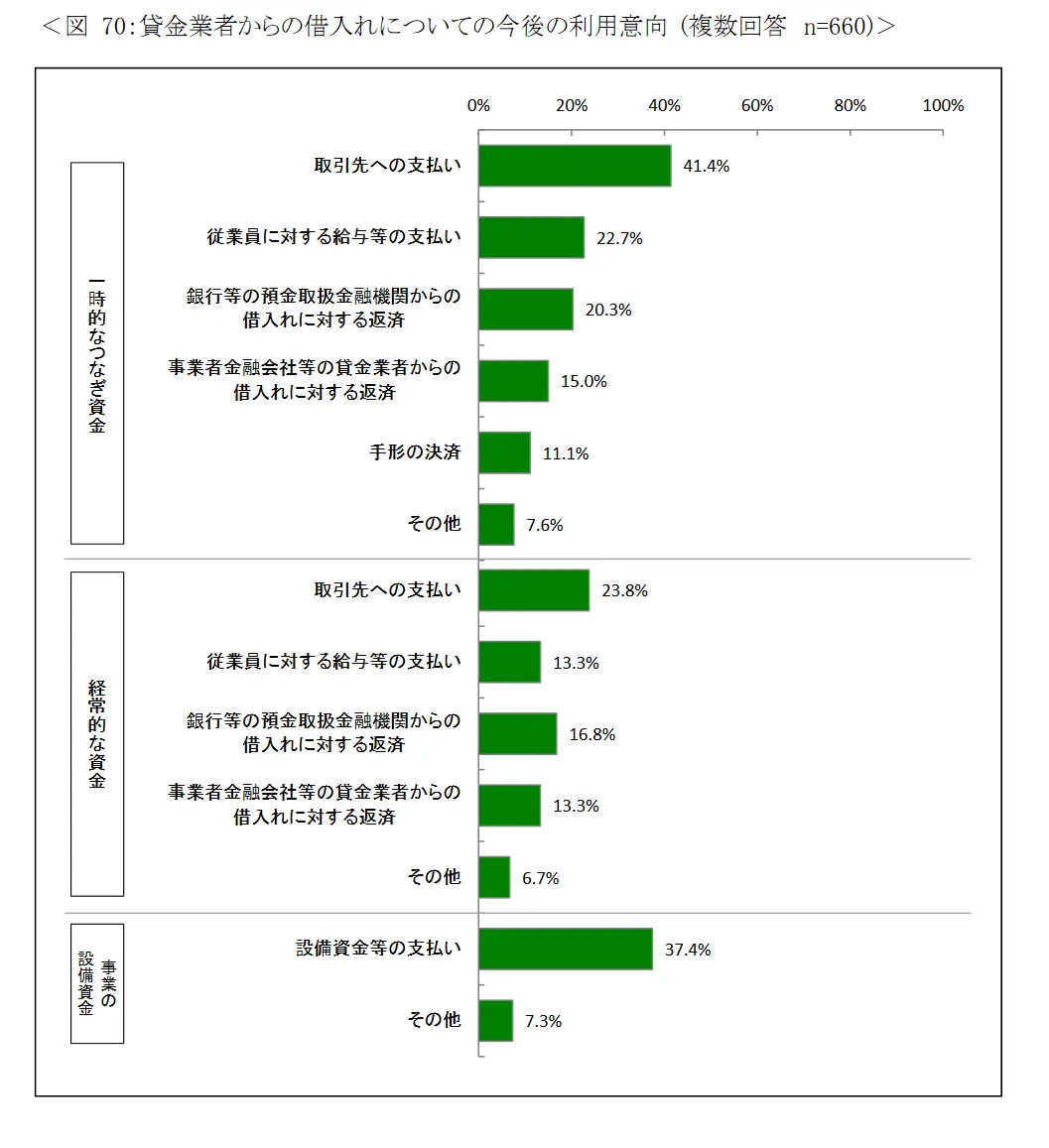

引用元:日本貸金業協会(https://www.j-fsa.or.jp/doc/material/report/190930.pdf)

日本政策金融公庫などの事業性融資でお金借りる方法は重要な資金源の一つです。

しかし、個人事業主や自営業者は一般的な会社員の個人向け融資とは異なり、融資を受けることが難しい場合があります。

個人事業主や自営業が運転資金などの資金として使うお金を借りるなら、次の4つの選択肢を検討しましょう。

AGビジネス サポート | ・最短即日で融資 ・web完結で借入可能 ・個人事業主も無担保で借りられる |

|---|---|

セゾンMONEY CARD | ・実質最大2か月利息なし ・web完結で申込可能 ・3秒診断で事前チェック |

それぞれの方法に特徴があり、個人事業主や自営業の方々の創業時や経営状況によってどこを選ぶべきかも異なります。

そこで当記事では、個人事業主や自営の人がお金借りるシーンごとに最もおすすめできる金融機関は最終的にどこを選べばいいのか解説しているので読んでみてください。

個人事業主・自営業者がお金を借りる方法一覧

個人事業主・店舗等の営業の方が事業資金のお金を借りる・資金調達の方法を一覧にしました。

| お金借りる 資金調達方法 | 融資スピード | 金利年率 | 無利息サービス | 借入限度額 |

|---|---|---|---|---|

| 貸金業のビジネスローン | 最短即日 | 3.1%~18.0% | 〇

| 50万円~1,000万円 |

| 貸金業の個人向け無担保融資 (事業資金・生活費の両方使える融資方法) | 最短即日 | 6.47%・8.47% | 〇

| 300万円・200万円 |

| 日本政策金融公庫 | 約3週間~1ヵ月 | 1.08%~3.45% |

✕ | ~5,000万円 |

| 銀行・信用金庫のプロパー融資 | 約3週間~1ヵ月 | ~2%台 |

✕ | 1万円~300万円 |

| 銀行の ビジネスローン | 約1週間~2週間 | 3.0%~14.0%台 |

✕ | 10万円~500万円 |

| ファクタリング | 最短即日 | 手数料2%~10% |

✕ | 10万円~1,000万円 |

| 銀行・信用金庫の信用保証付融資 | 約3週間~1ヵ月 | 1.2%~1.7% |

✕ | 2,000万円~2億円 |

| 自治体などの制度融資 | 約2週間~3週間 | 1.0%以下~2.0%程度 |

✕ | ~数十億円 |

| セーフティネット貸付 | 約2週間~3週間 | 基準金利 |

✕ | 中小事業 7.2億円、国民事業4,800万円 |

ビジネス経営で個人事業主・自営業がお金借りる必要性とは

日本では実に7割以上の会社が「借金」をしています。

参考:全国の「無借金企業」8万4,000社調査|東京商工リサーチ

このように、日本の中小企業や個人事業主・セールスや店舗の営業をされている自営業者はにとって運転資金や事業資金のお金借りる必要性は高いのです。

「融資で資金調達をして事業を拡大したい」と考える経営者なら、積極的にお金を借りたいと思っている人もいるでしょう。

税金の支払いのため借金する方法を利用することも

事業拡大や安定を図る事以外にも、「個人事業主・自営業の方がお金借りる」が必要なシーンもあります。

たとえば個人事業主や店舗の営業主の方が事業で利益を出せば、税金が課税されます。

納税のために銀行からお金借りる場合も少なくないのです。

課税所得がおおきければ、33%~の税金を支払い、運転資金や売掛金、設備投資費などの経費も捻出し、それとは別に税金を収める現金も必要です。

さらにインボイス制度が始まり、消費税対象外の個人事業主や自営業者も、登録業者になれば消費税を支払うことになり、ますます現金がショートしないように資金繰りには注意が必要です。

このように、ビジネス経営においては借入や事業融資なしでは資金繰りが苦しくなる可能性は高く、個人事業主や自営業の方、会社経営者の方が事業資金でお金を借りる方法や、最低限のポイントは理解しておくことをおすすめします。

では次に一番お金の扱いが多い、銀行の事業性資金の融資について解説します。

個人事業主・自営業は銀行でお金借りることが可能!審査は厳しい?

個人事業主や自営業でも銀行からお金を借りることができます。

| ビジネスローン | 融資時間 | 金利 | 利用限度額 | web完結 |

|---|---|---|---|---|

GMOあおぞら GMOあおぞらネット銀行 | 数日 | 年0.9%〜14.0% | 1,000万円 | 〇 |

三井住友銀行 三井住友銀行 | 最短2営業日 | 年2.125%~ | 1億円 | 対面のみ |

PayPay銀行 PayPay銀行 | 最短即日(※) | 年1.8%〜13.8% | 1,000万円 | 〇 |

楽天銀行 楽天銀行 | 数日 | 審査次第 | 100万円~1億円以下 | 〇 |

東京スター銀行 東京スター銀行 | 数日 | 年4.5%~14.5% | 500万円 | 郵送 |

特にGMOあおぞらネット銀行は口座開設するだけで最大1500円もらえるキャンペーン実施中なので、お得に利用できるビジネスローンです。

また、個人事業主や自営業者が銀行でお金借りるときは審査があります。

ここからは個人事業主や自営業が銀行からお金を借りることに関して解説しましょう。

銀行の融資担当者が実務で心得ていることを理解しておく

銀行の融資担当者は、銀行法で「融資の基本原則5つ」を学び融資対応しています。

この中で銀行の融資審査が厳格であると示す記載があります。

- 公共性の原則

公共性の原則では、「不要不急の融資や世間から非難を受けるような融資をしてはいけない」とされています。

- 安全性の原則

「銀行は融資先の実態や将来性、融資先の返済財源を十分に把握し、融資金が確実に回収されるものでないといけない」とされています。

- 収益性の原則

「銀行は私企業であり、収益を上げることが銀行の存続に不可欠である」とされています。つまり、貸し倒れがあると銀行の収益が下がるため厳格な審査が求められます。

- 成長性の原則

「銀行は融資が融資先の成長・発展に役立ち、それが結果として銀行自身成長・発展にも役立つものでないといけない」とされています。

つまり、融資先が融資を望んでも、銀行の成長や発展につながらなければ、融資できないということにもなります。

参照元:経済法令研究会

東京大学大学院法学政治学研究科・法学部

このように、預金を原資として融資している銀行融資には厳しい定めがあり、銀行の融資担当者は融資審査において守るべき原則を心得ています。

ちなみに、日本政策金融公庫は「株式会社日本政策金融公庫法」により融資制度を運用していますが、金融機関の融資担当としての心得は銀行員と同じです。

小規模な個人事業主や自営業者に対し、銀行の事業向け資金調達の融資が実行されにくいため、「銀行や日本政策金融公庫は審査が通りやすい」という認識には至りません。

参考:個人事業主や自営業者でも融資審査が通りやすい融資企業がおすすめ

銀行で事業の資金調達における借入を希望するなら、審査で返済能力や将来性のある根拠を書面で明確に示す

事業計画書を提出し、返済できる根拠を示さないと審査に通過できず融資が不可能です。

また、正しく記帳された決算書の書類も必要で、大企業の法人や中小企業なら決算書の仕訳や作成を税理士に依頼しているので用意も簡単。

個人事業主や自営業の方でも、事業計画書や決算書の書類が揃えられて、返済できる根拠を示し銀行のローン審査に耐えられる方であれば、銀行からの事業性融資で資金調達を考えてください。

副業の自営業の方や、小規模の個人事業主の方で、「ビジネスの将来性」や「返済できる根拠」を示すのが難しいなら、ローン審査のハードルが低い貸金業のビジネスローンにまずは申込することをおすすめします。

参考:審査甘い即日ビジネスローンで個人事業主や法人が必ず借りれる方法は?おすすめのビジネスローン10社

個人事業主・自営業が事業資金のお金を借りるなら銀行以外の即日ビジネスローンなら可能性大

「AGビジネスサポート」は、国の貸金業制度に登録している会社のビジネスローンで、緊急に運転資金等の現金が必要なら法人・個人事業主どちらでも最短即日で審査結果がわかり、ビジネスローンで最短即日で現金の融資も受けられる方法です。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

引用元:令和2年3月時点「業態別貸付件数1件当たり平均貸付残高」金融庁

上の表は、金融庁が発表した令和2年3月時点の「業態別貸付件数1件当たり平均貸付残高」です。

赤枠が「事業者向け貸金業」の数字ですが、事業者向け貸付件数はクレジットカード等を取り扱う大手信販会社に次いで2番目に多く、貸付残高は8兆5914億円、一件当たり平均貸付残高は1億6百921千円で一番多くなっています。

このあと紹介する、事業者向け貸金業者のAGビジネスサポート等の融資は、個人事業主や自営業者、法人会社の資金調達方法として、積極的に利用されているビジネスローンです。

貸金業のビジネスローンのメリットとデメリット

個人事業主や店舗・セールス業者の自営の方、法人の方の事業資金調達に必要な融資の借入を取り扱うAGビジネスサポートのビジネスローンのメリットは次のとおり。

- 審査のハードルが低い

- 来店は不要。WEB申込で完結

- 無担保・無保証で融資可能(※)

- 銀行の資金繰り借入や日本政策金融公庫の開業資金融資制度のような煩雑な書類提出がない

- 審査時間が早い

- 最短即日の融資が可能 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

- 赤字決算でも申し込み可能

※ただし、法人の場合は代表者様に原則連帯保証をお願いします。

個人事業主や自分での営業されている方が赤字決算であれば、銀行や日本政策金融公庫で事業資金調達のためのお金を借りるのは困難です。

しかし、AGビジネスサポートのビジネスローンなら低い事業利益でも、赤字決算でもローン審査に通る場合があります。

さらに、銀行や日本政策金融公庫の事業融資は、個人事業主や大手・中小企業であっても即日で借入することはできませんが、最短即日融資ができる特徴があり、借入を急いでいる向けとして活用しやすい方法。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

審査結果が早いので、自営業や個人事業主の方が運転資金等の事業資金のお金を短期的に借りたいときに利用できるのが最大のメリット。

このように、「借りやすい即日事業向けローン」として、AGビジネスサポートを利用するのはおすすめの方法です。

一方、銀行で運転資金等の資金繰りや日本政策金融公庫の開業資金融資制度でお金を借りる方法と比較して、デメリットな要素は次のとおり。

- 融資の金利条件が高い

銀行や日本政策金融公庫より事業資金融資金利の条件が高いのは、審査基準が低いのでローン会社の貸し倒れリスクが大きいためです。リスクをとれない銀行や国の制度融資では実現しない借入も、金利条件が高い貸金業者のビジネスローンなら融資実行が可能。

個人事業主や自営業の方が、事業資金調達のお金を借りやすい融資です。

AGビジネスサポートのビジネスローンなら、事業の資金調達したい要望を最大限満たしている融資関連サービスのため、デメリットはほとんどないおすすめの方法です。

現金を借入すること自体がデメリットと考える個人事業主や自営業の方もおられるかもしれませんが、そうではないです。

ビジネスにとって現金の資金繰りはとても重要です。ビジネスで手元の現金が減少し資金ショートしてしまうと、債務不履行になるわけです。

期日に支払いが間に合わず会社や個人事業主・自営業者にとって致命傷となります。

ビジネスにおいて、現金の資金が必要なときに融資を受けられないことが、最大のデメリットです。

そのため、国や政府金融機関でも積極的に資金繰りを応援するビジネスローンともいえる融資制度を実施しています。

引用元:資金繰り応援制度|中小企業庁

個人事業主・自営業が銀行でお金借りることが難しい理由を詳しく解説

個人事業主・自営業の方が銀行からお金借りるときの現状を解説します。

銀行は事業資金調達の貸し倒れリスクに敏感

事業資金調達の融資でまず頭に思い浮かべるのが銀行です。

銀行は、「預金・融資・専門ローン」など、お金に関する様々なサービスがあり、ビジネスローンのような「事業性融資」も、ほぼどの銀行でも取扱っています。

個人事業主・自営業の方が銀行から事業向けの資金調達の融資を受けるには厳しい現実もあります。

銀行は貸し倒れリスクに敏感で、小規模な個人事業主・自営業にはリスクを恐れて融資をやめる事例はよく聞きます。

決算書がお金借りるときの返済能力の根拠となる

個人事業主・自営業の方が銀行からビジネスローン等の事業性融資を受けたいなら、事業に対して返済の根拠を示せる数字と書類が必要です。

銀行はローンが審査甘い金融機関ではありません。

法人である大企業や中小企業は、税理士が作成した決算書が用意できます。

決算書は、事業性融資でのローン審査でチェックされる書類として、最も信用が高く重要視されます。

これにより、銀行は財務内容の分析を正確におこなえます。

しかし小規模な個人事業主や自営の方の場合は、白色申告で確定申告をされている方もいます。

お金を借りる審査に重要となる指標がないと、ローン審査において返済能力を詳しく把握できません。

さらに、事業性融資でお金を借りる場合、提出書類として「事業計画書」の提出が必要です。

事業計画書で「ビジネスの将来性」が有望であると判断されず、ローン審査に通らないことが多々あるわけです。

小規模な個人事業主・自営業の方は、将来性のある事業計画の数字などを書類にまとめることがなかなかできないのが現状でしょう。

さらに銀行では、個人事業主・会社経営者に関わらず事業向けの資金調達のための融資審査では次のような基準を持っています。

預金原資のプロパー融資と違う保証のあるビジネスローンも展開

銀行は預金を原資にして融資するため、ローンの審査甘いが期待できないのですが、それだと個人事業主や自分で営業されている事業主の方に貢献できないため、保証会社のあるビジネスローンを展開しています。

銀行でも借りやすいビジネスローンを扱うことで、個人事業主や法人の会社と接点持てるので、ビジネスの領域が広がるメリットもあります。

この銀行が取り扱うビジネスローンは、他の保証会社が万が一の保証をするので、銀行は預金の債務不履行を防止することができます。

保証があるビジネスローンだからといって、銀行が審査甘いようなチェックはしませんが、審査甘いかどうか?は保証会社の責任にゆだねられます。

個人事業主や自営業者が事業資金と生活費の両方の資金使途に利用できる新しい借り方

個人事業主や自営業者は事業性融資を受けた場合、資金使途が生活費と混同しやすい傾向があります。

そのため、事業ローンで借り入れしたお金が事業と関係のない生活費等に使われて返済されない恐れがあれば、銀行やビジネスローン専用の貸金業者から融資を断られます。

しかし、個人事業主や自営の事業者の方が事業性融資と生活費の両方に利用できる融資方法もあります。※解説文の後に紹介があります。

「個人事業主・自営業が銀行からお金借りる」にあたって、貸し手である金融機関が審査で気にする点の1つの「資金使途」。

金融機関は事業資金を融資することで、事業の安定・拡大のエビデンスを確認します。

銀行は機械や営業車などの「設備資金」や「運転資金」等の事業向け資金調達の目的による融資の利息が収入なので、メリットがあると判断されるときに融資をおこない、

その結果「個人事業主・自営業の方の売上が上がり利益が増えれば順調に返済をしてくれる」と考えます。

一方、個人事業主や自営業者は資金が生活費と混同しやすい事業形態です。一般的に事業性融資で調達した資金は、生活費に利用できません。

貸付先が個人事業主や自営の業者の場合、事業資金の融資は生活費に流用されやすいため、融資審査で厳しくチェックされます。

個人事業主や自営業者が、銀行や金融機関から事業資金の融資を受けて、マイカーや趣味等のプライベートな生活費に利用しても売上や利益を生みません。

利益を生まないところに事業ローンが使われてしまうと、銀行や金融機関はリスクが大きくなります。

金融機関は事業向けの資金調達の目的融資が、生活費につかわれないよう、資金使途について詳しくローンの審査をしています。

個人事業主・自営業者が事業資金・生活費のどちらにも使える融資とは?

信販系の貸金業者の融資では、個人事業主・自営業者が事業資金・生活費のどちらにも使える新しい融資方法を提供しています。

融資の金利年率が年6.47%~年12.5%と比較的低金利で借りれる方法です。

ただし、「年収400万円(税込)以上」「収入証明書・確定申告書の提出が必要」といった融資条件があります。

※個人事業主・自営業者が事業資金・生活費のどちらにも使える融資方法の詳しく解説を参考にしてください。↓

参考:個人事業主・自営業者が事業資金と生活費の両方に使える融資でお金を借りる方法

個人事業主や自営の方は、ビジネスのローン資金と生活費が混同しやすいですが、きちっと帳面でビジネスローンとを分けて管理できる方は、生活費として個人向けの無担保ローンを利用することもできます。

参考:生活費のお金を借りるとき借りやすい大手消費者金融について

事業資金の貸付対象の種類とローン審査のハードル

個人事業主や自営業、企業や会社の経営者が銀行から事業向け資金調達のためにお金借りる場合、経費によって目的が変わってきます。事業の経費というのは「設備資金」や「運転資金」でわかれます。これらの経費目的のローン審査では、次のような項目をチェックしています。

設備資金

機械や車、工場事務所など形があるものに使われる経費です。

この場合、機械設備などは事業の設備として認められますが、車や建物などは事業用か生活用なのか曖昧な部分があるため、ローンが本当に事業用なのかチェックを行います。

車

トラックなど事業用として判りやすいものは経費扱いできますが、自家用車などは事業に使われるかどうか判断が曖昧です。

例えば、事業ローンで外車を買うなどのケースはローン審査に通らない可能性があります。

建物

建物1棟を社屋として買うなら事業資金として問題ありません。しかし自宅の一室を事務所にリフォームするローン等は、その床面積に相当する部分が事業ローンの対象。

運転資金

設備資金と違い、運転資金は形がありませんから、設備資金の借入以上にローン審査が厳しいです。

具体的には、確定申告書から年間の材料仕入額や売掛期間、経費支払額をみて、事業規模を調査し、借入上限額が決定します。

よって日銭の入る商売や、手間賃収入の加工業者など、手元にお金が残る業種などは運転資金が不要として審査されます。

外見上、運転資金が不要、あるいは他社で既に借りているにも関わらず申込みがあれば、それは生活費を補うためのローンではないか?とチェックが入ってしまいます。

※年収400万円以上の方限定で、個人の方や、個人事業主・自営業者が事業資金と生活費の両方に利用でき、融資金利年率6.47%の低金利カードローンの紹介はこちら。

参考:個人事業主・自営業者が事業資金と生活費の両方に使える融資でお金を借りる方法

個人事業主・自営業が銀行から事業資金のお金を借りるための最低条件

金融機関のチェックポイントを紹介

金融機関は、事業向け資金の調達にかかわる融資審査においで、確定申告書を使います。確定申告書は法人で言う決算書にあたります。

銀行で初めて事業資金調達のための融資申込をする場合、確定申告書は1年でなく、原則3年分を提出しなければなりません。

※2年分の場合もあります。

金融機関は3年分の確定申告書を比較しながら、業績の変化や不自然な点が無いか等を精査します。

売上が多いだけでは事業資金調達のための融資審査通過は厳しい

「年商●億」と大きな売上の個人事業のケースもありますが、ローンの審査では売上よりも利益が重要です。

毎年売上が増加していても利益が少ないのなら、安売りばかりで利益が伴っていない可能性があります。

事業向け資金調達の融資審査では売上高増加率と経常利益増加率の両方が大事です。

事業主にとって重要な利益確保の考え方

利益とは確定申告書で言うと「所得」の欄です。

この所得に減価償却費を足したものがキャッシュフローです。

キャッシュフローより返済が多いと、事業向け資金調達の融資をしても返済できないと判断されます。

金融機関の審査方法|注意ポイントの総まとめ

金融機関はまず資金使途が健全かどうか審査します。設備資金であれば、自動車は事業用か?運転資金であれば、生活費に流れないか?や、キャッシュフローや他社の借入状況などをチェックします。

その上で事業規模・利益水準を勘案して借入限度額を計算します。

赤字であれば返済不可能と判断され、ローンの審査は厳しい結果になります。

サラリーマンと違い、個人事業主や自営業者は商売の状況によって収入が安定せず、金融機関は個人事業主や自営業者への融資はリスクが高いと見られがちです。

自営業者は、設備資金・運転資金ともに、ローンを借りるにあたっては、毎年利益を計上して、金融機関にローンを借りた後の事業の見通しを十分に説明することが重要です。

このように、「個人事業主・自営業」の場合、ビジネスの将来性や明確な資金使途等を言われてしまうと、個人事業主・自営の業者の方が銀行での事業資金調達のための融資のお金を借りるには、かなりハードルが高くなるのです。

また「ローン審査に時間がかかる」ので、即日や急いで現金融資を受けたいときは、機動力がまったく期待できません。

このような理由で、個人事業主や自営業の方がお金を借りたいときに、銀行のビジネスローンの申込をしても、「ローン審査に通りにくい」のです。

銀行の事業性融資の場合、株式会社のような「事業としてのバックボーン」が明確で、売り上げ・利益の大きな数字がある会社が実質対象となるケースが見られます。

事業性融資と言えば、もう1機関、良く知られているのが、「日本政策金融公庫」です。

次は日本政策金融公庫について解説していきます。

起業・新規開業向け日本政策金融公庫融資制度のサポートの紹介

個人事業主・自営業者が起業・新規開業における借入・融資を受けたいなら、開業数年後の運転資金などの借入条件とは別の融資方法や見方ができます。

開業資金や事業資金調達のための融資を個人事業主・自営業者が申込む場合、次のようなネガティブな考えを持つ方がいます。

- 銀行しか融資の申込ができない

- 銀行以外の選択肢は少ない

- 金利面では多少多く払う必要がある

しかし、結論としてまず検討するべき金融機関は、銀行以外で、しかも金利利息が低い・安い、日本政策金融公庫という国の機関の事業向け資金調達の融資制度で申込を考えるべきです。

日本政策金融公庫とは?

日本政策金融公庫は国が管理している政府系金融機関です。

株式会社日本政策金融公庫法に基づいて2008年10月1日付で設立された財務省所管の特殊会社。日本に5つある政策金融機関(政府系金融機関)の一つである

金融公庫は株式会社日本政策金融公庫法を遵守しています。

金融公庫でのサービス内容と借入条件

2025年現在における金融公庫の主な融資サービスは次のとおり。

| 金融公庫の融資サービス | 借入条件 |

|---|---|

| 新型コロナウイルスに 関する融資相談 | 融資制度・事業資金相談 ダイヤル(0120-154-505) |

| ウクライナ情勢・原油価格 上昇等に関する融資相談 | 融資制度・事業資金相談 ダイヤル(0120-154-505) |

| 新規開業資金(個人事業主・ 小規模法人事業者) | 新規開業資金。新たに事業を 始める方または事業開始後 おおむね7年以内の方 |

| 経営環境変化対応資金 (セーフティネット貸付) | 社会的要因等により企業維持上 緊急に必要な設備資金及び 経営基盤の強化を図るために 必要な運転資金 |

個人事業主・自営業・中小法人が新規開業資金や運転資金の融資を受ける手順

日本政策金融公庫の日本公庫国民生活事業の一環である新規開業資金融資は、個人事業主や自営の方が新規創業での運転資金や設備投資融資を受ける必要がある方のために特化した制度です。

よって、民間のビジネスローンとは違った借り方です。

民間企業会社である銀行では、新規開業当時に個人事業主や自営業者が事業のお金借りるのはハードルが高く難しい面があります。

国の金融機関である日本政策金融公庫の新規開業資金融資なら、初めてお金借りる個人事業主や自営業でも借り入れしやすいサービスです。

では、日本公庫国民生活事業の新規開業資金融資で個人事業主・自営業がお金を借りる手順をわかりやすく画像解説します。

※個人事業主・自営業の方および、法人会社経営者の方も利用可能です。

1、日本公庫国民生活事業の新規開業資金融資の申込みから融資までの流れ

2、支店へ持参、または郵送で新規開業資金融資に必要な事業計画書等の申込関係書類を提出(申込はインターネットでも可能)

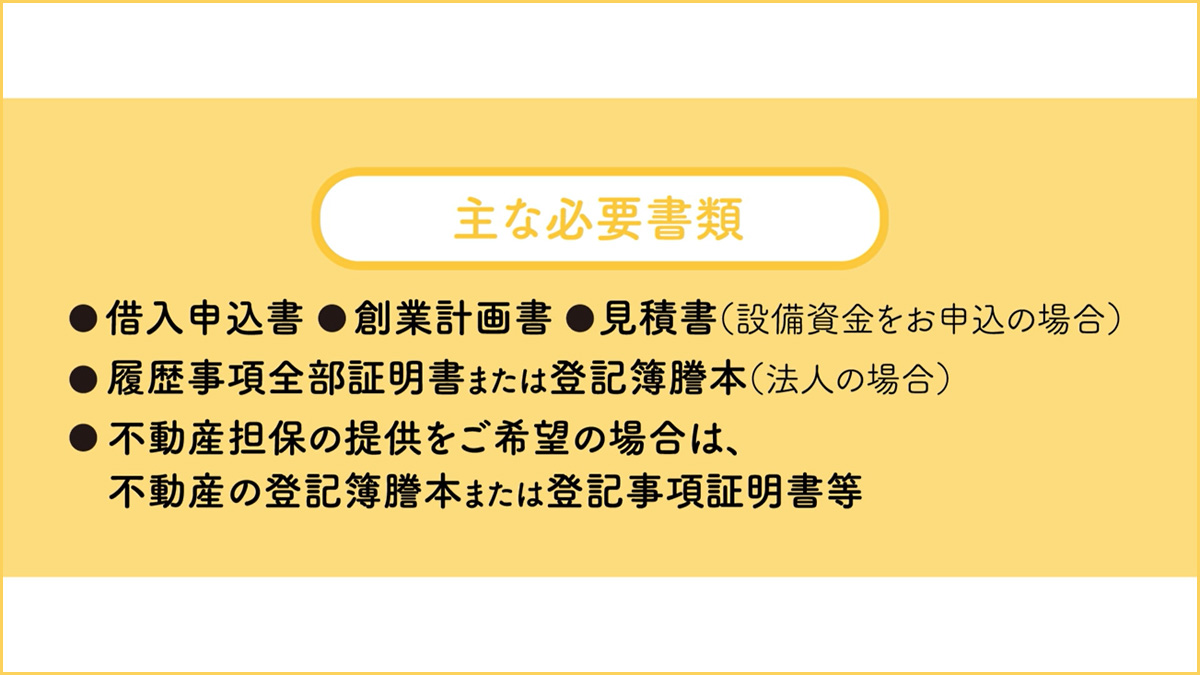

3、「借入申込書」「創業計画書」「見積書(設備資金の場合)」「履歴事項全部証明書(法人のみ)」「不動産担保提供を希望の場合は不動産登記簿謄本OR登記事項証明書」等が新規開業資金融資の必要書類

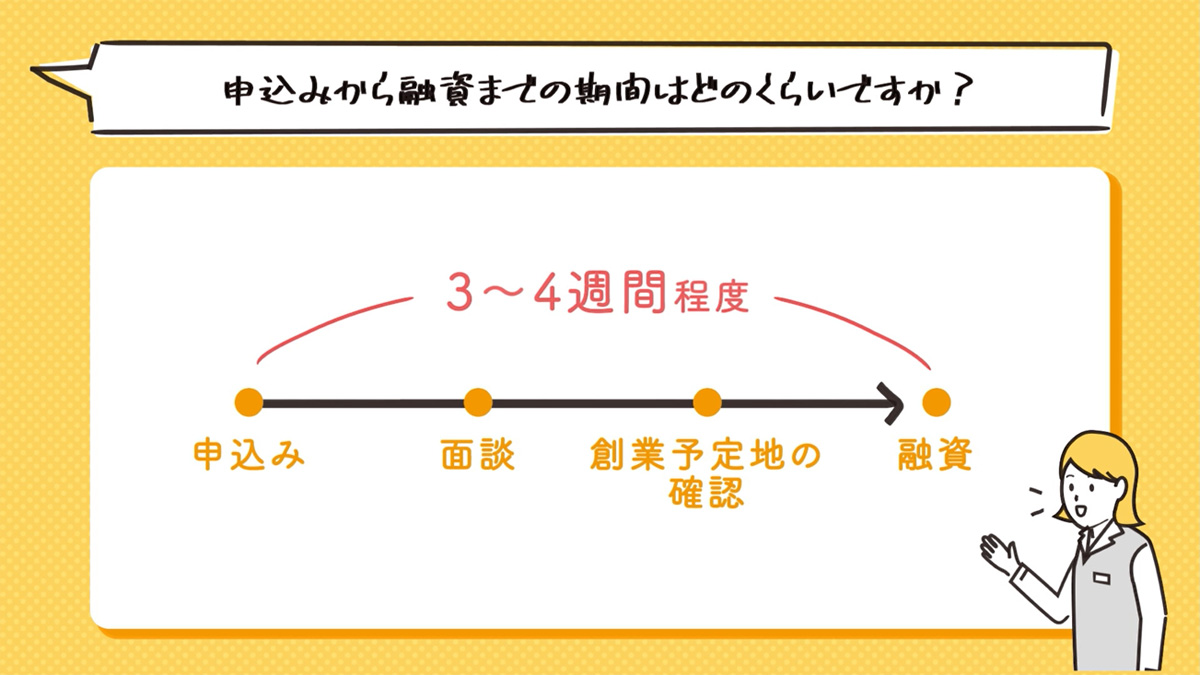

4、約一週間以内のタイミングで審査担当者と支店で面談

5、創業計画予定地の確認を審査担当者から受ける

6、面談から1週間程度で審査結果のお知らせが届く(相談内容や融資条件等により多少日数がかかる場合がある)

7、融資可能な場合、新規開業資金融資契約書が同封されているので、契約者を記入し郵送

8、契約手続きが完了すれば、開業資金の融資金を指定銀行口座へ送金

9、毎月の返済日に口座引き落としで返済します

10、新規開業資金融資の申込から融資までの手続きはおよそ3~4週間程度です

参照元:日本政策金融公庫公式HP

日本公庫といった制度融資では、個人事業主や自営の方が新たに開業や起業される場合、将来の収益が期待できる事業計画書作成や必要書類の用意が求められます。

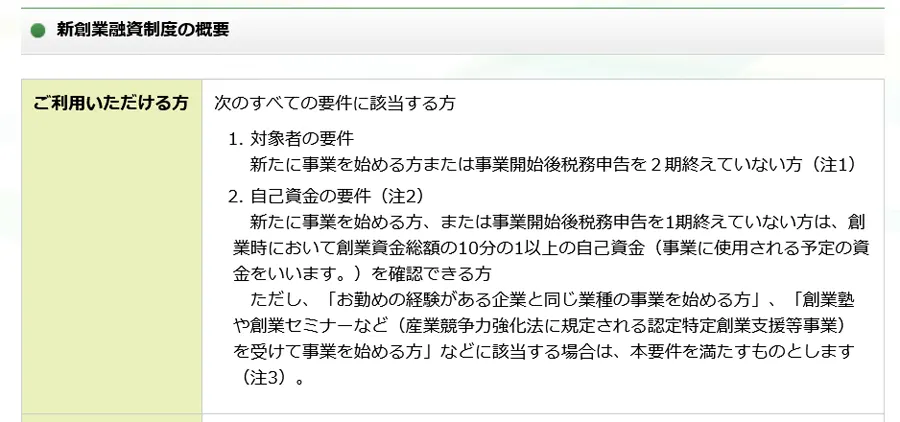

開業・創業融資制度が利用できる条件

個人事業主や自営業者、法人の中小企業者の開業時は、担保力や信用力が乏しいため、融資制度を利用するにあたっては、独自の利用条件があります。

小規模である個人事業主・自営業者、または法人の中小企業者が新たに開業し事業を始める方で、まだ事業開始後税務申告を2期終えていない方の利用条件は次のとおり。

自己資金の要件がありますが、開業・創業塾や開業・創業セミナーの支援を受けて開業・創業する事業者は、自己資金要件を満たすものとしています。

公庫の創業融資の申込書類の作成は、「freee創業融資」に登録すれば無料で簡単に作成可能です。

また、freeeでは、融資実績が豊富な専門家の支援も受けられ、事業計画書の書き方や審査通過のポイントなど、日本公庫の開業・支援融資の全体的な相談も可能です。

参考:個人事業主や自営の方の可能「freee創業融資サポート」はこちら

日本政策金融公庫の事業性融資の特徴

日本政策公庫は個人事業主や自営業者専用の融資があります。

運転資金や設備投資資金など目的も様々です。

個人事業主や自営業者向けの創業融資は、主に「創業支援」として、事業を起こしてから1,2年以内の経営者にバックアップすることを念頭に置いています。

銀行と比べ金利が低いメリットがあります。ローン審査は厳しめで融資する場合は保証人・担保を請求されることが多いですが、個人事業主・自営業でも融資できる体制は整っています。

個人事業主・自営業(法人経営者も含めて)が運転資金等の事業資金調達のための融資が必要なら、まず最初に検討するべきは、日本政策金融公庫です。

「ローン審査の申込」で必要なサポートが受けられる方法などを解説します。

日本政策金融公庫の名前は知っているけど個人事業主・自営業でも申込みってできるの?ブラックリストは?

個人事業主や自営の方でも、審査に通過すれば問題なくお金を借りることができます。むしろ、融資の種類によっては銀行プロパー融資より借入しやすいメリットがあります。

ただしブラックリストの場合、返済能力が見込めないため審査通過は厳しいです。

金利条件が低いので利息の支払いが少ないメリットも

小規模な個人事業主でも、貸金業者のビジネスローンやノンバンク会社、銀行よりもかなり低い利息金利条件で融資を受けることができます。

個人事業主や自営業者を対象とした創業支援貸付利率特例制度の金利条件は、「各融資制度に定める利率-0.65%」です。

また、2025年現在の基準利率は年2.35%~3.80%です。※担保不要の融資を希望される方

但し、この「金利面」でもこれ以上低い金利・利息が叶う方法があるので、続けて読んで見てください。

(ローン審査に通ることも大事です)

無担保、保証人無しでも借り入れはできる

基本的に第3者の保証人は不要で無担保の条件の融資ですが、審査状況により担保や保証人を求められることがあります。

デメリットはどんな点ですか?

即日で運転資金を借り入れしたいような、早い融資でお金を借りることはできません。

ローン審査が厳しいのでは?

統計では、創業融資制度は申込者全体の2割程度しかローン審査に通らないので、厳しいといえます。

開業・創業時で実績がないと、開業・創業専用の融資制度はあるものの、審査通過の門は狭いといえます。

万が一、個人事業主、自営業者の方で審査に通らない場合は、比較的審査通過の門が広い貸金業者のビジネスローンを利用する手もあります。

また、事業者の個人年収をもって、事業資金や資金繰りにも利用できる個人向け無担保融資の利用を考える方法もあります。

初めての利用なら、無利子・無利息期間制度もあり、お得な融資です。

個人事業主・自営業者の方向けで、法人・中小企業等が利用できるビジネスローンの融資ではありません。ただし、法人経営者の代表が個人として制度を利用することは可能。

提出書類が煩雑ではないですか?

審査に必要な書類は、こちらをご覧ください。

「事業計画書」は専門的な資料を作成する必要があります。

審査に通りやすい事業計画書を専門家に依頼して作成してもらうのが、最もスムーズに事が運びます。

提出書類の良し悪しで、審査が通らない、通るの分かれ道になると言えるでしょう。この書類関係で落ちている申込者の割合は多いはずです。

参照元:必ず知っておきたい 日本政策金融公庫の新創業融資制度!|会社設立サポートYouTube公式チャンネル

依頼策は様々ですが、日本政策金融公庫の融資サポートを専門とする会社もあります。

創業融資制度で事業向け資金調達融資のお金を借りるとき、どういった内容のサポートが受けられるのか?を確認してみてください。

単に一元で日本政策金融公庫に申込する方法よりかなりメリットのある、しかも上手にローン審査をパスするための内容といえるでしょう。

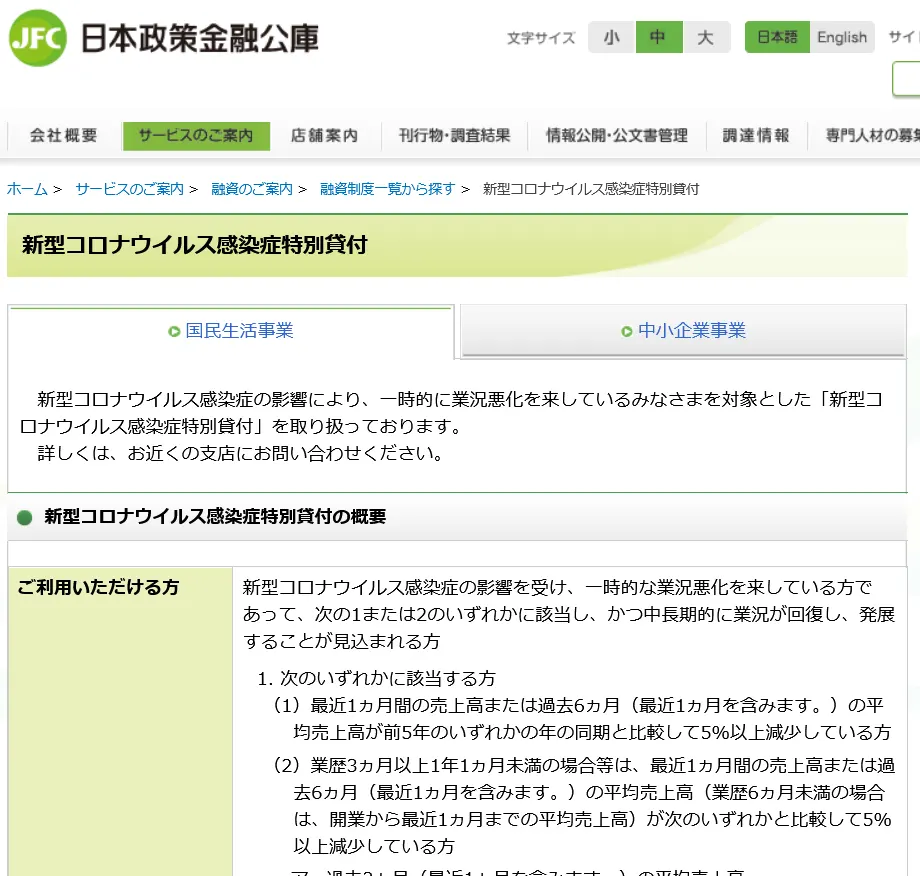

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」

個人事業主や自営業者の方は、日本政策金融公庫の「新型コロナウイルス感染症特別貸付」でお金を借りることができます。

引用元:日本政策金融公庫|新型コロナウイルス感染症特別貸付(https://www.jfc.go.jp/n/finance/search/covid_19_m.html)

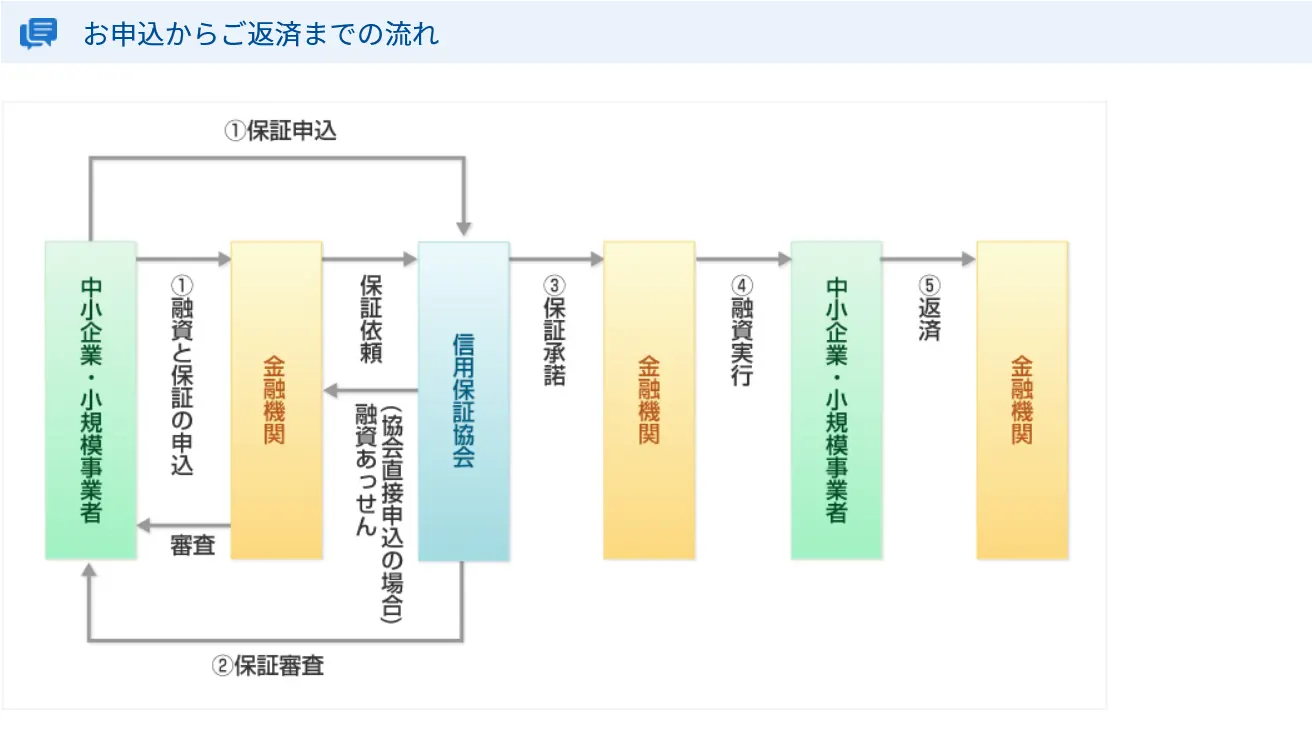

制度融資について|都道府県の貸付保証制度(信用保証協会)を活用して開業・創業資金や事業の資金繰りを考える

引用元:兵庫県ホームページ

制度融資とは、都道府県などの地方自治体・金融機関・信用保証協会が連携して提供する融資制度です。

中小企業や小規模事業者の資金調達を支援することを目的としています。

●制度融資の特徴

制度融資の特徴は、以下のとおりです。

- 長期・低金利条件で借入できる

- 信用保証協会が保証することで、金融機関の審査が有利になる

- 中小企業庁や都道府県などの地方自治体が実施する補助金や助成金と併用できる

制度融資でローンが組めれば低金利で借入でき、個人事業主や自営業、小規模企業にとって資金調達のメリットは高いといえます。

引用元:全国信用保証協会

●個人事業主・自営業者・小規模企業が利用可能な制度融資の内容

当編集部が独自調査した、個人事業主や小規模企業が利用できる各都道府県の主な制度融資の金利や利用条件は次のとおり。

| 制度融資のある都道府県 | 金利年率 | 備考 |

|---|---|---|

| 東京都中小企業制度融資 | 1.9%~2.5% | 小規模事業融資 融資限度額2000万円 |

| 大阪府制度融資 | 1.6% | 小規模企業者 融資限度額2000万円 |

| 愛知県融資制度 | 1.1%~1.6% | 小規模企業者 融資限度額2000万~5,000万円 |

| 福岡県融資制度 | 1.4% | 小規模事業者振興資金 融資限度額2000万 |

| 神奈川県制度融資 | 1.1%~1.8% | 小口零細企業保証資金 融資限度額2000万 |

●個人事業主・自営業者・小規模企業の制度融資おける注意点

制度融資は中小企業や小規模事業者にとって資金調達の重要な手段の一つですが、制度融資の金利条件は低いためそもそも金融機関の審査は厳しいといえます。

制度融資は、事業者の代わりに信用保証協会が保証するため信用保証協会にリスクが伴い、しかも金利条件が低いため、貸し倒れの際の損失も大きいといえます。

よって、制度融資で借入するためには、必要な書類を正確に揃え事業計画もしっかりと作成することが重要です。

まずは、事業所のある都道府県の制度融資窓口で相談されることをおすすめします。

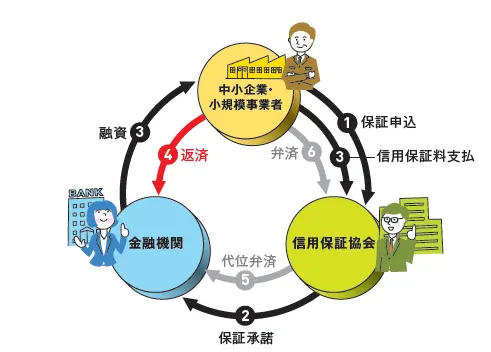

信用保証協会とは?担保力や信用力が低い個人事業主・自営業、法人の中小企業の債務を保証

信用保証協会とは、信用保証協会法に基づき、中小企業や小規模事業者の円滑な資金調達を支援することを目的に各都道府県に設立された公的機関です。

個人事業主・自営業、または法人である中小企業は、大企業と比較して担保力や信用力が不足しがちであるため、民間の銀行やビジネスローンから借入できない場合も多い。

日本政策金融公庫の開業・創業制度融資や運転資金の資金繰りを助ける貸付制度は、公的金融機関が取り扱う制度融資だが、ローン審査は厳しめとなっており、特に担保がない場合は、個人事業主や自営業者、法人成りした中小企業等では借入できない場合も多い。

そのような個人事業主・自営業及び中小企業者の債務保証をおこない、融資を受けやすくする機関として、信用保証協会がある。

具体的な制度としては、担保力や信用力が不足する個人事業主・自営業者、法人の中小企業者が、民間金融機関から、開業・創業や資金繰りのための運転資金等の事業資金を借り入れる際に、信用保証協会がその借入債務を保証し、万が一、債務者である個人事業主・自営業者、法人の中小企業者が返済不能になった場合、その事業者に代わって債務を返済する仕組みになっている。(代位弁済)

引用元:全国信用保証協会

ただし、信用保証制度の取り扱い金融機関は、各都道府県によって違いがあります。また銀行、信用金庫、信用組合、信託銀行等に限られています。

制度融資の相談等は全国の信用保証協会窓口を検索してください。クリック↓

国の融資制度参考|新型コロナウイルス感染症対策緊急特別現金資金支援

国の融資の中で、法人企業や個人事業主、自営業の方が新型コロナウイルス関連でお金を借りる方法があります。

対象は新型コロナウイルス感染症の影響で、売上が減少している中小法人や個人事業主・自営の事業主の方。

セーフティネット貸付で融資を受ける方法

国の制度であるセーフティネット貸付は、コロナ過の影響で売り上げが落ち込む個人事業主や自営業、法人会社が役所に申請し、事業資金の現金調達ができる方法です。

引用元:経済産業省

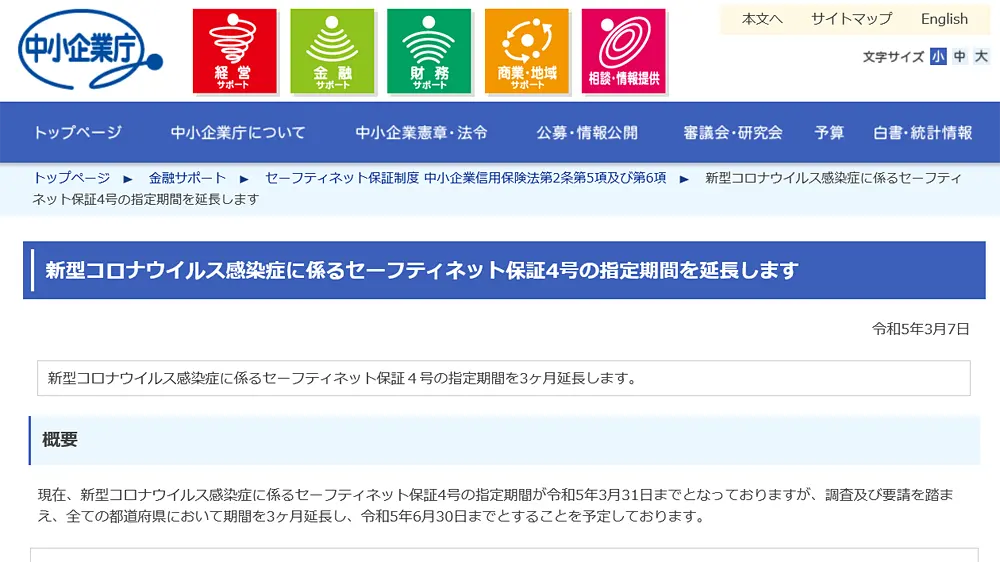

※コロナ関連の国の制度「セーフティネット保証5号」は期間延長。小規模の個人事業主や自営業の方の申請方法は、国の金融機関である、日本政策金融公庫等の政府金融機関金融窓口を推奨。

各都道府県のセーフティーネット保証(融資)

国からの支援制度では、個人事業主や自営業者の方が利用できる「新型コロナウイルス感染症」に関連するセーフティーネット保証が延長されています。

引用元:中小企業庁(https://www.chusho.meti.go.jp/kinyu/2023/230307_4gou.html)

国の金融機関の日本政策金融公庫によるコロナ融資があります。、

参照元:日本政策金融公庫

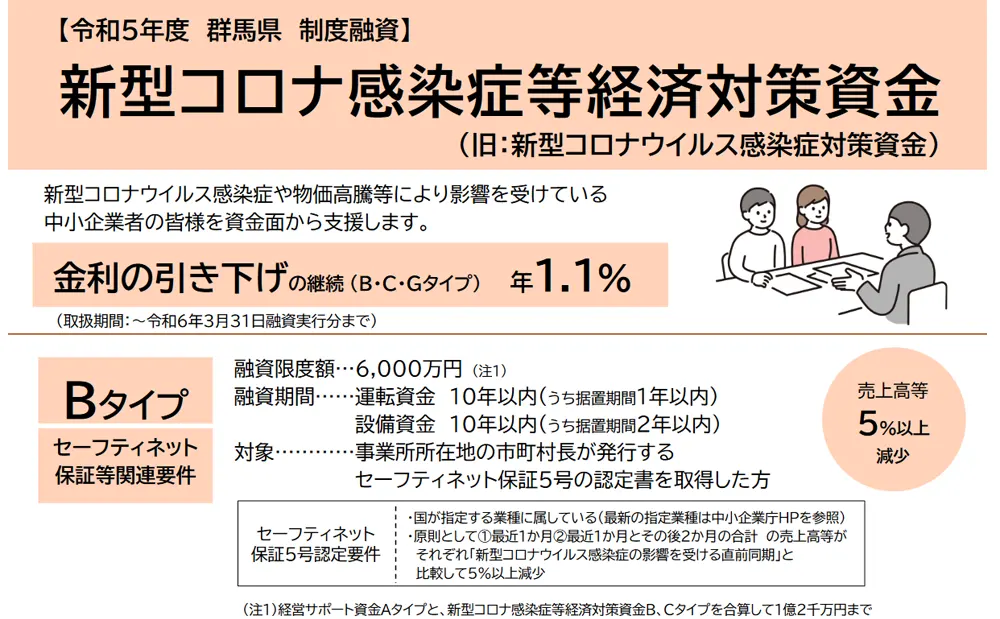

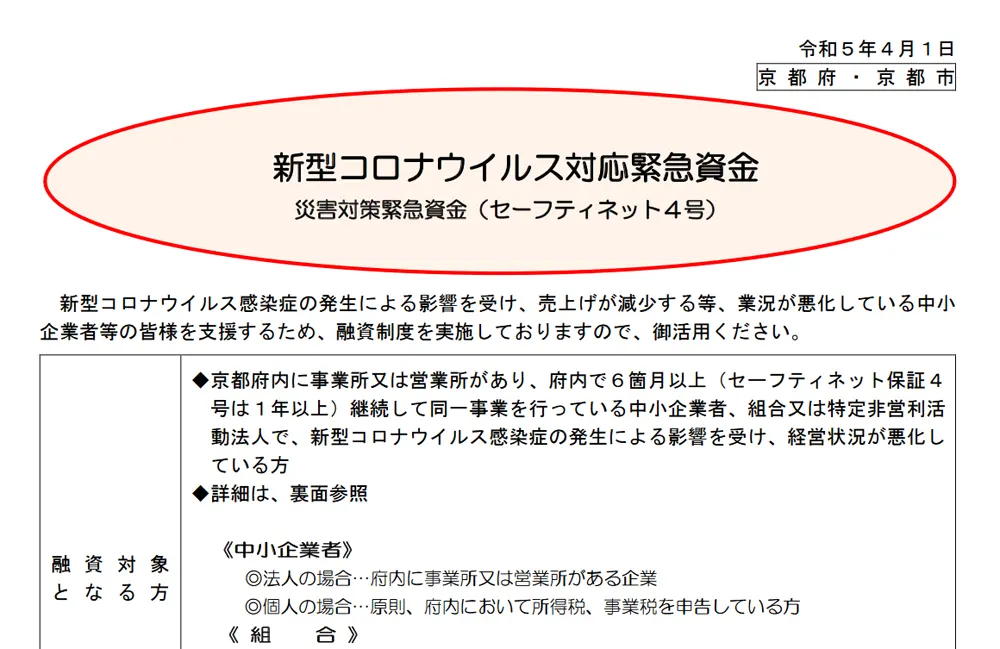

個人向けのコロナ関連融資制度は終了し、借り入れできない状況ですが、一部の都道府県では、個人事業主や自営の事業者、法人企業向けのコロナ融資制度はまだ支援が続いています。

引用元:群馬県公式サイト|新型コロナウイルス感染症に関する融資

新型コロナウイルス感染症対策緊急特別資金の対象となる個人事業主や中小法人の方は、各地方自治体の窓口でも相談可能。

ビジネスローンなら個人事業主・自営業が事業性融資のお金借りることができる可能性は高い

銀行は高リスクな融資はできません。

よって融資を行う場合は、回収の見込みがあるのか?のローン審査が厳しく行われます。

筆者は個人事業主なのですが、仕入れ商品に必要な運転資金を銀行から借りれませんでした。

しかし、銀行よりローン審査に通りやすい融資制度はあります。それがノンバンクの事業性融資(ビジネスローン)です。

| ビジネスローン | 融資時間 | 金利 | 利用限度額 | web完結 |

|---|---|---|---|---|

サポート | 最短即日 ※1 | 年3.1%~18.0% ※貸付条件はこちら | 1,000万円 | 〇 |

アクトウィル | 最短翌日 | 年10.0%~20.0% | 500万円 | 対面のみ |

ファンドワン | 最短即日 ※1 | 年10.0%~18.0% | 500万円 | 〇 |

| 最短即日 ※1 | 年10.0%~18.0% | 1億円 | 〇 | |

| 最短即日 ※1 | 年13.0%~18.0%(※) | 500万円 | 〇 | |

| 最短即日 ※1 | 年6.0%〜17.8% | 500万円 | 〇 |

※1 お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

小規模個人事業主でも事業資金調達のための借入がしやすい融資です。

実際に個人事業主の筆者でも貸してくれました!お金借りるができたため、一時的な運転資金のつなぎができました。

個人事業主や自営の業者、中小法人が事業性融資・ビジネスローンを使って資金繰りを楽にする方法とは?

無借金経営なら、倒産の危険性は大幅に軽減できるメリットがあります。

しかし、ここまで書いたように、実際には約7割の会社が借金をしており、個人事業主や会社が借金をする理由は明確に存在しているわけです。

目の前の経営にお金が必要なとき、無借金経営のことを考えているわけにはいきません。

やはり何らかの形で経営資金を調達しなければなりません。特に小規模な個人事業主や自営業者の方は、営業の利益が事業の資金繰りだけでなく、生活費にも直結しやすいため簡単にあきらめるわけにはいきません。

そういったときには、「民間の個人事業主向けビジネスローンでお金借りる方法」を使って事業向け資金調達のための融資の利用を検討するのがおすすめ。

「AGビジネスサポートのビジネスローン」の体験談・口コミはこちら↓

参考:実体験!AGビジネスサポート(旧アイフルビジネスファイナンス)の審査に通過できた口コミ

銀行で借りる方法なら融資の金利は低いが厳しいローン審査がある

銀行は、すべてにおいてチェックの厳しいところです。

たとえば営業時間が終了すると銀行員は収支の計算を毎日行います。そのとき、1円でも収支が合わないときは合うまで計算しなおします。

それが合わないと家には帰れないそうです。

国民のお金を預金として預かり、その資金を個人事業主や自営である業者、法人会社の事業資金調達のための現金を融資する方法で運用するため、自分たちに厳しい銀行は他人に対してもやはり厳しい目を持っています。

もちろん、事業資金調達のための現金融資の審査に関しても厳しくチェックがおこなわれます。

お客様の預金のお金を融資に回すわけですから、銀行としては負債になるような貸出先にはすんなりとは貸せないのです。

ならば銀行から融資を受ける方法などあってないようなものじゃないか?と言うことになりますが、単純に銀行はそういうところと考えておくべきです。

筆者は、小さな会社を営んでいますが、銀行で融資の申込をして1度ローン審査に落ちました。それ以来、銀行へ融資の申込をしていないのですが、ではどうやって運転資金を回しているかと言うと、銀行以外のビジネスローンを利用する方法で資金繰りをしています。

AGビジネスサポートビジネスローンは即日借入も可能でおすすめ|メリットとデメリット

個人事業主や自営業者、あるいは中小・小規模企業が銀行以外の事業向けローンでお金を借りるにもいくつかの方法あります。ただし、条件的なものはそう大差はありません。

ビジネスローンを比較してみるとわかりますが、上限金利はおおよそ、年17%~18%と銀行よりは高金利です。

銀行融資の方法と比較すると、ある意味金利が高いのはデメリットと考えられます。

しかし、なんといっても銀行以外のビジネスローンは、

- 確実に無担保、無保証人の条件で申込できる

- ローン審査のハードルが低い

- 最短即日審査・最短即日融資が可能 ※仮審査結果のお伝えになります。

- コンビニのATMからいつでも簡単に「借りる・返済する」ができる

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

というメリットがあり、これらビジネスローンは個人事業主・自営業の方でも融資が受けられます。

銀行以外のビジネスローンで事業資金のお金を借りる方法なら、筆者のように銀行で融資を受ける方法を利用できない状況の個人事業主や自営業者、法人会社にとって、短期的に事業資金が必要なとき強い味方になります。

さらに詳しい特徴やAGビジネスサポートのビジネスローンのメリットはこちらのページを御覧ください。↓

参考:AGビジネスサポートの特徴。無担保で即日融資を確実に調達する

会社・事業の健全性を目指すことはとても大事です。

そのためには計画性を持った事業を進めていく必要があります。

ビジネスローンなどの融資を受けることにより会社や個人事業が健全な方向に向かえる計画があれば、必要最小限で融資を受けてみるのもひとつの有効な手段です。

では実際に筆者が利用したビジネスローンの会社について、融資を成功させた事例を詳しくご紹介します。

ビジネスローンの3つ目の選択肢です。

- 日本政策金融公庫の融資が受けられない

- もっと簡単に事業資金の融資を実行したい

- 決算が赤字、もしくは赤字に近いのでローン審査が不安

- かなり急いでいるのでローン審査結果・融資実行を即日にしたい

とお考えの場合は、民間のビジネスローンを活用します。

ローン審査・融資が早い

ローン審査は早くて最短1日、審査通過後は、銀行口座へ即日融資も可能です。

とにかく融資を急いでいる個人事業主・自営業の方は今すぐ検討してみましょう。

※基本的に「個人向け融資の住宅ローンやキャッシング」は事業資金調達のための融資審査の対象外となります。住宅ローンを利用されている個人事業主・自営業の方も心配ぜずにまずは申込をしてみてください。

AGビジネスサポートのビジネスローンは、日本政策金融公庫の申込より、格段に手間いらずで簡単です。

例えば、筆者も利用している、当サイトが一番に推奨している、ビジネスローン、AGビジネスサポートで申込をするなら、個人事業主・自営業の場合の申込必要書類は以下の通りです。

- 本人様を確認する書類

- 確定申告書、当社所定の事業内容確認書、その他必要に応じた書類

また、決算が「赤字同然」で審査に不安がある方でも、それが必ずしもローン審査に落ちる原因になるわけではありません。

事業資金調達のための融資を取り扱うAGビジネスサポートでは、

決算内容だけの審査ではありません。事業規模や赤字かどうかだけを取り上げてお断りすることはありません。という審査ポリシーとなっています。

無担保融資

他人の保証人が必要ありません。※法人の会社経営者の方は本人の連帯保証人が必要。個人事業主・店舗やセールスの自営の方は担保・保証人なしで融資可能。

来店不要

ネットを使ってPC・スマホから融資申込ができます。

カード式でいつでも借入・返済が楽にできる

AGビジネスサポートの使い勝手の良い最大のメリットの1つは、カード型のビジネスローンという点です。

契約後、ローン用カードが送られてきます。

セブン銀行ATMのあるセブンイレブン等のコンビニATMで借り入れ・返済する方法を利用可能。

カードローン型で事業のお金借りるができる利便性があるので、細かい資金繰りもしやすいビジネスローンです。

デメリット|開業・創業時の設備資金等長期のローンには向いていない

AGビジネスサポートのビジネスローンで事業資金の融資を利用する方法にはデメリットもあります。

個人事業主や自営されている方が貸金業者のビジネスローンで事業資金調達の融資でお金を借りるときのデメリットとしては、銀行や日本政策金融公庫と比較して金利が高いことがあげられます。

開業・創業時の設備投資等に利用するになら、まず低金利の日本政策金融公庫の開業・創業制度融資で検討し、できれば信用保証協会で保証してもらえる制度を活用したいところです。

貸金業者のビジネスローンは、審査のハードルが低いため、貸し倒れのリスクが高くなり相対的に事業資金調達における融資の金利・利息が日本政策金融公庫や銀行より高くなります。

しかし、金利が低くても融資を受けられないことがデメリットと考えれば、金利が高くても融資を受けられる方がメリットとなるため、運転資金等の短期間の資金繰りなら、貸金業者のビジネスローンで事業資金の調達を優先することも重要です。

銀行の保証制度型ビジネスローンで融資を受ける方法

個人事業主や小規模法人がプロパー融資で事業計画書等の必要書類を提出し、ローン審査を通過し資金調達の借入をするのは高いハードルです。

しかし、銀行が取り扱う保証協会制度や保証事業者制度のビジネスローンなら、ローン審査基準が低くなっています。

paypay銀行ビジネスローン(個人事業主向け融資)

paypayはpaypay銀行として個人事業主向けビジネスローンや各種ローンサービスを提供。

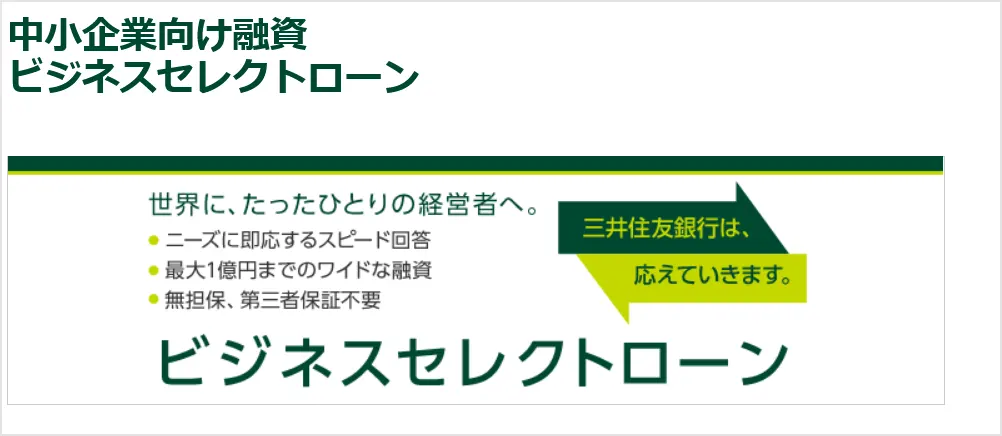

三井住友銀行ビジネスローン(中小企業向け融資)

メガバンクの三井住友銀行は、法人向けのビジネスローンを展開。個人事業主向けのビジネスローンはありません。

それでも、銀行の個人事業主向け・中小法人向けビジネスローンのローン審査は、貸金業者のビジネスローンのローン審査より基準が高くなっていますので、2つの選択肢を検討するのがおすすめです。

個人事業主や自営業者、中小法人が借りやすい理由があるビジネスローンを活用する対策とポイント

個人事業主・自営業の方で、できるだけ早急に運転資金等の事業資金を調達するために融資が必要とお考えの場合は、無担保・無保証で審査のハードルが低いAGビジネスサポートのビジネスローンの申込をおすすめします。

「AGビジネスサポート」という事業性融資専門の会社には次のような特徴があります。

- 融資における担保・保証人の必要なし※

- カードを使ってコンビニのATMから借り入れ・返済がいつでもできる

- 赤字決算でも申込可能でそれだけで事業資金の調達の融資を断られることはない

※ただし、法人の場合は代表者様に原則連帯保証をお願いします。

したがって個人事業主・自営業でも事業資金調達のため融資を受けられる可能性は十分あります。

このあとAGビジネスサポートのビジネスローンについて詳しくご紹介しますが、その前に、このコラムでテーマになっている、「金利」についての考え方をまず少しご紹介します。

資金の使い道。事業性融資でお金を借りると金利はどのくらい?

個人の融資とは違い、会社経営や個人事業での必要な融資、つまり、事業資金調達のための融資やビジネスローンは、「仕事」という生業を守るための重要な手段の一つです。

従業員を雇っているような会社や事業所なら、代表者以外の生計も守っていく義務があるといえます。

事業での金利はプライベートでの支払い金額と変わらない?

普段支払いする生活費の中で、「遊行費」や「無駄なお金の使い方」はないですか?

例えば、

- 趣味の道具や交通費に月15000円以上使っている

- ネットゲームに毎月数千円使っている

- ギャンブルで月1万円以上使う

- 毎日のアルコールで月5000円支払っている

といったような、毎月の生活費の支払のお金を見直し、「節約できる出費」があるかもしれません。

さらに、事業での支払い明細もチェックし、無駄な費用を節約できれば、事業資金の調達の融資金額も抑えられ、利息を軽減できるかもしれません。

- 高いガソリン代金で給油している

- 高い文具を買っている

- 使っていない事務機器のリース代金を支払っている

- 高いインターネットプロバイダを使っている

支払い金額の見直しに「ちょっと面倒」と思って、そのままにしていませんか?個人事業主・自営業の方の場合、経費のチェックはご自身が行っている場合が多いです。事業資金の融資でお金を借りる前に、ぜひチェックしておいてください。

ビジネスローンの金利と比較してみる

もし、金利年15%のビジネスローンや事業性融資を3万円受けて、1か月後に返済すれば金利はいくらになるでしょうか?

3万円×年15%÷365日×30日=約370円

です。

倍の6万円を事業性融資でお金借りる方法を利用しても、個人事業主や自営業者が支払う利息は740円です。

事業性融資でお金借りる方法を利用しても、先ほど解説した生活費を事業経費の見直しをすれば払える金額です。

この1,000円足らずの金額だけ上乗せして返済すれば、個人事業主・自営業・法人会社の運転資金等の支払い期日の心配が少なくなるなど、価値のあるお金の使い方ができるのです。

先ほどの、「お金の使い道の見直し」で挙げた、どれか一つを我慢、もしくは見直すことで、会社経営や事業継続が上手に流れてゆく可能性は十分にあるのです。

今一度、ビジネスでのお金の使い方・使う意義をしっかりと認識して、正しい判断と行動により、手遅れにならないよう事業継続の力を手に入れてください。

インターネットで全国どこからでも融資の申込みが可能

どうしてもローン審査を速やかに通過して、事業資金調達のための融資を受けたいとお考えの方は、筆者も実際に利用したビジネスローンが無担保・無保証で申込のできるAGビジネスサポートがおすすめです。

AGビジネスサポートのビジネスローンなら事業資金調達のための融資申込は、webで完結できます。

もちろん、全国どこからでも融資の審査申込が可能です。したがって個人事業主・自営業の方でも気軽に申込ができます。

すぐにAGビジネスサポートの融資審査申込みページを御覧になりたい方は、こちらからご覧ください。↓

| 2契約利率(実質年率) 5.0%~18.0% 貸付条件はこちら |

限度額1万円~99万円・・・利率年15.0%~18.0% |

|---|---|

| 統計申込者数デイリーレポート | 2025年現在 336名(当運営サイトからの申込による) |

まとめ 3つの選択肢から判断して審査甘い基準の融資はあるのか?

個人事業主・自営業の方が3つのビジネスローンを比較して、どれを選んで事業資金調達のためのお金を借りるか?についてアドバイスをまとめてみます。

事業資金調達の融資や借り入れの申込では、ローン審査が必ず必須となります。

ローン審査をクリアできる事業計画がある方は日本政策金融公庫の必要書類を揃えて提出してみてください。

申込方法理解しにくいという方は、申請サポート等をおこなっている会社が沢山ありますので、利用してみましょう。

一方、しっかりした事業計画があまりまく、ローン審査を心配される方、また、運転資金、つなぎ融資など、短期の借入でお金借りるを希望される個人事業主・自営業の方は、民間会社のビジネスローンで事業資金の融資申込を実行されると良いかと思います。

国の施策とは別のものになるので、金利が高くなるところは仕方のないところです。

その分、それに勝るメリットもありますので、どちらのメリットが必要であるのか?を検討いただき、申込を行ってください。

「個人事業主・自営業が銀行からお金借りる」は期待できるのか?

このページでは、

- 日本政策金融公庫

- 銀行

- ノンバンクのビジネスローン(日本政策金融公庫や銀行の融資と比較して審査通過率が高く審査甘い)

「個人事業主・自営業者のお金借りる方法」について3つの選択肢をご紹介しました。

その中で、比較的ローンの審査甘いといわれ通過しやすいノンバンクのビジネスローンで事業資金の融資を検討することをおすすめしていますが、個人事業主・自営業の方の中には銀行に事業資金の融資申込をしたい経営者の方も多くいます。

2025年現在では、銀行にもプロパー融資より審査通過率が高いビジネスローンを扱う金融機関が増えてきました。

また、GMOあおぞらネット銀行では、法人の事業資金調達のための融資として、新規口座開設すればほぼ100%融資審査に通過できるサービスを提供。

商品説明や申込方法の解説ページで紹介しています。

助成金制度を活用すればお金借りる必要なし

個人事業主・法人経営者が助成金制度を活用する方法を知っておけば、資金繰りをよくすことにつながります。

例えば、厚生労働省の個人事業主や法人経営者が利用できる助成金制度は次のとおり。

- 業務改善助成金

- 働き方改革推進支援助成金

- 受動喫煙防止対策助成金

助成金制度の方法を利用すれば、資金繰りがよくなり個人事業主や小規模法人が融資を受ける相談も減るはずです。また、従業員への福利厚生が充実することで、事業や会社の売上に寄与することも考えられます。

赤字決算でも開業・創業資金の借入ができるネット銀行

2025年現在、銀行融資で例外といえるサービスを紹介します。

「GMOあおぞらネット銀行」が中小法人を対象とした事業融資「融資枠型ビジネスローンあんしんワイド」を提供。

※個人事業主や自営業者の方は利用不可。

GMOあおぞらネット銀行の事業融資、「融資枠型ビジネスローンあんしんワイド」は次のような条件でも審査が可能で、審査に通過すれば事業資金の借入ができます。

- 赤字決算でも融資可能

- 開業や創業時でも融資可能

- 無担保・無保証人でも融資可能

- 法人口座開設が条件

参考:GMOあおぞらネット銀行の法人向けビジネスローンとは?|口座開設申込だけ、事業計画書提出・決算書不要で審査に通りやすいのでおすすめ

銀行から事業資金の融資を受けたいときの重要ポイントとは?

これから資金繰りのための事業資金の融資を受けたい個人事業主・自営業の方の中には、どうしてもまずは銀行での申し込みを考えてみたい。と思われている方もおられるでしょう。

銀行の事業資金調達のための融資方法の場合、、今回ご紹介しているノンバンクの即日融資ビジネスローンと比較して、確実な融資を受ける為の重要なポイントがいくつもあります。

個人事業主や自営業者の開業や起業・創業融資ならできれば低金利の方法を考えたい

短期的な運転資金等の事業向け資金調達の融資は、銀行より審査に通りやすい貸金業者で借入を選択するのもおすすめです。

しかし、開業資金の調達や事業向け資金の調達の融資といった長期的な融資は、まず銀行の事業向け融資や日本政策金融公庫の融資制度の利用方法を検討してみてください。

創業オンライン相談窓口では、創業前・創業後の事業継続のポイントや融資を受けるコツ等の知識や相談ができる窓口です。一度チェックしてみてください。

また、銀行には事業向け資金調達の融資方法の他に「個人向け融資」も充実しています。事業の状況が悪化し事業資金の融資を受けれな個人事業主や自営業者の方は、個人向け融資も利用できるので、条件等によっては融資を受けられる可能性があります。

参考:個人向け融資で銀行等の金融機関からお金を借りるおすすめの方法

「個人事業主・自営業がお金借りる」よくある質問と回答FAQ

●質問1 確実に「個人事業主・自営業がお金借りる」ができる方法は?

回答

事業資金に必要なお金を100%確実に借りれるローン会社を見つけることは困難ですが、より借りやすい機関を見つけることは可能。個人事業主・自営業が事業資金の融資でお金を借りるにはローン審査を受ける必要があり、審査基準が低い金融機関を知っておくことがポイント。貸金業者の事業資金の融資なら、赤字決算でも審査に通る資金需要者もありおすすめです。※詳しくはこちら

●質問2 事業資金の融資で「即日でお金借りる」方法はありますか?

回答

ローン審査の結果が早い金融機関のビジネスローンなら、借入まで最短即日でお金を借りることができます。口座振込による融資なので、店舗窓口まで来店する必要もなく、ATMから出金できます。個人事業主や自営業者がより確実に即日融資を受けるためには、ローン審査をできるだけスムーズに通過できるよう必要な書類を余裕をもって準備し、申し込みすることが重要です。

●質問3 コロナ支援制度で個人事業主や自営業者がお金を借りることはできますか?

回答

2025年1月現在、新型コロナウイルス対応緊急資金の貸付制度を各都道府県や金融公庫がおこなっています。新型コロナウイルス感染症の影響を受け、売上が減少している方が対象。個人事業主・自営業の方も確定申告等をしていれば対象です。詳しくは、事業所所在地の都道府県、金融公庫HPで確認できます。※厚生労働省の新型コロナウイルス感染症による国の緊急小口資金貸付の申請は令和4年で終了。

お金を借りる際は、契約内容を確認し収入と支出のバランスを考え返済計画を立て無理のないように。

●ローンに関する相談窓口

・日本貸金業協会 TEL0570-051-051 AM9:00~PM5:00 土・日・祝・年末年始休

・全国銀行協会 TEL0570-017-003 AM9:00~PM5:00 月~金曜日

関連記事

-

お金を借りる安全な方法40選【2026年最新】審査なしですぐ借りたいときにおすすめのローンもわかる

お金を借りる安全な方法40選【2026年最新】審査なしですぐ借りたいときにおすすめのローンもわかる -

今すぐお金が必要なときの対処法!最短3分で解決する方法や無審査ならどうすればいいか解説

-

無利子でお金を借りる方法!国や市役所から申し込む公的融資制度や無利息で借りられるカードローン

-

一時的にお金を借りたい人に最適な借り方やローン体験談を紹介!2026年3月最新

-

個人事業主が生活費の融資を受ける方法!運転資金と両方で利用できる借入先がある!

-

引っ越し初期費用が払えない際の対処法!急な引越しでの注意点や費用の抑え方

-

auで支払い遅れたら強制解約の可能性も!いつ止まるかや携帯料金の支払いを延長する方法も解説

-

お金を借りるとき借入しやすいローンは?借りやすい消費者金融がおすすめの理由について🪙

個人事業主 生活費アイキャッチ-300x200.webp)