個人事業主が生活費の融資を受ける方法!運転資金と両方で利用できる借入先がある!

個人事業主 生活費アイキャッチ.webp)

個人事業主や自営業の方が事業の運転資金や生活費の両方を融資を受けたいという時があるのではないでしょうか。

この記事では、貸金業法に基づいた自営業・個人事業主が運転資金等で借りやすい無担保・無保証のビジネスローンの具体的な申請方法も紹介しているので読んでみてください。

アイフル | 【カードローン】 ・最大30日間無利息 ・最短18分で即日融資※ ・周囲にバレずに借入 |

|---|

【2025年最新】個人事業主が事業資金と生活費の両方に対応した融資で借入する方法を解説

個人事業主・自営業者が事業資金と生活費のどちらでも利用できるローン最新情報を紹介します。

まず、事業資金調達の融資で利用できる「無担保・無保証」のビジネスローンと、金利が低くなる「不動産担保ビジネスローン」の2つがこちらです。

そして、個人事業主や自営業者の方が、生活費としてお金を借りるために利用できるローンはこちらからチェックできます。

事業資金調達と生活費両方に使える便利なカードローン。

国内でお金を借りるとき、個人向け無担保ローンは事業資金に使えない、逆に事業ローンは生活資金に使えない条件がほとんどです。

そして、貸金業法では生活費でお金を借りるための個人向け無担保ローンは年収の3分の1まで(総量規制)と定められています。

個人向け無担保ローンの審査では、申告された年収をもとに信用情報機関ですべての借入総額を金融機関が照会し、厳格に借入上限額を決定しています。

そのため、増額や追加融資をしたくても、年収の3分の1以上の借入枠は設定されず、この上限が生活に支障をきたさない限度として基準を設けています。

しかし、個人向け無担保ローンで借入した生活費の融資のお金をビジネス資金に充てるだけなら、年収の3分の1以上の借入をすることにはならないので、個人向け無担保ローンで借入した融資資金をビジネスの資金に利用しても問題ないということです。

生活費は節約できる可能性があるので、事業資金とうまく使い分けて併用して利用できます。

ただし、個人事業主や自営業者は、ビジネスの収支と生活費の収支をきちっと分けて帳面で管理することが前提としてあります。

一方、事業融資を生活費に充てると問題があります。事業融資を受けたお金が生活費に流れると、支払い等の運転資金に支障をきたすため、ビジネス自体に支障をきたすおそれがあります。

ちなみに、事業ローンは総量規制の対象外です。では上限なくいくらでも借入できるのか?というとそうではありません。

事業融資の審査では、決算書や確定申告等でビジネスでの利益を確認し返済能力を審査されるので、通常は安定した収入(給与)が利用条件となっている個人向け無担保ローンより、事業融資の方が審査が厳しくなります。

自営業・個人事業主の事業融資を生活費に充てても大丈夫?

個人事業主や自営業の方が、運転資金調達のために受けた事業融資を生活費に利用しても大丈夫なのか?

このような質問が当サイトにありました。結論としては次の2つの通りとなります。

- 物理的には大丈夫

- 帳面的には大丈夫な時と大丈夫でない時がある

ではもう少し詳しく解説します。

実際に使っているお金は生活費と混同しても帳面で区別して仕分けする

融資されたお金も、利益(給料)から使う生活費も同じ通貨ですので、それが混同することは多々あるでしょうし、それがわかるのは個人事業主、自営業者本人だけです。

またそれらを神経質になって物理的に区別する必要はありません。

個人事業主や自営業の方が事業融資のお金を生活費に使っても、物理的には問題はありません。使ったお金と同じ金額を、生活費から事業資金に戻せばいいのです。

大事なのは、事業資金と生活費の資金移動の履歴を帳簿に記載しておくことです。

混同した場合、帳簿につけておかないとどこかで狂いが生じます。

融資を受ける金額も事業資金調達や生活費のいずれにおいても、帳簿につけておくべきです。

また、事業融資で借り入れしたお金は利息を付けて毎月の返済を行う義務があります。ですから、お財布を分けておいた方が返済がおろそかになりにくいと言えます。

例えば、事業融資分のお金は別途個人事業主・自営業専用の銀行口座を開設して預金しておくようにしましょう。事業での経費分はその口座から現金を引き出したり口座振替をおこなうようにします。

返済分も給料(生活費)からでなく、通帳から引き出すような形がいいでしょう。そして生活費は給料として口座から現金を引き出します。帳面の記帳もしっかりおこないましょう。

審査通過率が高く原則審査中に電話確認がない|生活費のお金が借りやすいカードローンについて

個人向け無担保カードローンは、総量規制の対象となり、年収の3分の1までなら借りられます。

例えば、年収100万円の個人事業主や自営業の方は、約33万円を限度として生活費の借入ができる可能性があります。

※ただし、借入限度額は各金融機関の審査によって決定します。

| カードローン | 審査時間 | web完結 | 金利 | 在籍確認 電話連絡 | 郵送物 なし | 無利息 期間 | 限度額 |

|---|---|---|---|---|---|---|---|

(詳細) | 最短3分※1 | 〇 | 2.5%~18.0% | 原則なし | 〇 | 最大 30日間 | 800万円 |

アイフル アイフル | 最短18分※2 | 〇 | 3.0%~18.0% | 原則なし | 〇 | 最大 30日間 | 800万円※3 |

※1お申込み時間や審査によりご希望に添えない場合がございます。

※2お申込の状況によってご希望に添えない場合がございます。

※3利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票等収入を証明する書類が必要。

一方、この後に紹介しているビジネスローンは事業の資金調達に限定したローンで、総量規制の対象外です。

年収の3分の1以上借りたい方は、個人向け無担保カードローンとビジネスローンの2つに申し込めば、年収の3分の1以上借りれる可能性はあります。

また、例えば30万円借りたいなら、個人向け無担保カードローンで生活費として15万円を借りて、事業資金の融資としてビジネスローンで15万円というように、2社から半分づつ借入の申し込みをすれば、1社で申し込むより限度額も借入金も下がるので、2社両方の審査に通りやすくなることが期待できます。

参考 ・総量規制対象外のおすすめビジネスローンの紹介はこちら

注意点として、2社から事業資金融資と生活費のお金を借りる場合、2社分の毎月の返済金額を合計して滞りなく返済していけるか?をシミュレーションしてください。

自営業・個人事業主には給料がない。事業の利益が生活費

事業・決算書の仕組み上、自営業者や個人事業主経営者の方は、「事業の長」ですから、基本的に給料がありません。

自営業者や個人事業主は「事業の利益」から生活費を捻出することになります。

個人事業主・自営業者は利益が上がらなければ、生活費用のお金を捻出できない

1人で事業をおこなえば、すべての利益は個人事業主・自営業経営者の収入です。

事業継続している以上、利益の中から運転資金などの経費も捻出しなければいけません。

さらに、個人事業主や自営業の方には、同じ世帯の生活費もまかなう必要がある方が多くおられます。

これらの事業経費は「事業がうまくいっていない」「売上が少なく利益が少ない」といった場合でも、ほぼ毎月決まった経費が必要となるはずです。

ですので、運転資金を優先させることで、「生活費」が思うように捻出できない時がでてきます。

基本的に個人事業主や自営業者の方の生活費は、事業の利益がらのみ捻出されるので、事業の利益と生活費は直結しています。

事業の利益が出ない、または赤字になるなら、事業経費を事業資金融資できれば資産(現金)が増えます。

ただし、事業経費として生活費を算入することはできないので、生活費は計上ぜず確定申告し、利益が出れば税金の対象となります。

個人事業主が事業資金・生活費確保のためお金を借りるには苦労する

個人事業主や自営業者の方は小規模経営の方が多いため、銀行に業資金のお金を借りる申請をしても審査に通りにくいのが現状です。

また、日本政策金融公庫は個人事業主や自営の方向けの融資が多く、低金利でお金を借りることができる事業資金調達方法として使える国の機関ですが、事業計画書等でしっかしりした利益確保と返済の根拠を示せないと審査通過は厳しくなります。

参考 ・日本政策金融公庫の個人事業主・自営業者向けの融資内容

小規模な個人事業主や自営業者の方でもお金を借りるハードルが低いのが、ノンバンクのビジネスローンです。

短期的な運転資金の借入がカードでできる即日融資可能なビジネスローンとは?

小規模な個人事業主や自営業者・法人の方がお金借りるハードルが低いビジネスローンについて解説します。

個人事業主・自営の方にとって今すぐ必要な運転資金のお金を融資で確保するためには、本当に使えるビジネスローンを選ぶ必要があります。

2020年~2021年のコロナ禍では、ウイルス感染拡大防止のため緊急事態宣言が発動され、外出することが難しい状態でした。

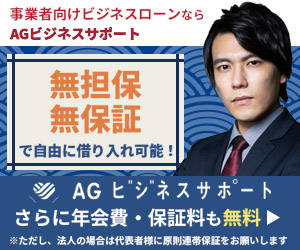

そのとき、WEB申込ができ貸付の多かったのが「AGビジネスサポート(旧アイフルビジネスファイナンス)」ローンです。

AGビジネスサポートは、赤字決算の個人事業主や自営業・法人の方でも申し込み可能なビジネスローンです。

個人事業主・自営業の方が事業融資を受けられれば、生活費も楽になります。

事業を行っていると、短期的な売り上げの落ち込み、季節要因での経費の増大などで運転資金の確保が厳しくなる時期もあります。

特に個人事業主や自営業の方は毎月満足できる利益や生活費を確保できるとは限らないのが現状です。

「利益が上がらなければ、生活費が捻出できない」の解説通り、個人事業主・自営業の場合利益の落ち込みは、即生活費に影響がでてしまうわけですが、

一時的な借り入れができれば、生活費で困窮することをかなり解消できるのです。

その方法によく使われるのが、さきほど解説した、

カード型のビジネスローンです。

ネットから申し込みをすれば、ローン審査が最短即日で終わり、ローン審査が通れば申込日に最短即日で融資の振込を受けることができます。

※仮審査結果のお伝えになります。

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

その後はカードが発行されますので、セブン銀行のコンビニATMから、カードでいつでも追加融資が可能となります。

個人事業主・自営業での緊急の運転資金の即日借り入れにも対応できます。

また、資金ができたときにいつでもすぐにカードで返済もできるので、長期借り入れによる利息の増大のリスクも低減できます。

例えば、「仕入れ代金の支払」が今月20日の締めで、「売上げの売掛金」が来月10日に入金される場合。

その間の20日間だけ、5万円や10万円の資金を一時的に用立てしたい

このようなケースに、少額の必要な資金だけを必要な日数だけ借りるというような、細かい融資を受けることができます。

カード型のビジネスローンのサービスを提供しているのが、

AGビジネスサポート(旧アイフルビジネスファイナンス)という会社のサービスです。

このビジネスローンを使えれば、短期的な運転資金を捻出するために、わざわざ生活費から引き出して用立てする必要がなくなります。

したがって、個人事業主や自営業の生活費を圧迫するということを回避できるようになります。

AGビジネスサポートのビジネスローンが個人事業主・自営業者から選ばれている5つの理由

●このコラムの目次

・「AGビジネスサポート」のビジネスローンが選ばれていた5つの理由とは?

「AGビジネスサポート」が選ばれていた5つの理由とは?

「AGビジネスサポート」

- 商号/AGビジネスサポート株式会社

- 登録番号/関東財務局長(9)第01262号

- 日本貸金業協会会員 第001208号

- 加盟指定信用情報機関:株式会社日本信用情報機構

選ばれる理由その1

全国のセブン銀行ATMでご利用いただける手間いらずのカードローンです。

ビジネスローンが全国のセブン銀行ATMからいつでも融資可能

選ばれる理由その2

保証人原則不要、担保不要、手数料不要でありながら、融資上限最大1000万円まであります。※新規取引は500万円まで。

個人事業主・自営業向けビジネスローン最大1000万まで保証人、担保、原則不要、手数料不要

※ただし、法人の場合は代表者の連帯保証が必要です。

選ばれる理由その3

貸付け上限額までなら「必要な時追加融資がいつでも可能」です。また事業資金に余裕ができたら「いつでも任意の返済も可能」なので、「融資期間短縮・利息をできるだけ節約」できます。

選ばれる理由その4

決算内容だけのローン審査ではありません。事業規模や赤字かどうかだけをみてお断りすることはありません。

| 契約利率(実質年率) 5.0%~18.0% 貸付条件はこちら |

限度額1万円~99万円・・・利率年15.0%~18.0% |

|---|---|

| 当サイト申込者数デイリーレポート | 2025年現在 336名 |

選ばれる理由その5

来店は不要です。スマホ・パソコンからインターネットで申し込みが可能。

スマホ・パソコンからインターネットで申し込みが可能なビジネスローンは来店が不要で面倒な手間がなし。

このように割と多くのメリットがあるのが「AGビジネスサポート」のビジネスローンです!

生活費の確保のために緊急で運転資金の融資が必要な個人事業主や自営業の皆さんに申込みされることをおすすめできます。

ただ、個人事業主や自営用の方がもっとも気になるのは、「ローン審査のハードル」だと思います。

銀行の事業融資では、個人事業主や自営業といった小規模な経営者に対して厳しいローン審査がおこなわれます。

したがって運転資金融資を受けるのが難しいのが現状です。

さらに審査のメリットが大きい選ぶべきビジネスローンがAGビジネスサポート

しかしAGビジネスサポート(旧アイフルビジネスファイナンス)であれば「赤字決算」でもローン審査が可能で銀行よりローン融資率は高くなっています。

大きなメリットは「赤字決算でもローン審査可能」「金利の見直し」の2つ

AGビジネスサポートは、他社では見られないメリットとして、

決算内容だけのローン審査ではありません。事業規模や赤字かどうかだけを見てお断りすることはありません。

というポリシーがあります。

また、「金利の見直し」により

これまでより低金利で事業資金融資を受けることができるようになりました。

金利も短期融資ならあまり気にならない

例えば、15%の金利年率で5万円を20日間借りた場合、1日の利息は次のようになります。

50,000円×15%÷365日=約20.5円

20日間融資を受けると利息は次のようになります。

20.5円×20日間=410円

このくらいの支払い利息であれば、生活費や事業経費の影響は非常に小さいと考えられます。

自営業や個人事業主の方や法人の経営者の方でも、運転資金等の経費の借り入れをいますぐ受けて生活費の困窮を解消したいとお考えの方は、

大変メリットの大きい、「AGビジネスサポート」のビジネスローンに申込みをしてみてください。

※赤字決算の個人事業主・自営業の方でもローン審査は可能です。赤字だから100%ローン審査に通らないということはありません。

もちろん、他にもAGビジネスサポートでお金を借りるメリットはたくさんあります。

- 最短即日でローン審査、契約後最短即日融資が可能 ※仮審査結果のお伝えになります。

- 住宅ローンや車のローンがあっても大丈夫

- 保証人・担保は不要※

- 来店不要。全国からネットで申し込み可能

- 繰り返し借入・いつでも返済が可能なカード式ローン

- 全国のセブン銀行から借りることも可能

※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。

※ただし、法人の場合は代表者様に原則連帯保証をお願いします。

実際の事業者のご利用事例や、お申し込みからご融資までのステップ等、AGビジネスサポートを詳細に解説したページはこちらをご覧ください。

ちなみに個人向け無担保ローンでも即日にお金借りることも可能。詳しくはこちらをご覧ください。

参考

・選べるメリット別おすすめカードローンがずばりわかる!2023年最新比較ランキング

・お金を借りる方法40種!即日すぐ借りたいときにおすすめのローンは?

個人事業主・自営業の経営者は銀行融資でお金を借りるのは難しい実態

よく「プロパー融資」という言葉を聞くことがあります。

プロパー融資とは、銀行が無担保・無保証で融資をおこなう時の名称です。銀行の「プロパー融資」は「無担保・無保証」と合わせて「金利が低い」というサービスになります。

個人事業主や自営業者の方が、この融資を受けられるなら運転資金不足の問題を解消すことができるのですが、銀行側は利益の少ない融資サービスになるので、大きなリスクを背負って「プロパー融資」をすることができません。

現在の銀行融資でプロパー融資の審査に通るのは、事業計画書などを提出して、将来的に利益を増やせる可能性が明確な事業者の場合のみです。

実質的には、中小企業以上の会社が利用できる融資です。

まとまった金額を借入して長期間毎月返済する融資しかできない

また銀行の場合、事業融資では1年スパン~といった長期的融資となるため、一度にまとまった金額を借りることになります。

そして、一度融資を受ければ、完済までの追加融資や繰り上げ返済ができない場合があります。

※「繰り上げ返済」ができる場合でも、わざわざ1回1回銀行に行って対面式で話を聞いてもらい、手続きを行う煩わしさがあります。

さらに銀行の事業融資の場合、申し込み時の書類の提出も煩雑です。

ローン審査にも時間がかかり、今すぐ借りたいと言うときにでも中々結果を知ることができません。

このように「銀行の事業融資」に関しては、「経営者や事業内容を細かく精査する」性質があり、

実際に、個人事業主や自営業といった「規模の小さい経営者」がローン審査に通り選ばれる割合は極端に低い数字です。

みずほ総合研究所が発表している、「中小企業における資金調達の実態」を見ると、

実際に「担保・保証によらない借り入れ」の実績がある企業は約2割程度と低い数字になっているのが現状です。

残念ながら銀行が小規模個人事業主・自営業をお客さまとして迎えることは極めて低い確率です。

銀行以外の金融機関で個人事業主・自営業が融資を受けるサービスはあるのか?

個人事業主・自営業での事業者の運転資金では、次のような事情が発生します。

- 今日明日に短期的に少額のお金が必要

- 月末までに支払う仕入れ代金が必要

このように比較的少額で即日に融資を受けたいというケースが多くあります。

そんな時に知っておきたいのが、カード型のビジネスローンです。

スピードのない銀行の事業融資ではなく、最短で翌日に借入もできる貸金業のビジネスローンの申し込みが断然メリットが大きいと言えます。

赤字経営の個人事業主・自営業の方も対象としている、融資を受けられることを最優先したサービスです。

参考 ・審査甘いビジネスローンで必ず借りれる方法は?個人事業主や中小法人におすすめの即日融資事業ローン

不動産担保事業ローンなら金利の引き下げの期待ができる

自営業者や個人事業主のような小規模事業者は、銀行の「プロパ融資」のような借入金額が大きく金利の低い融資を受けるのは難しいです。

しかし、100万円以下の割と金額の低い事業性ローンを扱っている「ビジネスローン会社」であれば、金利設定は高いもののローン審査通過を優先できるので実用的であると言えます。

しかも、ほとんどが無担保・無保証となっており、個人事業主や自営業にとって負担が少ない条件となっています。

その分金利は高めとなりますが、例えば小規模法人・個人事業主でも「所有している不動産がある」場合なら、それを担保とし金利を抑えた事業融資を行ってる会社もあります。

参考 ・不動産担保ローンの融資が早い!法人・個人事業主におすすめの土地担保ローン徹底比較

個人事業主でも融資可能な不動産担保による事業性ローンの取扱い会社

AGビジネスサポートでは不動産担保ローンも扱ってます。

カード型のローンもあり、必要な事業資金だけ借入でき、返済も任意でいつでも追加返済が可能。

また、大手の事業性融資を取り扱う会社で信頼性の高い「セゾンファンデックス」の融資条件は以下のとおりです。

- 融資金額100万~3億

- 融資年率:変動金利 2.65%‐4.45% 固定金利 4.50%‐9.90%

- 返済期間最大25年

ローン審査を通過すれば、運転資金はもちろん、金額が大きくなりやすい設備投資でも不動産担保事業融資が活躍してくれます。

そして生活費にも余裕が生まれてきます。

最新の新型コロナウイルス感染症関連の国の生活資金・事業資金貸付制度

厚生労働省の「生活福祉資金貸付制度」の中にある、「新型コロナウイルス感染症の影響」により生活費が困窮している方を支える公的支援制度です。

個人事業主・自営業の方も融資対象となります。

引用元:厚生労働省

※厚生労働省 動画緊急小口資金貸付の解説

さらに経済産業省では、個人事業主や自営業の方が新型コロナウィル感染症により、減収減益となり生活費が困窮している方に向けた相談窓口もあります。

参考

・経済産業省「新型コロナウイルス感染症で影響を受ける事業者等の皆様へ」

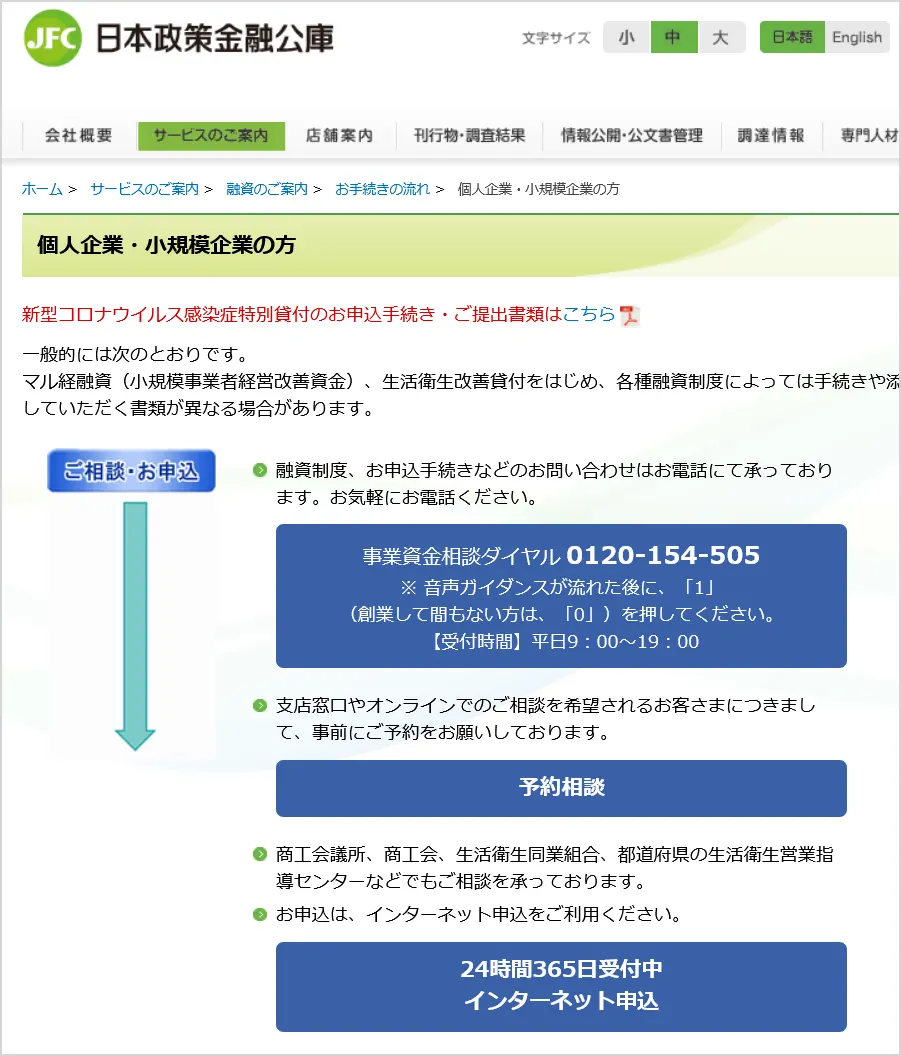

日本政策金融公庫「新型コロナウイルス感染症特別貸付」

国の金融機関である、日本政策金融公庫では「2020年~2021年新型コロナウイルス感染症特別貸付」を行っています。

個人事業主・自営業の方も融資対象となります。

貸付の基準となる「当期売上1ヵ月または過去6ヵ月に売上の減少」がある事業者が対象。※無担保・無保証。貸付審査があります。利率は基準利率。

融資資金の使い道は「設備資金および運転資金の利用」が対象ですが、個人事業主・自営業の方にとっては「給料となる人件費」となりますので生活費の助けにもなります。

日本政策金融公庫の手続き手順

引用元:日本政策金融公庫

新型コロナウイルス感染症による小学校休業等対応支援金(委託を受けて個人で仕事をする方向け)

小学校等も新型コロナウィルスウイルス感染症により臨時休校しています。そのため自宅で子どもの世話を行うために、個人契約した仕事ができなくなっている保護者への支援金制度。

個人事業主・自営業の方も支援金の対象となります。

売上が減収減益となり、事業資金の確保ができなくなれば生活費にも影響します。

新型コロナウイルス感染者数も減少傾向にあります。個人事業主や自営業の方、並びに飲食店などの事業を営む方は生活費を融資や福祉制度支援で工面していただき、あと少しの間を乗り切りましょう。

個人事業主・自営業の事業資金と生活費の融資に関するよくある質問

個人事業主・自営業ですが、事業資金の融資を生活費に使うことはできますか。

銀行から事業資金のプロパー融資を受けている場合は、融資資金を生活費として利用することはできません。しかし、融資サービスの最新情報によると、貸金業者から個人向け無担保融資を受けた場合、そのお金を個人事業の資金として利用できるローンが登場しています。以前は、個人向け無担保融資の資金使途は、事業性資金には利用できない定めが一般的でした。融資を受ける金融機関の定めによって、資金使途内容が変わってくるので、個人事業主や自営業の方が借りやすいローンで借りるのが最適です。※詳しくはこちら

無担保・無保証で事業資金の貸付をおこなっている金融機関はありますか。

比較的融資を受けやすい貸金業者のビジネスローンなら無担保・無保証の条件の事業資金融資で申し込みできます。審査結果の連絡も早く緊急に運転資金等の現金が必要な方におすすめです。小規模な個人事業主や自営業の方でも、借りやすいローンです。

新型コロナウイルス感染症支援制度で個人事業主や自営業者がお金を借りることはできますか。

新型コロナウイルス感染症で影響を受ける事業者の資金繰りとしてセーフティネット貸付や新型コロナウイルス感染症特別貸付といった国の制度貸し付けがあります。内容としては、新型コロナウイルス感染症の影響を受け、売上が減少している方等を対象としたもの。個人事業主・自営業の方も確定申告等をしていれば対象です。詳しくは、事業所所在地の都道府県で確認できます。※詳しくはこちら

●ローンに関する相談窓口

・日本貸金業協会 TEL0570-051-051 AM9:00~PM5:00 土・日・祝・年末年始休

・全国銀行協会 TEL0570-017-003 AM9:00~PM5:00 月~金曜日

一時的にお金を借りたい人向けに方法をわかりやすく執筆。元銀行員で9年勤務しお金を借りる様々な知識を習得。自身もお金を借りた経験を有する。窓口対応した相談件数は約200件以上。親身に相談を聞いて解決してきました。銀行での経験や幅広い知識を記事執筆・監修に役立てることができ嬉しく思っています。貸金業務取扱主任者

関連記事

-

お金を借りる安全な方法40選【2026年最新】審査なしですぐ借りたいときにおすすめのローンもわかる

お金を借りる安全な方法40選【2026年最新】審査なしですぐ借りたいときにおすすめのローンもわかる -

今すぐお金が必要なときの対処法!最短3分で解決する方法や無審査ならどうすればいいか解説

-

無利子でお金を借りる方法!国や市役所から申し込む公的融資制度や無利息で借りられるカードローン

-

一時的にお金を借りたい人に最適な借り方やローン体験談を紹介!2026年3月最新

-

個人事業主・自営業がお金借りるおすすめの方法!4つの事業融資を徹底比較!

-

引っ越し初期費用が払えない際の対処法!急な引越しでの注意点や費用の抑え方

-

auで支払い遅れたら強制解約の可能性も!いつ止まるかや携帯料金の支払いを延長する方法も解説

-

お金を借りるとき借入しやすいローンは?借りやすい消費者金融がおすすめの理由について🪙