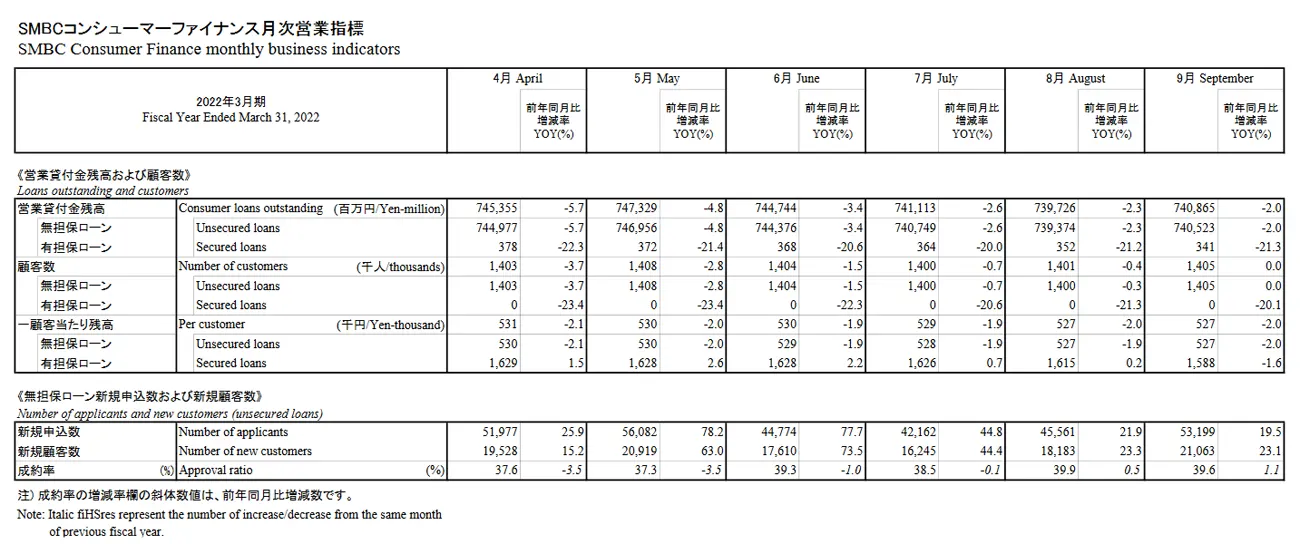

お金を借りるとき借入しやすいローンは?借りやすい消費者金融がおすすめの理由について🪙

物価上昇にともない、生活費のお金を借りる必要がある方が増えています。

しかし、金融機関からお金を借りるときは、審査に通過できないとお金借りる契約はできません。

その点、貸金業登録業者の大手消費者金融は、安心して借入しやすい個人向け融資といえます。

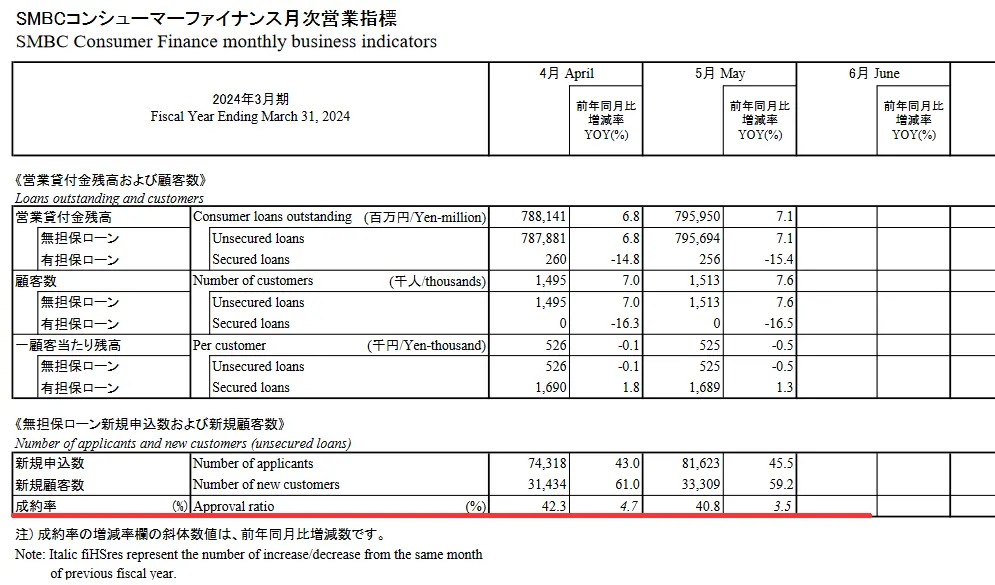

資金需要者調査では、貸金業の消費者金融の方が銀行より借りやすいと考えている方が多く、実際に大手消費者金融の審査通過率は約40%前後で、銀行と比較して高くなっており審査に通りやすいと考えられます。

参照元:SMBCコンシューマーファイナンス月次データ2023年3月~2024年5月

ただし、お金借りるためには最低限の条件をクリアしないと、借入しやすい消費者金融でも審査落ちとなります。

本文では、お金借りるときに借入しやすいおすすめの大手消費者金融とその理由、実際にお金借りるコツを解説します。

お金借りるとき審査が甘い借りやすい消費者金融はあるのか?

お金借りる時、審査が通りやすくて借入しやすい金融機関は?

当サイトに多い質問の一つです。

個人がお金を借りる場合、よく利用されるのがカードローンです。

貸金業である消費者金融のカードローンの利用者は約1千万人で、多くの方が体験している方法で、まさに消費者金融は借りやすいといわれている所以です。

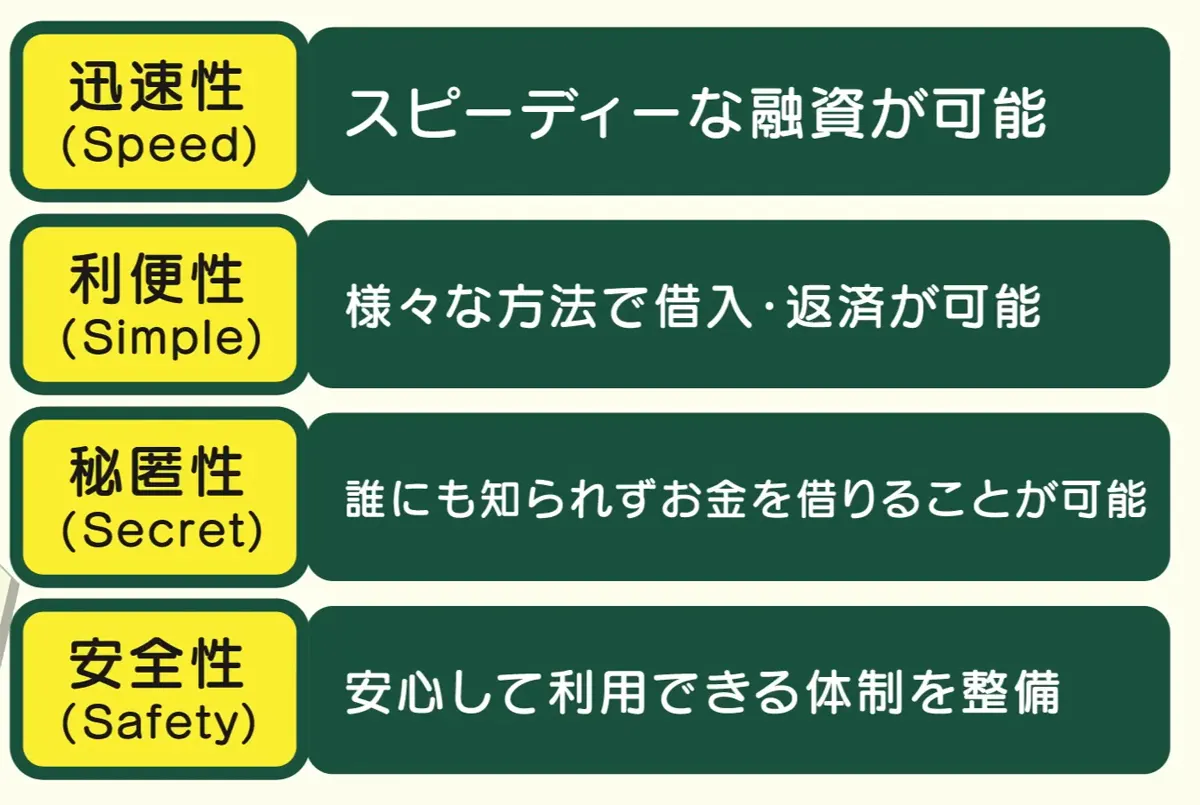

消費者金融の特性と役割

カードローンサービスを提供している消費者金融の特性は次のとおり。

この4つの特性はいずれも、他のローンと比較して、消費者金融がお金を借りやすい所以です。

さらに、消費者金融は無担保・無保証でお金を借入できるのも借りやすい理由の一つ。

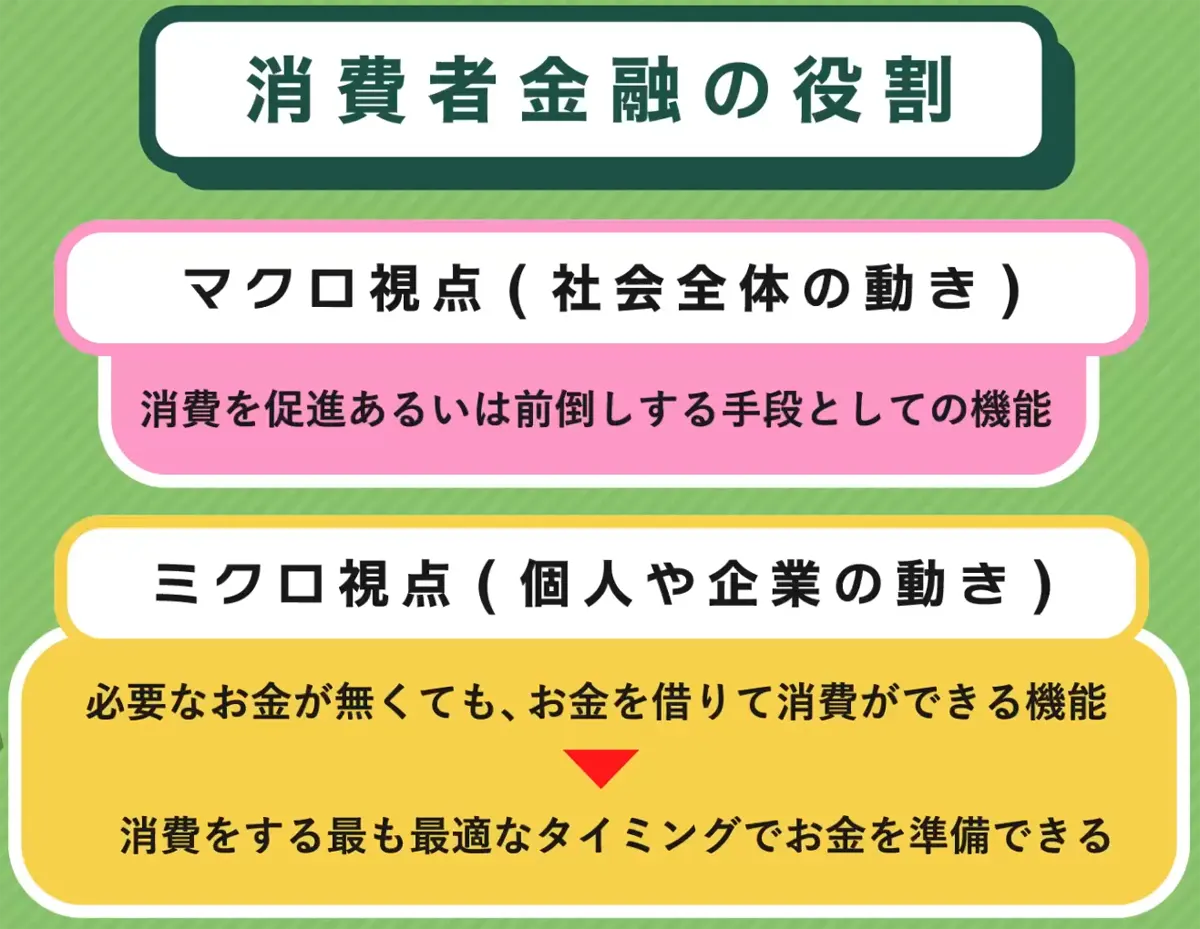

この特性を生かし、消費者金融の役割は次のようになります。

引用元:PROMISE 金融経済教育セミナー- SMBCコンシューマーファイナンス株式会社

消費者金融が必要なお金が無いときに役立つためには、借入しやすいシステムでないと利用価値がありません。

この後紹介するアコムやプロミスといった大手消費者金融では、資金需要者ユーザーが借入しやすい、そして返済しやすいように、サービスを充実させ私たちに提供しています。

これらの視点から、個人の方がお金が借りやすいのは消費者金融が適切であるといえます。

カードローンの審査について

消費者金融のカードローンでお金を借りるとき、またその他のローンであっても申込時には審査があります。この審査が通らないと「お金借りる」はできません。

いくら借りやすい消費者金融であっても、貸金業法に定められた方法で審査され、ローン、クレジットカードの履歴や返済能力の審査がおこなわれます。

ですから、お金を借りたい人は審査に対して不安な気持ちがあります。審査が甘い金融会社があれば選んでみたいと思われるるのは理解できます。

その不安をできるだけ解消できるように、上手にお金が借りれる、借入しやすいカードローンや消費者金融の基本知識や、審査に通過できるポイントやコツを解説します。

お金を借入しやすいのはどのカードローン?低金利ほど厳しい理由

冒頭で解説したとおり、 「個人でお金借りる借入方法」として最も利用されているのが 消費者金融のカードローンです。

すぐに借りたい人向け|大手消費者金融一覧表

特に大手消費者金融は上場している企業が多くコンプライアンスを遵守し、安心できる貸金業者です。

ランキング比較サイト等で上位にランキングしている2023年版大手消費者金融の一覧は次のとおり。

お金の窓口では、アフィリエイトプログラムを利用し、アコム社【含む各事業者】から委託を受け広告収益を得て運用しております。

上記の大手消費者金融一覧を見てわかるのが、「審査時間が早い」点です。公式サイトから、スマートフォンでWEB申込ができ、契約まで完結。

最短3分融資ができる消費者金融もあり、即日融資も可能。このメリットが消費者金融が借りやすいと考えられている理由です。

また、大手消費者金融は土日もローン審査対応しており、24時間いつでも借入しやすいサービスです。

さらに、大手消費者金融では無利息期間サービスもあり、借入しやすいだけでなく、利息負担も軽減できるサービスです。

WEB対応以外に電話対応やメール対応もできるため、わからないことは質問しやすくなっています。

カードローンの申込前に「審査が甘い・緩いところはないのか?」 と考える人が一定数おられます。

カードローンを取り扱う金融機関は、銀行と消費者金融がありますが、比較して「借入しやすい」といわれているのが消費者金融です。

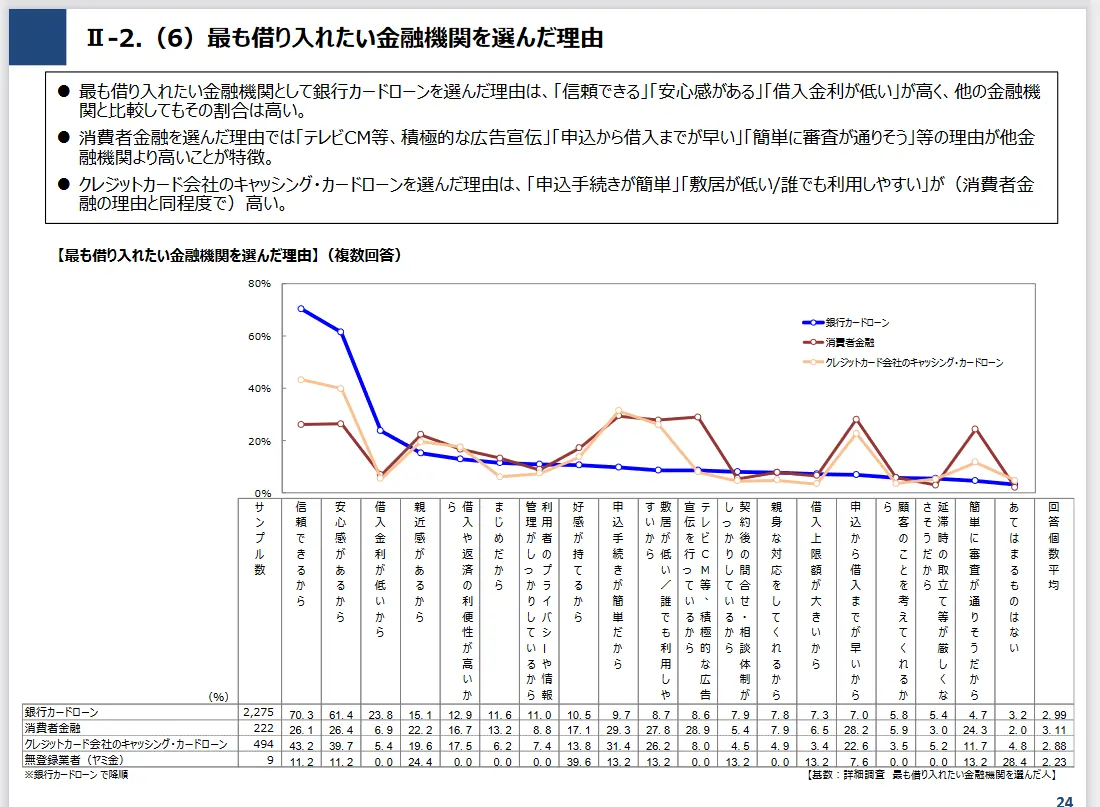

一般社団法人全国銀行協会「銀行カードローンに関する消費者意識調査」による「最も借り入れたい金融機関を選んだ理由」では、消費者金融が「簡単に審査に通りそうだから」の理由で最も選ばれています。

引用元:一般社団法人全国銀行協会「銀行カードローンに関する消費者意識調査」

貸金業の消費者金融で人気のプロミスの会社の新規成約率を調べると約40%前後です。

引用元:プロミスマンスリーレポート

一方、同じ貸金業の信販系や銀行が取り扱うカードローンの審査通過率は約20%前後となっています。

この数字だけで審査が甘いのか厳しいのか?は判定できませんが、大手消費者金融のプロミスは、申込者10人のうち、約4人の人が審査に通過しており、確率的には最初に消費者金融のカードローンに申込し、お金を借りるのがおすすめといえます。

ただし、借りやすい消費者金融であっても審査に必ず通るわけではありません。

カードローンの申込には、利用条件があります。また、審査では個人信用情報機関で金融サービスの利用履歴や借入状況、返済能力の確認、在籍確認等があります。

これらの基準は審査が甘い・厳しいに関係なく、決められた基準によって判断され貸付の決定がされます。

審査が甘い、厳しいに関係なく一定の審査基準がクリアできれば、契約まで完結できます。

※ローン審査については、この後にも詳しい解説をしているので、ご覧ください。

消費者金融でお金を借りるための申込方法

大手消費者金融の会社ならスマホかPCを使ってインターネットから 申込が可能です。

※【プロミス公式】HowToプロミス「はじめてのお申込」をかんたん動画解説

引用元:プロミス公式チャンネル|

※万が一インターネットが苦手という方は、 郵送やFAXでも申込も可能な場合があります。

消費者金融の申込に必要な書類

本人確認ができる書類が必要です。運転免許証やマイナンバーカード、社会保険証など。

50万円以下なら収入証明書は不要

消費者金融で借り入れをしたい金額が50万円以下なら、収入証明書は不要です。ただし、他社消費者金融や貸金業者で借入がある人は、総借入合計額と新規借入限度額を合わせて100万円以上なら、収入証明書が必要。

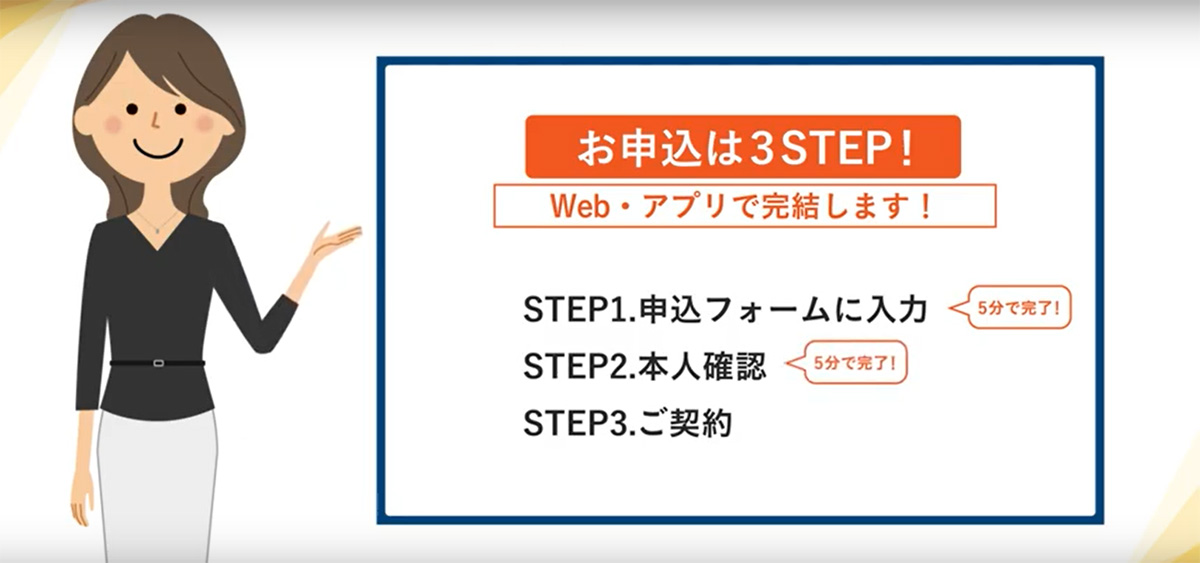

3ステップだけでとても借りやすい消費者金融|プロミスの手順を画像で解説

- ※クリックすると画像解説が見れます。↓

1、プロミスはスマホから3ステップの手順だけで借りることができます

2、申し込みフォームに氏名や住所など、あなた本人の情報を入力

3、本人確認書類をスマホから提出

4、本人確認書類は運転免許証の他に「パスポート」「マイナンバーカード(※)」「在留カード」でも手続き可能

(※)個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

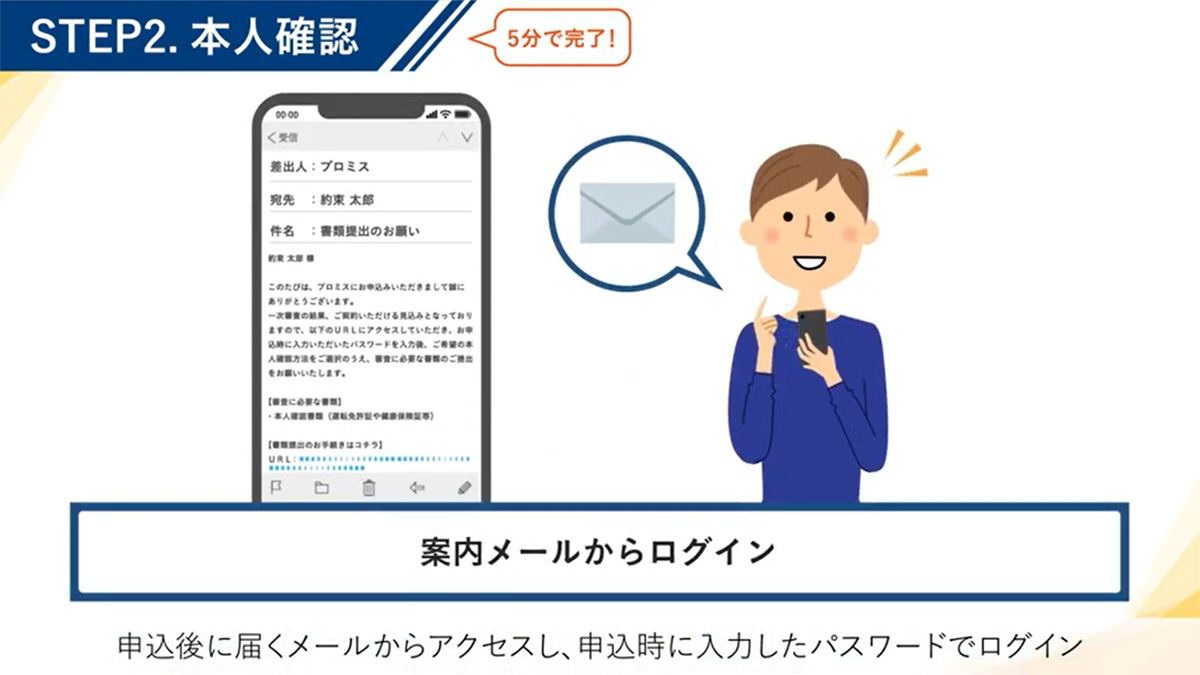

5、案内メールが届いたらログインする

6、プロミススマホアプリで顔と本人確認書類を撮影して送信

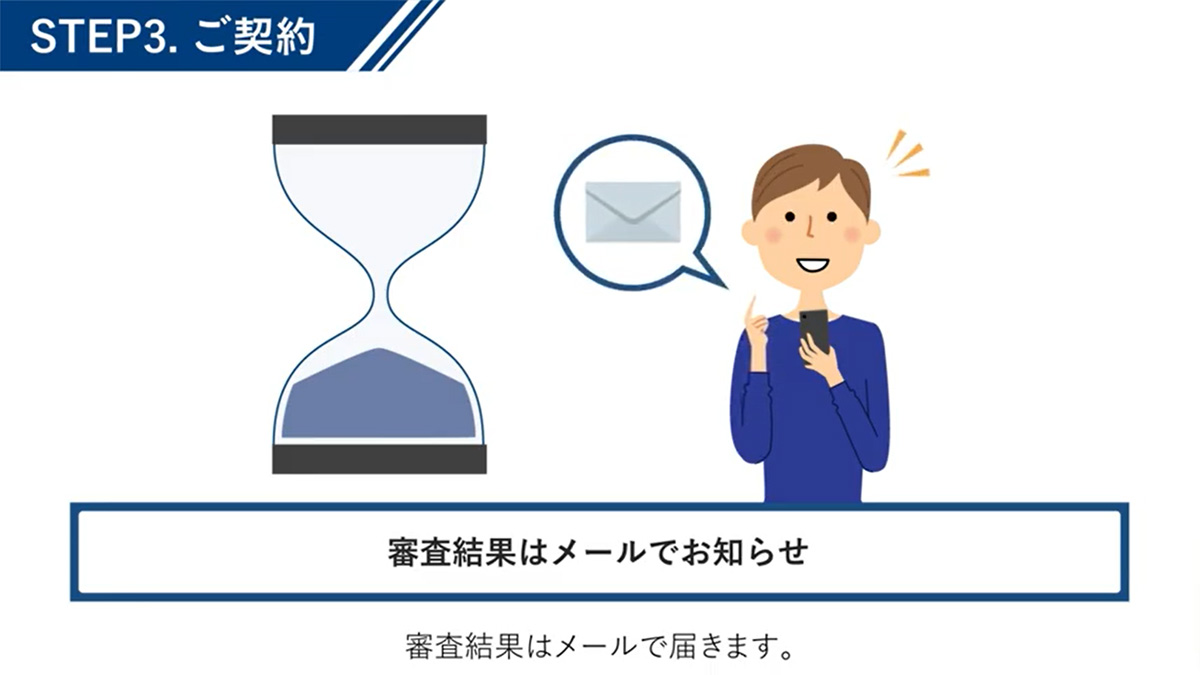

7、審査結果がメールで届きます

8、スマホでご契約手続き完了。すぐに借入が可能です

個人が金融機関や消費者金融からお金を借りるときの審査内容や流れについて

カードローンでお金を借りるときの場合の審査を例として解説。内容を理解し、審査に通りやすい可能性を高めましょう。

審査基準を見て借りやすい消費者金融でも、審査に通らない人が50%以上です。不安を感じる方も多いと思いますが、ここからの解説を読めば、申し込みをしてローン審査が通る人、、通らない人がほぼ理解できます。

あきらかに審査落ちする人は、無駄な申し込みを回避しましょう。

まず利用条件を確認して審査落ちしないかを確認

カードローンの審査を受ける前に、申込の条件をチェックしましょう。

消費者金融のカードローンを利用するには、利用条件があります。利用条件を満たしていないと、審査に通りやすくても申込はできません。

カードローンの利用には、次の条件があります。

- 年齢が20歳以上(または成人の方。年齢上限は金融機関会社により違う)

- 安定した収入が継続的にある

- 個人情報の取り扱いに同意できる

条件を満たしていれば申込をします。※1つでも利用条件をクリアできてないと申込はできません。

利用条件は各会社によって違いがあるので、必ず確認しておきましょう。

事前に審査診断も可能

申込後に本審査がはじまりますが、申込前に審査診断もできます。

大手消費者金融のアイフルでは、事前に融資可能かどうか?を1秒で診断できる方法もあります。

次の項目を自動で判断し、回答します。

- 現在無担保個人向け融資で、借入金額が年収の3分の1を超えていないか(自動車ローン、住宅ローンを除く)

- 年齢が20歳未満でないか

融資可能と思われると判断されると、「ご融資可能と思われます。」という表示になります。

この方法によって、審査に通るかどうか?の参考にできます。

借入診断のある消費者金融は、事前に借りやすいかどうかの判断ができ、申込前に借入しやすいかどうかがわかります。

申込方法について

ネット経由でスマートフォンかPCで申込むのが早くておすすめ。WEBからの申込は24時間可能。

①申込者の意思確認

カードローンに申込みをすると金融機関から本人確認の連絡が入ります。(電話連絡での本人確認。連絡の入らない金融業者もあります。)

②本審査(属性スコアリング審査と指定信用情報機関への照会)

属性とは申込者の年齢や職業、居住形態など社会的に属する内容を示すもので、大手消費者金融は自動で審査されます。

指定信用情報機関への照会

カードローン会社が申込者の個人信用情報を確認します。

指定信用情報機関に申込者の信用情報の開示を要求します。

現在・過去にカードローンやクレジットカードを利用していると、申込をした方の氏名・住所・会社名等が記録されているので、照会できます。

返済能力があるかどうか?は重要な審査項目

カードローンの指定信用情報の照会において、重要視される審査項目は返済能力です。ポイントは2つあります。

1、アルバイトや派遣社員は、公務員や正社員などに比べればローン審査評価は低くなりますが、毎月の収入があればローン審査に通過する可能性はあります。

貸付限度額を10~20万円と低く設定し、返済できる金額を下げることでローン審査が通る事例もあります。

安定した収入がないとまず借入はできません。

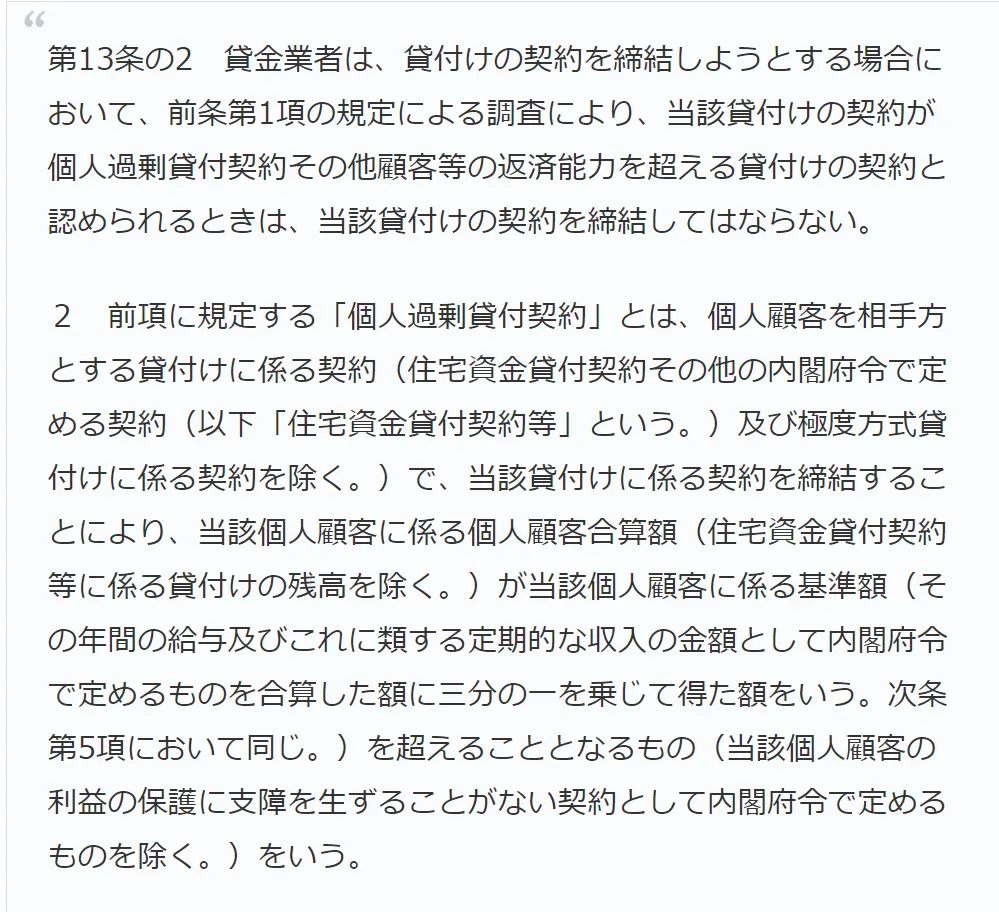

2、収入が多くてもすでに他社の借入件数や借入総額(貸付限度額も含む)が多ければ、その分は貸付枠から除外されます。(消費者金融カードローンでは、総量規制に基づき、年収の3分の1までしか借入ができない)

総量規制は、貸金業法の第13条の2(過剰貸付け等の禁止)に基づいた法令です。

引用元:過剰貸付け等の禁止|法令リード

貸金業者に適用されますが、銀行のカードローンも自主規制として年収の3分の1までしか貸付できず、貸金業の消費者金融とほぼ同じ基準です。

カードローンの審査では、属性と個人信用情報の審査が通れば、本審査通過の90%は完了します。

在籍確認の電話での注意点

カードローンの審査では、勤務先の在籍確認があります。一般的な方法は、カードローン会社から職場に電話連絡をします。

申込書には、勤務先と電話連絡先を記入する箇所があります。間違ったり、嘘を書くと在籍確認が完了ぜず、契約が完結しませんので、注意しましょう。

在籍確認がない消費者金融はありません。ただし、一部の大手消費者金融では、原則電話連絡はおこなわない審査方法を採用しています。

アイフルでは、審査中は原則電話での確認はしないと公式サイトに記載があります。

本人確認書類や個人信用情報等で確認ができれば、電話連絡での在籍確認なしで借りれるため、会社にバレない方法としておすすめです。

審査についてのまとめ

ここまで、お金を借りるときの審査の流れにそって内容を解説しました。まとめとして、審査に通りやすい人と通りにくい人の条件を確認しておきましょう。

審査が通りやすい人

消費者金融の審査に通りやすい人の条件は次のとおり。

- 安定した収入があり、今現在借り入れをしていない

- 現在借入がある人は年収の3分の1以下であること

- 過去にカードローン・クレジットカードで借金をして債務整理をしていない

- 借入返済の遅延が多くない

これらの条件が揃っていれば、審査通過の可能性は高くなります。

審査に通りにくい人

一方、審査に通りにくい、通らない人の条件は次のとおり。

1、未成年の人、無職で安定した収入が無い人はカードローンの利用はできないので、申込はしない。(、一部の消費者金融では、成人の方で高校生を除く18歳・19歳の方は申込可能)

2、すでにカードローンでキャッシングしている方で、4社以上の複数のキャッシング会社からお金を借りている方は、そのままでは審査に通らない可能性は非常に高いです。(借入金額と借入件数もローン審査の対象)

3、すでにキャッシングをしている方で返済の延滞が多い、またクレジットカードの返済をよく忘れる、遅れる方は、新規の融資審査の評価を下げる原因となります。

キャッシングやクレジットカードの利用履歴は、指定信用情報機関の個人信用情報に記録されます。繰り返し返済が遅れると今使っているカードローンやクレジットカードも契約を強制解除されるので注意が必要。

4、過去にお金を借りていた人で、債務整理や返済金額や利息の軽減ができる任意整理をした人は、法的整理が終わったときから5年~の期間は、カードローンの審査に通ることはありません。

審査落ちする人を俗に「ブラックリスト」などと呼びますが、ブラックリストの意味は、「債務整理や任意整理をした人」のことで、ローンサービスを受けられない人です。

5、銀行や貸金業のカードローンでお金を借りる場合、年収の3分の1以上のお金は借りることができないので、すでに年収の3分の1以上の借り入れがある方は、審査申込は見送ってください。

お金を借りるときの方法を解説!好きな借り方を選んでみよう

大手の銀行系・消費者金融系カードローンの お金の借り方について、基本的な部分を解説しておきます。 いわゆる「キャッシング」をする具体的な方法です。

消費者金融ならすぐ借りられるATMを利用して時間を気にせず即日借入可能

コンビニや提携ATMから現金を引き出す方法です。 この方法は「いつでもどこでもカードが あれば簡単にキャッシングができる」利便性が あります。 但し、ATM利用手数料がかかる場合もあります。 各カードローン会社のATM手数料の比較を 行った解説ページがありますので、 参考にしてみてください。↓

参考 ・カードローンのATMと手数料8社比較。借り入れ・返済で手数料が一番お得な会社は?

口座振込でもWEB融資申込で完結なら最短数分なので借入しやすい

ほとんどの大手カードローン会社では、 借り入れをしたいお金をユーザーが持っている 銀行口座に振込をしてくれます。 ※この場合は振込手数料は、無料の場合が多いです。

公式サイトからアプリをDLしてキャッシング可能

一部のカードローン会社では、スマホを使って アプリをダウンロードして、カードなしで提携コンビニ ATMからキャッシングができるサービスがあります。

借りやすい消費者金融と銀行のカードローンはどこが違うのか

カードローン会社は大きくわけると、銀行系と貸金業系の2つにわかれます。

どちらも国や都道府県の登録許可を受けている金融機関なので、コンプライアンスを遵守し貸付をしているので、安心・安全な会社といえます。

銀行と貸金業者との違いとしては次のとおり。

・銀行は銀行法、貸金業者は貸金業法と適用される法律が違う

・銀行は預金業務がおこなえるが貸金業者はできない

・貸金業の大手消費者金融は即日融資できるが銀行はできない

審査内容については、大きな違いはありませんが、ローン商品の内容にはいくつかの違いがあります。

大手貸金業者のカードローンは借りやすさと最短即日融資ができる特徴がある

借入しやすい貸金業者といえば、大手消費者金融です。

テレビCMでもよく見かけるプロミスやアイフル、アコム、レイクといった大手消費者金融は利用者が多く人気です。

この4社は即日融資が可能です。銀行は即日融資ができないため、今日すぐにキャッシングが必要な方は 最短時間で借りやすい消費者金融系の会社を選んで申込むのが最適です。

参考 ・キャッシング即日のおすすめランキング【2023年最新】審査スピード比較と体験談が決め手💰

無利息サービスのあるキャッシング会社は利息軽減できるのでおすすめ

アコムやプロミスといった大手消費者金融系の カードローンには、初めての契約の方限定で翌日から最大30日間はお金を借りても金利なしで利息が付かないという借り方があります。

金利利息なしが期間限定であるカードローン会社

大手消費者金融のプロミス、アイフル、アコムは資金需要者に「無利息サービス」を提供しています。

初めての契約の翌日から、一定期間無利子でお金を借りることができます。

無利子でお金を借りれる方法は、消費者金融以外の貸付もあります。こちらの解説を参考にしてください。↓

参考 ・無利子でお金を借りる借り方は?|貸金業の無利息貸付や国・市役所の窓口を紹介

貸金業者でも低金利のカードローン

一般的に消費者金融は銀行のカードローンと比較して、上限金利設定は高めです。

| 消費者金融名 | 金利年率 | その他の特徴 |

|---|---|---|

|

アイフル |

3.0%~18.0% |

・申込WEB完結で最短18分融資※1 |

|

SMBCモビット |

3.0%~18.0% |

・申込WEB完結・即日融資可 |

|

アコム |

3.0%~18.0% |

・申込WEB完結 |

|

エイワ |

17.9507%~19.9436% |

・審査面談必須 |

|

フクホー |

7.3%~18.0% |

・即日融資可 |

※1申し込み状況によっては、ご希望にそえない場合があります。

貸金業者の中で、低金利で借りれるのがセゾンカードMONEY CARD GOLD(マネーカードゴールド)です。

| 借入限度額条件 | 金利年率 | 申込方法 |

|---|---|---|

|

借入限度額300万円 |

金利年率6.47%(確定) |

WEB完結 |

|

借入限度額200万円 |

金利年率8.47%(確定) |

WEB完結 |

※年収が400万円以上の方が申し込み可能。

※個人事業主・自営業の方も申し込み可能。事業資金にも利用できます。

銀行のカードローンより低い金利設定です。大手消費者金融より審査基準が高く通過率が低いですが、借入利息を下げたい方は申込を検討してみてください。

銀行系カードローンは低金利で安い利息で借りれる特徴がある

銀行のカードローンの利用条件や審査には。各会社の独自審査があります。

例えば、利用条件には「同じ会社での勤続年数が1年以上の人」「居住地や勤務地の都道府県が限定している」といった条件が含まる場合もあります。

ただし、大手の銀行である三菱UFJ銀行カードローンバンクイックや楽天銀行スーパーローンは、全国に居住されている方が申込対象なので、利用しやすいといえます。

銀行カードローンは即日融資はできませんが、この2社は審査結果が早くわかり、最短申込日の翌日融資が可能です。

また、金利については、消費者金融より低金利の会社が見つけやすいです。利息軽減を重視する方におすすめです。

人気のカードローン会社の比較ランキングをチェックできる

ここで紹介した会社以外にも、カードローンを取り扱う金融機関は銀行や中小消費者金融、また信販系の消費者金融等あります。

各会社のおすすめポイントを確認してみてください。

審査なしでお金を借入しやすい方法について

消費者金融のように、借り入れしやすい金融機関でもお金を借りることができないとき、審査なしで借りれる方法もあります。

質屋は審査なしでお金を借りれるので借入しやすい

質屋でお金を借りるときは、消費者金融や銀行のような審査基準はありません。

物品や債権、動産、不動産等を質草として担保にし「要物契約」によりお金を借りれる方法です。

参考 ・質屋でお金を借りる方法

国や市役所等の公的機関の貸付制度を利用する

国や市役所では、個人の自立した生活サポートによる個人向け貸付制度や給付金制度を利用できます。

生活保護や福祉を目的としており、金融機関が遵守している審査なしでお金を借りれる制度。

ただし、国や市役所の貸付では、貸金業法や銀行法に準じた契約の審査基準はないですが、それぞれの貸付や給付金の利用条件に申し込み者が適正か?の審査はあります。

引用元:厚生労働省HP

審査なしでも、利用条件に適してない人は利用できません。事前に条件を確認しましょう。

参考 ・生活福祉資金貸付条件等一覧

カードローンの審査に通った後の注意点もあります

ここまでお金借りるための審査内容について解説しましたが、 審査通過のポイントを押さえ、 申込をして契約までできたのち、 実際にお金を借りるときの注意点があります。

カードローンサービスを提供する、大手消費者金融や銀行、中小消費者金融に限らず、金利や返済等注意する点があるので借り入れ前にしっかり見ておいてください。

融資を受けると金利・利息が発生する

銀行や消費者金融は、お金を借りたい初心者の方でも安心・安全な金融機関ですが、お金を借りると金利が設定され、元金と利息を金融機関に返済します。

例えば住宅ローンや車のローンの貸付等も 融資の際は金利が設定され、毎月の返済時に利息を支払います。

借金やカードローンも同様に金利・利息がかかるので、返済利息をシミュレーションし、 お金を借りた際に利息はいくらか?を確認し、返済プランを立て、収入に見合った借り入れの利用をしましょう。

カードローンの金利による利息の計算方法の解説

例えば、金利年10.0%で貸付契約し、2万円のお金を借りる場合、30日後に返済すると利息は164円です。

計算方法は次のとおり。

金利が高くなったり、借入金額が増えたりしても、借入日数が短いと利息が下がります。

したがって、お金を借りる場合は、必要最低限の借入金額とできるだけ早く返済することを意識して利用すると、利息軽減ができます。

消費者金融やカーローン以外にもお金を借りる方法はたくさんあります。ローンの目的が決まった融資は、安い金利で借りられる特徴があります。

参考 ・お金を借りる方法40種!当日すぐ借りたいときにおすすめのローンは?

当然、安い金利であれば利息も安いということになります。

利息を含めた借り入れ後の毎月の返済額

カードローンを利用すれば、毎月返済が必要です。 給料や収入から一定額返済をするので生活費の出費とのバランスをシュミレーション必要があります。

毎月の返済額は各カードローン会社により多少違いがあります。

クレジットカードとの併用での注意点

クレジットカードの主な利用方法は、日々の支払いを月1回まとめて一括で手数料0円で支払う方法です。

この方法は、現金払いの手間を省くキャッシュレスに優れていますが、月1回の清算だとどの位お金を使っているか?を把握しづらくなります。す。

そのため、クレジットカード請求の連絡がきた時に、キャッシングその他の出費と合わせで予算を超える場合もあります。

クレカも一時的にお金を借りているのと同じ。すべての出費を把握して計画的な利用や借入を意識してください。

「カードローンで一度借りたら終わり」という噂もありますが、それは嘘です。

カードローンを取り扱うのは公的機関に登録している安全な銀行や貸金業者である消費者金融です。返済計画をしっかり立て、無理のない借入をすれば、一時的にお金を借りたいとき等に役に立つサービスです。

お金借りる審査についてよくある質問と回答

質問1 お金を借りるとき、審査なしで申込はできませんか?

回答 銀行のフリーローンや住宅ローン等、あるいは消費者金融等の金融機関でお金を借りるときは、審査なしで契約することはできません。親や家族から個人間で借入する場合は審査なしでできますが、借用書を作成し、貸付金額や返済期日、利息等を明確にしておき、あとからトラブルがないようにすることが重要。

質問2 ローン審査基準が甘い金融機関はありますか?

回答 借りやすい金融機関は、消費者金融のカードローンです。ローン審査の内容は開示されていないため、基準が甘いかどうかは一概にいえませんが、貸金業のカードローンの利用者は約1千万人で、多くの資金需要者が体験している方法です。お金を借りるときの一般的な審査内容はこちらをご覧ください→※お金を借りるときの審査について

質問3 事業資金融資でローン審査基準が甘い金融機関は?

回答 銀行の事業融資より貸金業者のビジネスローンは、審査基準が甘いのでおすすめ。ただし、金利が高いので短期的な運転資金調達に向いています。※参考個人事業主・自営業がお金借りるおすすめの方法について

●参考資料:消費者金融会社の申し込み者数8社ランキング最新統計(~2024年8月1日 6:53現在)

| 1 アイフル | 168人 | 5 JCBフェイス | 30人 |

|---|---|---|---|

| 2 プロミス | 80人 | 6 SMBCモビット | 15人 |

| 3 セゾンカード | 72人 | 7 オリックスVIPカードローン | 1人 |

| 4 アコム | 42人 | 8 レイク | 0人 |

参照元:(https://www.ncxx.co.jp/money/cmswp/borrow-cash/)

お金を借りる際は、契約内容を確認し収入と支出のバランスを考え返済計画を立て無理のないように。

●ローンに関する相談窓口・日本貸金業協会 TEL0570-051-051 AM9:00~PM5:00 土・日・祝・年末年始休・全国銀行協会 TEL0570-017-003 AM9:00~PM5:00 月~金曜日

貸金業者や銀行からお金を借りるときの審査について、元銀行員として9年勤務した経験をいかして執筆。自身もお金を借りる経験がある。窓口対応した相談件数は約200件以上。親身に相談を聞いて解決してきました。銀行での経験や幅広い知識を記事執筆・監修に役立てることができ嬉しく思っています。貸金業務取扱主任者

関連記事

-

今すぐお金が必要なときの対処法!最短3分で解決する方法や無審査ならどうすればいいか解説

今すぐお金が必要なときの対処法!最短3分で解決する方法や無審査ならどうすればいいか解説 -

引っ越し初期費用が払えない際の対処法!急な引越しでの注意点や費用の抑え方

-

お金を借りる安全な方法40選【2026年最新】審査なしですぐ借りたいときにおすすめのローンもわかる

-

auで支払い遅れたら強制解約の可能性も!いつ止まるかや携帯料金の支払いを延長する方法も解説

-

無利子でお金を借りる方法!国や市役所から申し込む公的融資制度や無利息で借りられるカードローン

-

一時的にお金を借りたい人に最適な借り方やローン体験談を紹介!2026年3月最新

-

個人事業主・自営業がお金借りるおすすめの方法!4つの事業融資を徹底比較!

-

個人事業主が生活費の融資を受ける方法!運転資金と両方で利用できる借入先がある!

個人事業主 生活費アイキャッチ-300x200.webp)