カードローンおすすめランキング【2026年最新】人気31社の金利や審査を徹底比較

「カードローンを利用したいけど、どの商品を選んだらよいかわからない」という方も多いのではないでしょうか?

始めにカードローンを一覧で紹介します。

- アコム

- アイフル

- プロミス

- SMBCモビット

- レイク

- 三井住友銀行カードローン

- 楽天銀行スーパーローン

- みんなの銀行 Loan

- みずほ銀行カードローン

- イオン銀行カードローン

- オリックス銀行カードローン

- 横浜銀行カードローン

- 千葉銀行カードローン

- 住信SBIネット銀行カードローン

- auじぶん銀行カードローン「じぶんローン」

- 三菱UFJ銀行カードローン「バンクイック」

- PayPay銀行カードローン

- りそな銀行「りそなプレミアムカードローン」

- セブン銀行カードローン

- JCB CARD LOAN FAITH

- ORIX MONEY

- dスマホローン

- LINEポケットマネー

- ファミペイローン

- メルペイスマートマネー

- ダイレクトワン

- セントラル

- ベルーナノーティス

- フタバ

- エイワ

この記事では、おすすめカードローン31社とともに自分に合ったカードローンの選び方と、それぞれのタイプ別のおすすめカードローンを紹介します。

カードローンは金融庁が定める貸金業法に基づいて運営しているので、初めて利用するから不安という方も貸金業者登録されているカードローンを利用すれば悪徳業者の心配は必要ないでしょう。

カードローンの利用・選択時の注意点も詳しく解説していきますので、これから始めてカードローンを利用するという方は、ぜひご覧ください。

お金の窓口では、アフィリエイトプログラムを利用し、アコム社【含む各事業者】から委託を受け広告収益を得て運用しております。

カードローンのおすすめランキング31選!人気の各社を徹底比較

初めてカードローンを利用する方におすすめのカードローンは次の通りです。

| カードローン | 審査時間 | 限度額 | 金利 | web完結 | 無利息期間 | 在籍確認 電話連絡 |

|---|---|---|---|---|---|---|

| 最短3分 | 800万円 | 2.50%~18.00% | 〇 | 最大 30日間 | 原則なし | |

アイフル アイフル | 最短18分(※1) | 800万円(※2) | 3.0%~18.0% | 〇 | 最大 30日間 | 原則なし |

| 最短20分 | 800万円 | 2.4%~17.9% | 〇 | 最大 30日間 | 一切なし | |

SMBC SMBCモビット | 最短15分 | 800万円 | 3.0%~18.0% | 〇 | なし | 原則なし |

レイク レイク | 最短25分 | 500万円 | 4.5%~18.0% | 〇 | 最大 180日間 | 原則なし |

三井住友銀行 三井住友銀行カードローン | 最短即日 | 800万円 | 1.5%〜14.5% | 〇 | なし | あり |

楽天銀行 楽天銀行スーパーローン | 最短即日 | 800万円 | 1.9%〜14.5% | 〇 | なし | あり |

| みんなの銀行 Loan | 最短即日 | 1000万円 | 1.5%〜14.5% | 〇 | なし | 原則なし |

| みずほ銀行 カードローン | 最短即日 | 800万円 | 2.0%〜14.5% | 〇 | なし | あり |

| イオン銀行 カードローン | 最短即日 | 800万円 | 3.8%〜13.8% | 〇 | なし | あり |

| オリックス銀行 カードローン | 最短即日 | 800万円 | 1.7%〜14.8% | 〇 | 最大 30日間 | あり |

| 横浜銀行 カードローン | 最短即日 | 1000万円 | 1.5%〜14.6% | 〇 | なし | あり |

| 千葉銀行 カードローン | 最短即日 | 800万円 | 1.7%〜14.8% | 〇 | なし | あり |

| 住信SBIネット銀行 カードローン | 最短即日 | 1000万円 | 1.89%〜14.79% | 〇 | なし | あり |

| auじぶん銀行 カードローン | 最短即日 | 800万円 | 1.48%〜17.5% | 〇 | なし | あり |

| 三菱UFJ銀行 カードローン | 最短即日 | 800万円 | 1.4%〜14.6% | 〇 | なし | あり |

| PayPay銀行 カードローン | 最短60分 | 1,000万円 | 1.59%〜18.0% | 〇 | 最大 30日間 | あり |

| りそな銀行 カードローン | 1週間以内 | 800万円 | 1.99%〜13.5% | 〇 | なし | あり |

| セブン銀行 カードローン | 最短即日 | 300万円 | 12.0%〜15.0% | 〇 | なし | あり |

JCB CARD JCB CARDLOAN FAITH | 最短即日 | 900万円 | 1.3%〜12.5% | 〇 | なし | あり |

ORIX MONEY ORIX MONEY | 最短即日 | 800万円 | 1.5%~17.8% | 〇 | なし | 相談次第でなしも |

dスマホローン dスマホローン | 最短即日 | 300万円 | 3.9%~17.9% | 〇 | 最大 30日間 | 原則なし |

LINE LINEポケットマネー | 最短即日 | 300万円 | 3.0%~18.0% | 〇 | 最大 30日間 | 相談次第でなしも |

| ファミペイローン | 最短即日 | 300万円 | 0.8%~18.0% | 〇 | 60日間 | あり |

メルペイ メルペイスマートマネー | 最短即日 | 50万円 | 3.0%〜15.0% | 〇 | 最大 3か月間 | 原則なし |

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

カードローンには大手消費者金融、銀行、信販系、中小消費者金融などの種類がありますが、それぞれのカードローンで審査難易度や金利や融資スピードなどが異なります。

そのため、ニーズやご自身の借入状況や信用情報に合わせて適切に使い分けることが重要です。

カードローンはそれぞれの種類に分かれているので、ぜひ自分に合った1枚を探してください。

プロミス

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短3分(※1) |

| 融資時間 | 最短3分(※1) |

| 即日融資対応の 受付時間 | 20時くらい |

| 金利 | 実質年率2.50%~18.00% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 原則電話による在籍確認なし |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | 初回借入日の 翌日から30日 |

| 年齢条件 | 18歳〜74歳(※2) |

| 借入限度額 | ご融資額800万円まで |

(※1)お申込み時間や審査によりご希望に添えない場合がございます。

(※2)お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)・収入が年金のみの方はお申込いただけません。

テレビCMなどで圧倒的な知名度を誇る大手消費者金融のプロミスはSMBCグループです。

プロミスは18歳〜74歳まで(※3)と利用可能年齢の幅が広い点が特徴です。

(※3)お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)・収入が年金のみの方はお申込いただけません。

多くの大手消費者金融では借入可能年齢が20歳以上となっていますが、プロミスであれば18歳から借入ができるので、アルバイトの学生もおすすめです。

融資までの時間は最短3分という圧倒的な速さを誇ります。

プロミスの審査は主にコンピューターがおこなうので、申込後や書類提出後、すぐに審査が完了します。

審査通過後はそのままWEB上で契約を締結し、振込キャッシングができるため、速ければ3分程度で借入可能なので、急いで借入したい方におすすめです。

カードの発行を受けなくても、スマホアプリとセブン銀行・ローソン銀行ATMを連動させるスマホATMでATMから現金をキャッシングできます。

さらに無人契約機でカード発行を受けることも可能なので、借入方法の種類が非常に豊富なカードローンです。

プロミスは無利息期間が「初回借入日の翌日から30日間」となっている点も大きな特徴です。

契約後すぐに借入をしなくても無利息期間が減ることはないため、急にお金が必要になる時に備えて借入枠だけ作成してもよいでしょう。

アコム

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短20分 |

| 即日融資対応の 受付時間 | 20時くらい |

| 金利 | 2.4%~17.9% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 有 |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | 初回契約日の 翌日から30日 |

| 年齢条件 | 20歳以上 |

| 借入限度額 | 800万円 |

アコムは日本最大の規模を誇る大手消費者金融で、三菱UFJ銀行を擁する三菱UFJフィナンシャル・グループなので、安心して利用できます。

アコムの仮審査はコンピューターがおこなうので申込後すぐに審査完了し、本審査では書類の確認などをおこないます。

問題なければすぐに契約できるので審査時間は最短20分で借入が可能です。

日本全国に設置されている自動契約機(むじんくん)で契約手続きとカード発行を受けることができる上、カード発行のないスマホATMにも対応しています。

スマホATMを選択すれば、カード発行なしでATMからキャッシングができるので、急いでお金を借りたい方はスマホATMがおすすめです。

また、アコムは電話での在籍確認を一切おこなっていません。

会社に電話が来ることに抵抗がある方も多いですが、アコムなら会社に電話が来ることはないので安心して利用できます。

無利息期間は初回契約日の翌日から30日間です。

契約後すぐに借入をしないと無利息期間が無くなってしまうので、まとまった借入を希望する際に利用しましょう。

アイフル

| ome項目 | 詳細 |

|---|---|

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 金利 | 3.0%〜18.0% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 原則無し |

| 無利息期間の有無 | 初めての方なら最大30日間 |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 800万円※ |

※お申込時間や審査状況によりご希望にそえない場合があります

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

大手消費者金融のアイフルは、オリコンのノンバンクカードローン部門で2024年度顧客満足度No1となっている定評あるおすすめのカードローンです。

審査の際には自宅や勤務先への電話連絡は原則実施していないので、勤務先にカードローンの借入を知られる心配なく利用できます。

WEB完結では指定口座へ振込キャッシングを受ける方法と、セブン銀行・ローソン銀行ATMとアプリを連動して借入をするスマホATMの2つの方法で借入できます。

アイフルは最短18分融資と非常に速いのも特徴的です。(※お申込時間や審査状況によりご希望にそえない場合があります)

アイフルも初めての方なら最大30日間無利息ですので、急いでまとまったお金が必要なタイミングで契約するのが向いています。

SMBCモビット

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分(※1) |

| 即日融資対応の 受付時間 | 20時くらい |

| 金利 | 3.0%〜18.0% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 原則無し |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜74歳(※2) |

| 借入限度額 | 800万円 |

(※1)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

(※2)収入が年金のみの方はお申込いただけません。

SMBCモビットはSMBCグループの大手消費者金融です。

事前審査に申し込むと最短10秒で審査結果が表示され、そのまま最短15分で借入が可能です。

申込後すぐに審査結果が画面に表示されるので急いでお金が必要な方にとっては、すぐに借入可能かどうか把握できるのでメリットがあります。

SMBCモビットは電話連絡なし、郵送物なしの、WEB完結契約を最初に始めた大手消費者金融として知られています。

借入方法を振込キャッシングかスマホATM取引と選択し、返済方法を口座振替とすることで、カードの発行がありません。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

また本人確認済みの銀行口座を引き落とし口座とすることで口座で本人確認をおこなうため、本人確認の電話がくることも原則ありません。

家族や周囲の人にカードローンの借入について知られるリスクを少しでも下げたいと考える方には、SMBCモビットのWEB完結がおすすめです。

スマホATM取引ではセブン銀行だけでなくローソンATMにも対応していて、無人契約機(※)でカードの発行を受けることも可能です。

なお、SMBCモビットは大手消費者金融の中で唯一無利息期間がないので注意してください。

レイク

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短15分 |

| 融資時間 | 最短20分 |

| 即日融資対応の 受付時間 | 20時くらい (日曜日は17時くらい) |

| 金利 | 4.5%〜18.0% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 原則無し |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | 60日間無利息 (web申し込み限定) 180日間無利息 (5万円まで) |

| 年齢条件 | 20歳〜70歳 |

| 借入限度額 | 500万円 |

レイクは新生銀行を傘下に持つSBIグループの新生フィナンシャルが運営する大手消費者金融です。

「21時(日曜日は18時)まで契約完了で即日融資が可能」とホームページに明記されているので、その1時間前には当日中に必要な資金を借り入れできる可能性があります。

借入方法はATM、スマホATM、振込キャッシングの3つの種類があり、カード発行なしを選択してもセブン銀行ATMからスマホATMでキャッシング可能です。

家族などにカードローンの借入を知られたくない方は、郵送物なしのWEB完結を選択し、スマホATMや振込キャッシングを利用しましょう。

レイクの最大の特徴は無利息期間です。

WEBからの申し込みから契約日の翌日から60日間無利息か、5万円まで180日間無利息のいずれかを選択可能です。

60日間無利息は他の大手消費者金融と比較して倍の期間ですので、非常に大きなメリットがあります。

借入希望額が5万円以下の少額であれば、約半年間利息はかかりません。「次のボーナスまで借りたい」という方は、180日間無利息を選択するのがおすすめです。

三井住友銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短1営業日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.5%〜14.5% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 800万円 |

日本3大メガバンクの1つ三井住友銀行のカードローンです。

銀行カードローンですが三井住友銀行の口座を持っていない人でも利用でき、口座を新たに開設することなく契約できます。

また三井住友銀行はグループ内に大手消費者金融のプロミスを抱えており、日本全国に無人契約機を設置しているので無人契約機で契約とカード発行が可能です。

そのため郵送物がないので、銀行カードローンの中では最も周囲の人にカードローンの利用を知られにくいといえるでしょう。

三井住友銀行の口座を保有している方は、申し込みの際に手続きが簡単で、また手持ちの銀行口座にローン機能が付帯されるので新たなカード発行がないのもメリットです。

さらに、三井住友銀行で住宅ローン、マイカーローン、教育ローン、フリーローン(リフォーム)をすでに借りている方は1.5〜8.0%と金利が優遇されます。

三井住友銀行カードローンはすでに三井住友銀行で取引のある人にもおすすめです。

楽天銀行スーパーローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.9%〜14.5% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜62歳 |

| 借入限度額 | 最大800万円 |

大手ネット銀行の楽天銀行が提供するカードローンで、基準の金利は1.9%〜14.5%です。

楽天銀行スーパーローンは、楽天会員ランクに応じて審査が優遇されるのも特徴です。(※一部例外あり)

普段から楽天市場での買い物が多いなど、楽天会員ランクがプラチナやダイヤモンドの方は有利な条件で借入ができるでしょう。

また、楽天銀行の口座がなくても契約できる銀行カードローンです。

口座振替の返済を希望する場合には、楽天銀行だけでなく他の金融機関の口座も設定できます。

入会で楽天ポイントが1,000ポイント、利用実績に応じて最大30,000ポイントが付与されるので、普段から楽天ポイントを貯めている方にもおすすめのカードローンです。

みんなの銀行 Loan

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短1営業日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.5%〜14.5% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | 無し |

| 郵送物の有無 | 無し |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 1,000万円 |

みんなの銀行とは、ふくおかフィナンシャルグループ(FFG)傘下のネット銀行で、スマホだけで口座開設などの銀行業務を完結できます。

みんなの銀行Loanも全てがオンライン上で手続きが完結できる仕組みとなっていて、スマホアプリで申し込みを行うと最短即日でアプリ上に審査結果が通知されます。

また借入も返済もアプリ上で普通預金からローンへ送金するだけなので、契約・借入・返済というすべての手続きがアプリで完結します。

24時間365日アプリから気軽に申し込むことができ、原則的に電話連絡もありません。

誰にも会わずにローンの契約をしたい方におすすめです。

みずほ銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短1営業日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 2.0%〜14.0% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜65歳 |

| 借入限度額 | 800万円 |

みずほ銀行カードローンは金利が低いカードローンとして知られています。

銀行カードローンは消費者金融のカードローンよりも総じて金利は低いですが、みずほ銀行カードローンの上限金利は14.0%と銀行カードローンの中でも低めです。

金利の低いローンを希望する方にみずほ銀行カードローンはおすすめです。

また、みずほ銀行で住宅ローンを利用している人は金利が0.5%優遇されます。

みずほ銀行の口座を保有している方は、保有している普通預金口座にカードローンの機能が追加され、ATMからキャッシングが可能になります。

新たにローンカードが発行されることはないので、家族や知り合いにカードローンの借入を秘密にしたいという方におすすめです。

一方で、みずほ銀行カードローンに契約するためには、みずほ銀行の普通預金口座が必ず必要になります。

口座を持っていない方は口座作成後の契約となるため、借入までには1週間以上かかることがあります。

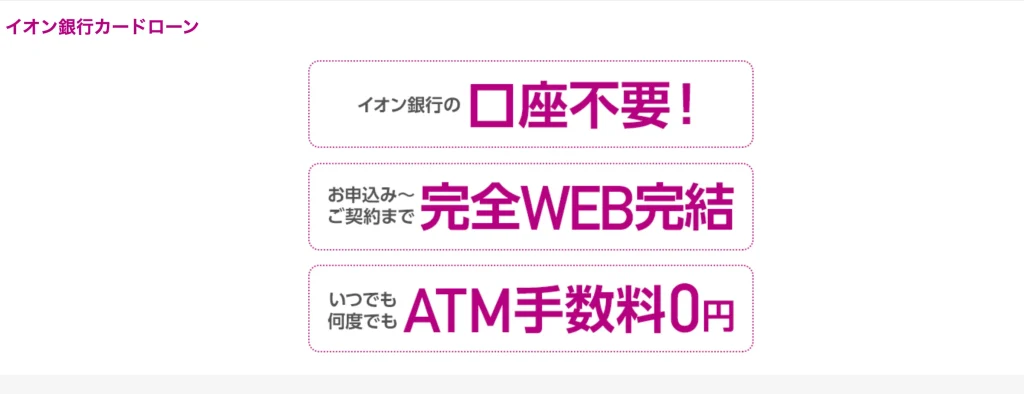

イオン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短1営業日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 3.8%〜13.8% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | 無し |

| 年齢条件 | 20歳〜64歳 |

| 借入限度額 | 800万円 |

イオン銀行カードローンは、金利の低いネット銀行カードローンの中でも金利が低いことで知られています。

上限金利13.8%は他行と比較して圧倒的に低い水準だといえるので、低金利のカードローンを探している人にはおすすめです。

ただし、ローンカードが必ず郵送されるので、「自宅に郵送物が届くのが嫌」という方は注意しましょう。

カードの郵送には契約完了から5営業日程度かかるので、急いでお金が必要な方は不向きです。

一方、すでに口座を持っている方は最短で申込日翌日には借入可能です。

現在イオン銀行を利用している方は、急いで資金が必要な時にもしっかりと低金利で対応できるので、おすすめのカードローンだといえます。

オリックス銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短数日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.7%〜14.8% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | 契約日の翌日から 30日間 |

| 年齢条件 | 20歳〜68歳 |

| 借入限度額 | 800万円 |

オリックス銀行カードローンはガン保障特約付きプラン「Bright」という団信がついている点が特徴のカードローンです。

「Bright」は「死亡・高度障害」または「ガンと診断確定された」ときには借入残高が0円になるのでカードローン借入中に何かあっても家族に借金を残してしまう心配がありません。

また、オリックス銀行カードローンはオリックス・クレジット株式会社と新生フィナンシャル株式会社の2つの保証会社が存在します。

一方の保証会社の審査に落ちたらもう一方の保証会社の審査を受けるというように、審査のチャンスが2回あるカードローンです。

さらに、オリックス銀行カードローンは銀行カードローンとしては珍しく、30日間の無利息期間があるためすぐに大きな借入の予定がある方におすすめです。

ローンカードは必ず郵送で発行されるので、家族にカードローンの借入を知られたくない方は注意しましょう。

またカード到着までには時間がかかるので時間的な余裕をもって申し込みをしてください。

横浜銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.5%〜14.6% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 1,000万円 |

横浜銀行カードローンはローンカードの到着前でも契約完了後であれば、振込によって融資を実行してくれます。

銀行カードローンは申込から借入までに時間がかかる点がデメリットですが、カード到着前に振込融資に対応してくれる横浜銀行なら比較的スムーズに借入ができるでしょう。

また横浜銀行の口座がなくても申し込みができ、口座作成と同時にカードローンの契約ができます。

キャッシュカード・クレジットカード・デビットカード・カードローンの4つの機能を併せ持ったカードを発行できるので、郵送されてくるカードを見てもカードローンだとはバレないでしょう。

横浜銀行カードローンはネットから申し込みができますが、日本全国の人が利用できるわけではなく、利用できるのは次の地域に居住または勤務している人だけです。

・神奈川県内全地域

・東京都内全地域

・前橋市、高崎市、桐生市

神奈川・東京・群馬の一部の人以外は利用できないため注意しましょう。

千葉銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.4%〜14.8% |

| web完結の可否 | 可能 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜64歳 |

| 借入限度額 | 800万円 |

千葉銀行カードローンはカードの発行は郵送で自宅に届きます。

ただ、契約と同時に返済用の銀行口座へ振込融資をおこなってくれるので、カード到着前でも必要な金額の借入が可能です。

カードの到着を待つことなく、必要な金額の借入ができるので銀行カードローンの中では融資スピードが速い商品だといえるでしょう。

保証会社のエム・ユー信用保証は大手消費者金融であるアコムの子会社なので、実質的には消費者金融が審査をおこなっています。

千葉銀行の口座を持っていない人でも申し込みができますが、契約までには口座の作成が必要になります。

カードローン契約前に口座を作成しなければならないため、口座を保有していない方は借入までに1週間以上かかるので注意してください。

なお、千葉銀行のカードローンへの申し込みができるのは、以下の地域に居住している方のみとなっています。

- 千葉県

- 東京都

- 茨城県

- 埼玉県

- 神奈川県

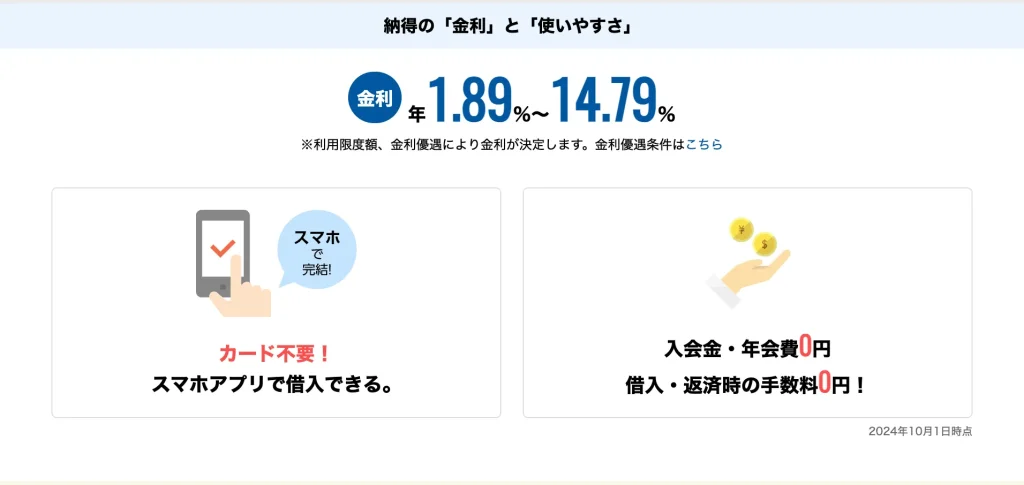

住信SBIネット銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.89%〜14.79% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 口座を持っている場合は 郵送物なし |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜65歳 |

| 借入限度額 | 1,000万円 |

住信SBIネット銀行はSBIグループのサービスを利用している方にとっては金利が魅力的なカードローンです。

標準の上限金利は14.79%ですが、SBIグループとの取引状況によっては最大0.6%の金利優遇が行われます。優遇条件は次のとおりです。

- SBI 証券口座保有登録済または住信SBIネット銀行に住宅ローン残高がある:0.5%優遇

- ミライノ カード(JCB)を保有し住信SBIネット銀行口座を引落口座に設定:0.1%優遇

①②2つの条件を満たすと0.6%金利が優遇され上限金利でも14.19%となるので、銀行カードローンの中でも低金利のカードローンだといえるでしょう。

国内最大規模のネット証券であるSBI証券に口座を保有している方は多いので、カードローン優遇金利の適用はそれほど難しい条件ではありません。

なお、住信SBIネット銀行カードローンを契約するには住信SBIネット銀行に普通預金口座を保有することが必須となっています。

口座を保有していない方は口座作成後の契約となるため時間がかかるため注意しましょう。

預金口座のキャッシュカードにローン機能が付帯されておりローン専用カードは発行されないので、すでに口座を保有している方は、郵送物もなくスムーズに契約できるでしょう。

SBIグループで取引のある方やすでに住信SBIネット銀行に口座を保有している方にはメリットのあるカードローンですので、利用を検討するとよいでしょう。

auじぶん銀行カードローン「じぶんローン」

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 午前中が目安 |

| 金利 | 1.48%〜17.5% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 800万円 |

auじぶん銀行はKDDIと三菱UFJ銀行が共同出資して作った銀行として知られています。

auじぶん銀行のカードローンである「じぶんローン」はau IDを保有している人なら誰でも「カードローンau限定割」の対象となり、年0.1%の金利優遇が受けられるローンです。

さらに他社のローンの借り換えについては0.5%の金利優遇を実施しており、すでに他社で借入がある人はじぶんローンへ借り換えをおこなうことによって金利が下がる可能性があります。

すでにauのIDを保有している、au のスマホを持っている方などにはおすすめのカードローンです。

auじぶん銀行の「じぶんローン」は最短即日融資に対応している珍しい銀行カードローンです。

審査が自動化されており回答が早く、警察庁への反社チェックもスムーズにおこなうので、申込状況が混雑していなければ申込日当日中に融資を受けられるでしょう。

安心できる銀行カードローンから急いで借入をしたいと考える方は、auじぶん銀行の「じぶんローン」がおすすめです。

三菱UFJ銀行カードローン「バンクイック」

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 午前中が目安 |

| 金利 | 1.4%〜14.6% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 無しも選択可能 |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜64歳 |

| 借入限度額 | 800万円 |

三菱UFJ銀行カードローン「バンクイック」は日本最大のメガバンク、三菱UFJ銀行のカードローンです。

銀行カードローンは当該銀行の口座を保有しないと契約できないことが多いですが、バンクイックは三菱UFJ銀行の口座を保有していなくても、ローンカードの発行を受けられます。

また、三菱UFJ銀行にはテレビ窓口という消費者金融における無人契約機が存在するので、バンクイックは郵送物なしで契約できる数少ない銀行カードローンです。

バンクイックは審査が速いことで知られており、速ければ申込日当日の9時〜21時までに審査結果が通知されそのままテレビ窓口で即日カード発行が可能です。

※土・日・祝日は9時〜17時

急いでお金を借りたい方もバンクイックであれば当日中に資金調達できる可能性があるでしょう。

PayPay銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短60分 |

| 融資時間 | 最短60分 |

| 即日融資対応の 受付時間 | 午前中が目安 |

| 金利 | 1.59%〜18.0% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 口座がない場合はあり |

| 無利息期間の有無 | 30日間の 無利息サービス |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 1,000万円 |

ネット銀行のPayPay銀行カードローンなら、口座を持っていれば審査時間は最短60分で完了します。

審査時間が最短60分というのは銀行カードローンの中では、最速レベルのカードローンだといえます。

審査通過後に契約すればそのまま即日借入ができるので、急いで資金が必要な方にPayPay銀行カードローンは向いているでしょう。

PayPay銀行カードローンはキャッシュカードにローン機能が付帯され、返済もPayPay銀行の普通預金口座から引き落としと決まっているので、契約にはPayPay銀行の口座が必要です。

口座を保有していない方は、PayPay銀行の口座開設完了まで待たないと借入ができないので時間がかかります。

また、金利は限度額に応じて次のように決められています。

- 1,000万円:1.59%

- 900万円以上1,000万円未満:3.0%

- 800万円以上900万円未満:3.5%

- 700万円以上800万円未満:4.0%

- 600万円以上700万円未満:5.0%

- 500万円以上600万円未満:5.5%

- 400万円以上500万円未満:6.0%

- 300万円以上400万円未満:6.5%

- 250万円以上300万円未満:8.0%

- 200万円以上250万円未満:10.0%

- 150万円以上200万円未満:12.0%

- 100万円以上150万円未満:15.0%

- 100万円未満:18.0%

100万円未満の場合には、必ず18%の金利が適用されるため消費者金融並みの金利だといえます。

PayPay銀行の口座を保有しており、急いでお金が必要な人向けのカードローンだといえるでしょう。

りそな銀行「りそなプレミアムカードローン」

| 項目 | 詳細 |

|---|---|

| 審査時間 | 1週間以内 |

| 融資時間 | 最短1週間程度 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.99%〜13.5% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 口座がない場合は あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜65歳 |

| 借入限度額 | 800万円 |

りそな銀行カードローンは上限金利が13.5%と業界最低水準の金利を誇っています。

低金利での借入を希望する人にはおすすめのカードローンで、限度額ごとに次のように金利が固定されています。

- 800万円:1.99%

- 700万円:4.0%

- 600万円:4.5%

- 500万円:4.9%

- 400万円:5.5%

- 300万円:7.0%

- 200万円:10.0%

- 150万円:10.0%

- 100万円:13.5%

- 70万円:13.5%

- 50万円:13.5%

- 30万円:13.5%

- 10万円:13.5%

100万円未満の少額借入をする際には低金利で借りられますが、100万円を超えるとそれほど金利は低くないため、少額借入におすすめのカードローンだといえるでしょう。

なお、りそな銀行で住宅ローンの借入があると、さらに金利が0.5%優遇されます。

契約にはりそな銀行の口座が必要で、口座を持っていない方は口座作成後の契約となるので時間がかかります。

また、カードローン審査そのものに1週間程度の時間がかかるので、口座を持っていないと借入までに2週間以上かかることがあります。

カードローンの月中平均残高10万円以上でりそなクラブポイントが貯まり、貯まったポイントはnanacoポイント、WAONポイント、Tポイント、楽天ポイントへ交換できるので、金利以上にメリットがあります。

セブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 12.0%〜15.0% |

| web完結の可否 | 可 |

| 電話連絡の有無 | なし |

| 郵送物の有無 | 口座がない場合は あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 300万円 |

セブン銀行カードローンは、限度額が300万円までで、金利は限度額に応じて次の4種類のみという非常にシンプルなカードローンです。

- 250万円・300万円:12.0%

- 150万円・200万円:13.0%

- 70万円・100万円:14.0%

- 10万円・30万円・50万円:15.0%

契約にはセブン銀行の口座が必要ですが、カード到着前でもアプリからすぐに口座開設とカードローンの申し込みができ、インターネットバンキングやスマホATMから借入も可能です。

セブン銀行ATMとアプリを連動させてスマホ借入ができる銀行カードローンは非常に珍しいので、セブン銀行カードローンは家族や周囲にカードローンの借入を秘密にしやすいです。

セブン銀行ATMを利用しても手数料がかからないので、普段からセブンイレブンでATMを使用する方にはおすすめのカードローンです。

JCB CARD LOAN FAITH

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短3営業日 |

| 即日融資対応の 受付時間 | 不可 |

| 金利 | 1.3%〜12.5% |

| web完結の可否 | 可 |

| 電話連絡の有無 | 原則なし |

| 郵送物の有無 | あり |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 900万円 |

JCB CARD LOAN FAITHは大手信販会社JCBのカードローンで、上限金利が12.5%と圧倒的に低い金利が特徴です。

申し込み条件に「学生、パート・アルバイトの方は申し込み不可」とあるので、ある程度収入の高い会社員の方専用のハイクラス向けカードローンだといえるでしょう。

審査通過は最短即日ですので、借入可能かどうかを早く知りたい方にもおすすめです。

ただし借入は郵送でカードが届いてからになり、カードの到着までは審査通過から最短3営業日かかります。

また、審査は電話での勤務先への在籍確認は原則なしとなっています。

電話でカードローンの借入についてJCBが会社の人に伝えることはありませんが、在籍確認に抵抗がある方は注意しましょう。

一般的にカードローンは提携ATMの利用手数料がかかることが多いですが、JCBカードローンFAITHは月3回まで提携ATMの利用手数料が無料になる点もメリットです。

ORIX MONEY

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 16時くらい |

| 金利 | 1.5%〜17.8% |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | 有り |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳~69歳 |

| 借入限度額 | 800万円 |

ORIX MONEYは大手リース会社のオリックスの傘下の会社であるオリックスクレジットの個人向けカードローンです。

最短60分で審査が完了し、WEB上で即日契約できます。

即日契約完了後はカード発行前でもアプリから即日融資を受けられます。

ORIX MONEYは借入額によって金利があらかじめ以下のように決められています。

- 800万円、700万円、600万円コース:1.5%~6.0%

- 500万円、400万円コース:5.0%~8.0%

- 300万円、200万円コース:5.3%~12.5%

- 100万円コース:10.0%~14.5%

- 50万円コース:12.0%~17.8%

審査によって金利帯にはかなりの幅があり、最も低い金利が適用されれば50万円のコースでも12%で融資を受けることが可能です。

収入が高い水準で安定している会社員の方などには低い金利が適用され、パートやアルバイトなどの比較的不安定な収入の方には高い金利で審査に通過できます。

郵送でローンカードが届きますが、「カード発行なしタイプ」も選択できます。

「カード発行なしタイプ」であれば、郵送物はありませんし、スマホATMでもキャッシングが可能です。

カードローンの契約者にはオリックスレンタカーの優待、オリックスカーシェア契約時の優待などオリックスグループの特典もあります。

dスマホローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 17時 |

| 金利 | 3.9%〜17.9% |

| web完結の可否 | 可 |

| 電話連絡の有無 | 原則なし |

| 郵送物の有無 | なし |

| 無利息期間の有無 | 契約日から30日間、 会員ランクに応じた お借入残高まで利息0円 |

| 年齢条件 | 20歳~68歳 |

| 借入限度額 | 300万円 |

dスマホローンはNTTドコモが運営しているローンで、対象はドコモユーザーかdアカウントを所有している方だけですが、dアカウントは誰でも所有でき希望すれば誰でも利用できます。

17時までに申し込めば審査完了後にWEB上で最短即日契約でき、そのままWEB借入やd払い残高へのチャージで借入可能です。

融資限度額は300万円までと少額になっているので、パートやアルバイトなど収入が不安定な方にもおすすめのカードローンでしょう。

ただし審査には時間がかかることも多いので、即日融資を希望する方は午前中には申し込んでいた方が安心です。

ローンカードの発行がないので家族などにローンの利用を知られるリスクはありませんが、ATMから現金を引き出してお金を借りることはできないので注意してください、

dスマホローンはドコモユーザーには最大年率3.0%の金利優遇がおこなわれる点が大きな特徴です。

- ドコモの回線契約で1%

- dカード GOLD契約で1.5%

- dカード契約で0.5%

- d払い残高からの支払いを月1回以上の利用で0.5%

上限金利は17.9%と高めですが、全ての条件を満たせば3.0%の金利優遇を受けられるので低めの金利で融資を受けることも可能です。

d払いへ直接チャージする借入方法も選択できるので、普段からd払いを利用している人におすすめのカードローンでしょう。

LINEポケットマネー

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短10分 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 16時くらい |

| 金利 | 3.0%〜18.0% |

| web完結の可否 | 可 |

| 電話連絡の有無 | 審査によって 勤務先への電話は あり |

| 郵送物の有無 | なし |

| 無利息期間の有無 | 初回契約日から 30日 |

| 年齢条件 | 20歳~65歳 |

| 借入限度額 | 300万円 |

LINEポケットマネーはLINE傘下のLINEクレジットが運営するローンで、カードの発行はなくLINEウォレットから借入できる点が大きな特徴です。

普段からLINE Payで決済したり、LINEアプリ内でお買い物をするなら、LINEポケットマネーで借りたお金ですぐ決済や買い物ができます。

LINEウォレットへのチャージの他にも、銀行振込でも借入可能です。

また、審査時間が非常に速く、申込から最短10分でLINEへ結果が通知されます。

借入額は100円から可能ですので、ギフトやスタンプを購入するために少し借入をしたい場合もLINEポケットマネーは活用できるでしょう。

さらに、通信系のローンとしては珍しく30日間の無利息期間もあるため、契約後すぐにまとまった借入をしたいもLINEポケットマネーはおすすめです。

定期的にAmazonギフト券プレゼントなどのキャンペーンも実施していたり、全ての手続きがLINEアプリ内で完結する手軽なカードローンです。

ファミペイローン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短数日 |

| 即日融資対応の 受付時間 | 17時まで |

| 金利 | 0.8%〜18% |

| web完結の可否 | 可 |

| 電話連絡の有無 | 原則なし |

| 郵送物の有無 | なし |

| 無利息期間の有無 | 契約日を含む60日間無利息 |

| 年齢条件 | 20歳〜70歳 |

| 融資限度額 | 300万円 |

ファミペイローンはファミペイアプリで申込〜契約〜借入まですべて完結するローンです。

17時までの申込で最短即日融資に対応しているので、比較的遅い時間まで即日融資を受けられる可能性があります。

また、契約日を含む以後60日間は利息が発生しません。

消費者金融のローンの中でも無利息期間が長いので、利息負担をできる限り軽減したい方にはファミペイローンはおすすめです。

またローンカードの発行がないため自宅への郵送物もなく、家族に秘密でカードローンの借入ができます。

さらに、70歳まで申し込みができ、無職の年金受給者も申し込み対象です。

メルペイスマートマネー

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短数日 |

| 即日融資対応の 受付時間 | 16時まで |

| 金利 | 3.0%〜15.0% |

| web完結の可否 | 可 |

| 電話連絡の有無 | 原則なし |

| 郵送物の有無 | なし |

| 無利息期間の有無 | 最大1カ月分 |

| 年齢条件 | 20歳〜70歳 |

| 融資限度額 | 50万円 |

メルペイスマートマネーはメルカリアプリでお金が借りられるカードローンです。

借入方法はメルペイ残高へのチャージと指定口座への振込という2つのみで、ローンカードの発行がないので郵送物もありません。

そのため家族に秘密で借入を希望する人にはメリットでしょう。

大きな特徴としてメルカリ残高やポイントで返済できる点が挙げられます。

わざわざ返済金を入金しなくても、メルカリで売上がある人はメルカリ残高からローンの返済が可能です。

出品している商品が売れるまでなど短期的にお金を借りたい人にはメルペイスマートマネーはおすすめのカードローンといえるでしょう。

さらにメルペイスマートマネーは50万円までの少額融資でありながら、上限金利は15%と他社と比較して低金利です。

メルペイスマートマネーには無利息期間もついており、初回返済時の利息はキャッシュバックされます。

ダイレクトワン

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 即日融資対応の 受付時間 | 平日18時程度 |

| 金利 | 4.9%〜18.0%(新規入会時) |

| web完結の可否 | 可 |

| 電話連絡の有無 | あり |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | 50日間 |

| 年齢条件 | 20歳以上 |

| 融資限度額 | 300万円 |

ダイレクトワンはスルガ銀行グループのカードローンで、銀行傘下の消費者金融なので安心して利用できます。

借入方法は振込融資とローンカードを利用したATMからのキャッシングです。

カードの発行を受けないとATMからのキャッシングだけでなく振込融資を受けられませんが、店頭でカード発行を受ければ即日融資が可能になるため、急ぎの人に対応したカードローンだといえるでしょう。

さらにWEBから契約した人は初回契約から55日間は無利息になります。

消費者金融の中でも無利息期間の長いカードローンですので、利息負担をできる限り軽減したいと考える方にはおすすめです。

なお店頭でカードを受け取らない方はカードが自宅に郵送されるので、家族や周囲の人にカードローンの借入をバレたくない方は店頭契約を選択しましょう。

セントラル

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 平日14時 |

| 金利 | 4.8%〜18.0% (新規入会時) |

| web完結の可否 | 不可 |

| 電話連絡の有無 | 原則なし |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | 最大30日 |

| 年齢条件 | 20歳以上 |

| 融資限度額 | 300万円 |

セントラルは本社が愛媛県の地方の街金からスタートして、今は日本全国に融資を行っている中小の消費者金融の中でも有名な会社です。

中小の消費者金融でありながら、首都圏に無人契約機を設置し、ローンを契約するとローンカードの発行もおこなわれます。

ローンカードはセブン銀行で利用できるので、中小の消費者金融でありながら大手並みの利便性で利用できる点は大きな特徴です。

審査は大手とは異なり「独自審査」をおこなっているので、大手消費者金融の審査に落ちてもセントラルなら審査通過の可能性もあるでしょう。

また、セントラルには女性スタッフが必ず対応する女性専用のカードローン「マイレディス」も用意されているので、消費者金融に抵抗がある女性にもおすすめです。

審査時間も速く、平日14時までであれば即日審査が完了し、即日で振込融資を受けられます。

さらに30日間の無利息期間もついているので、審査難易度、サービス、審査時間など様々な点でおすすめできるカードローンです。

ベルーナノーティス

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短数時間程度 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 平日16時程度 |

| 金利 | 4.5%〜18.0% (新規入会時) |

| web完結の可否 | なし |

| 電話連絡の有無 | あり |

| 郵送物の有無 | あり |

| 無利息期間の有無 | 14日間 |

| 年齢条件 | 20歳〜80歳 |

| 融資限度額 | 300万円 |

ベルーナノーティスは、大手通販会社のベルーナの傘下の貸金業者です。

ベルーナは女性が多く利用する通販ですので、ベルーナノーティスのカードローンも女性が利用しやすい点が大きな特徴です。

ローンカードが発行され、カードは必ず郵送で届きますが、カード到着前でもwebから最短即日で振込キャッシングができるので、今すぐお金が必要な方にもおすすめです。

またベルーナノーティスは専業主婦が借入できる「配偶者貸付」に対応した数少ないカードローンです。

配偶者貸付とは、夫婦合わせて夫婦の年収の3分の1の借入ができるという制度で、専業主婦でも夫婦合わせて夫の年収の3分の1まで借入をすることができます。

ベルーナノーティスであれば専業主婦でも借入ができるので「自分の名義で借入をしたい」という専業主婦の方におすすめです。

また借入可能年齢が80歳までと、高齢の方にも積極的に融資をおこなっているカードローンなので、老後資金の借入などにも活用できます。

無利息期間も14日間ついているので、短期的に資金が必要な方にもおすすめです。

フタバ

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短数時間程度 |

| 融資時間 | 最短即日 |

| 即日融資対応の 受付時間 | 平日15時程度 |

| 金利 | 1~10万円未満 :14.959%~19.945% 10~50万円 :14.959%~17.950% |

| web完結の可否 | なし |

| 電話連絡の有無 | あり |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | 30日間 |

| 年齢条件 | 20歳〜73歳 |

| 融資限度額 | 50万円 |

フタバは50万円までと少額融資に特化した中小の消費者金融で、契約方法は郵送と来店の2つの方法でWEB完結などの契約方法は存在しません。

またカードの発行はなく、融資は振込か窓口での手渡しの2つの方法に限られます。

審査は個人信用情報などだけでなく、利用者の人柄や今の仕事や家族の状況などを勘案して返済可能かどうかを判定する「独自審査」で実施しています。

大手消費者金融では過去の債務整理の情報などでブラックと判定された人でもフタバから「今は返済に問題ない」と判断されることで審査に通過できる可能性があるでしょう。

また、中小の消費者金融でありながら30日間の無利息期間もついているので「次の給料日までの短期間借りたい」などという場面で活用できます。

16時までに審査が完了した人は、来店によって即日融資が可能です。

東京都千代田区岩本町の事務所へ訪問できる人に限られますが、来店が可能な人は当日中に資金調達できるので急いでお金が必要な方にもおすすめです。

エイワ

| 項目 | 詳細 |

|---|---|

| 審査時間 | 最短数日 |

| 融資時間 | 最短数日 |

| 即日融資対応の 受付時間 | 不可能 |

| 金利 | 貸付金額10万円未満 :19.9436% 10万円以上 :17.9507% |

| web完結の可否 | なし |

| 電話連絡の有無 | あり |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | なし |

| 年齢条件 | 20歳〜79歳 |

| 融資限度額 | 50万円 |

エイワは中小の消費者金融ですが、日本全国に店舗を構えています。

北海道から九州まで幅広く店舗を構える中小の消費者金融はエイワだけです。

エイワが日本全国に店舗を構える理由は、利用者との面談を重視しているためです。

エイワは顧客の審査について次のように明記しています。

「ひとりひとりのお客様と直接お会いして、話をお聞きする対面与信。消費者金融というビジネスにより何よりももとめられているのは、年収や勤務先といったデータだけではうかがい知ることのできない、人間としてのお客様との、心のかよったおつきあいにあると信じているからです。」

つまり、人間性や家族状況、現在の返済可能性などを確認して審査をおこなう「独自審査」をおこなっていることがわかります。

信用情報がブラックでも「今は返済に問題がない」と判断されれば融資を受けられる可能性は十分あるでしょう。

審査時間は基本的に即日融資は不可能で、1週間以上の時間がかかってしまうこともあります。

大手消費者金融の審査に断られてしまっても、エイワなら借入ができる可能性があるので、エイワへ相談してみましょう。

カードローンのおすすめの選び方!重視するポイント別で各社比較しながら解説

カードローンは次の7つのポイントによって選択するのがよいでしょう。

基本的にこれら全てのポイントを抑えているカードローンは存在しません。

そのため自分が「何を重視するのか」という点に基づいて最適なカードローンを選ぶのがよいでしょう。

即日で融資されるかなど審査時間

即日融資に対応しているかどうかという点でカードローンを選ぶことは、急いでお金が必要な方にとって非常に重要です。

消費者金融・銀行・アプリ系の融資時間は次のような違いがあります。

| 会社名 | 融資時間 |

|---|---|

| アコム | 最短20分 |

| プロミス | 最短3分 |

| アイフル | 最短18分※1 |

| 三井住友カードローン | 最短翌日 |

| 三菱UFJバンクイック | 最短即日 |

| 楽天銀行 | 最短翌日 |

| dスマホローン | 最短即日 |

| LINEポケットマネー | 最短即日 |

※お申込の状況によってはご希望にそえない場合がございます。

※1※お申込み時間や審査状況によりご希望に添えない場合があります

大手消費者金融は審査時間が圧倒的に速く、WEB上での契約方法も充実しており、とにかくスピードに特化しています。

今すぐお金が必要であれば大手消費者金融へ相談するのがベストです。

おすすめの消費者金融を知りたい方は、以下の記事も参考にしてみてください。

アプリ系も貸金業者ですので比較的審査や契約が速くなっていて、審査時間は最短30分程度で当日中の借入も十分に可能です。

ただし、申込時間が遅くなってしまうと翌営業日に融資となってしまうので注意してください。

銀行カードローンは基本的に当日中に融資を受けることは難しいので、時間に余裕をもって申し込みましょう。

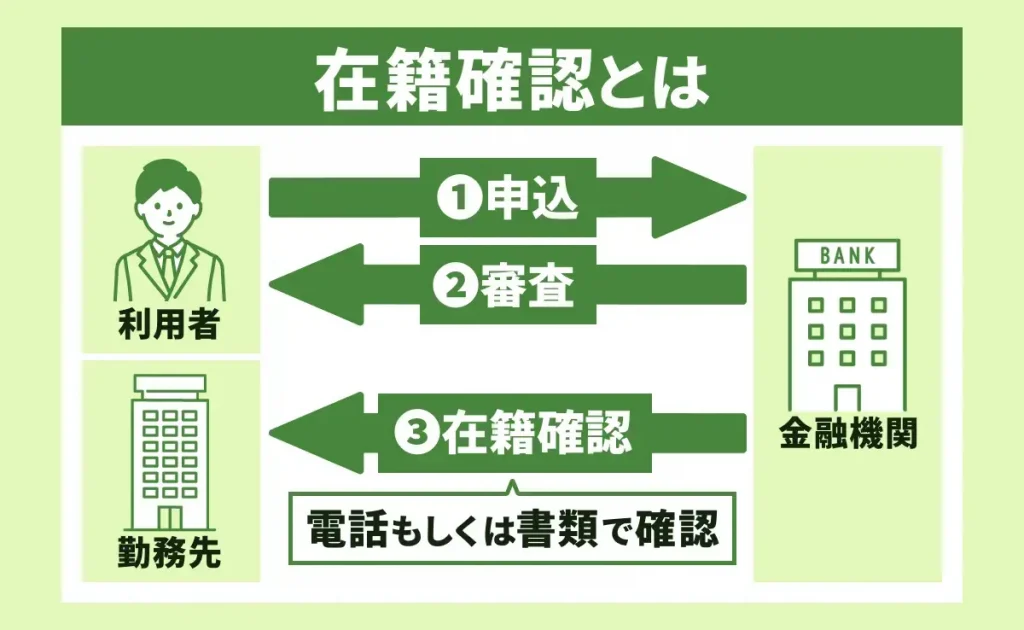

在籍確認における会社への電話連絡の有無

カードローン審査では申込時に申告した勤務先に本当に勤務しているかどうか確認する、在籍確認がおこなわれます。

在籍確認は一般的に、勤務先へ消費者金融などが電話をかけて「〇〇(審査担当者個人名)と申しますが、◾️◾️様(申込人名)いらっしゃいますか?」と確認する審査です。

ローンの内容を話すことはありませんが、消費者金融から勤務先に電話がくることに抵抗を感じる方も多いでしょう。

そのため、電話での在籍確認がおこなわれるか?という視点でローンを選択することも重要です。

| 会社名 | 在籍確認の方法 |

|---|---|

| アコム | 電話での 在籍確認なし |

| プロミス | 原則電話での 在籍確認なし |

| 三井住友カードローン | あり |

| 三菱UFJバンクイック | あり |

| 楽天銀行 | 電話連絡か 書類証明 |

| dスマホローン | 原則として行わないが 実施される場合もある |

| LINEポケットマネー | あり |

原則大手消費者金融は在籍確認の電話連絡をおこなっていません。

審査システムが充実しており正確に顧客のリスクを判定できることや、近年のプライバシー保護の動きに基づいて電話は行わないカードローンが増えています。

一方、銀行カードローンは基本的に電話での在籍確認が必須です。

電話での在籍確認に抵抗を感じる方は、給与明細、健康保険証などの書類を提出することで在籍確認を済ませられるか確認してみましょう。

家族にバレたくない人向けの郵送物の有無

家族にカードローンの借入を秘密にしたいのであれば、自宅への郵送物がないカードローンを選択した方がよいでしょう。

基本的に、「カード発行なし」を選択するか、そもそもカードの発行がないカードローンを選択すれば郵送物はありません。

一方、カードの発行が必ずおこなわれ郵送でしかカードの受け取りができない商品の場合には、郵送物が発生するので注意しましょう。

| 会社名 | 郵送物の有無 |

|---|---|

| アコム | なしも選択可能 |

| プロミス | なしも選択可能 |

| JCB CARD LOAN FAITH | あり |

| 三井住友カードローン | 無人契約機で 受け取り可能 |

| 三菱UFJバンクイック | テレビ窓口で 受け取り可能 |

| 楽天銀行 | あり |

| dスマホローン | なし |

| LINEポケットマネー | なし |

大手消費者金融はカード発行なし、または無人契約機でのカード受け取りを選択できます。

郵送発行を選択しない限り郵送物はないので、大手消費者金融は家族に秘密で利用できるカードローンとしておすすめです。

三井住友銀行カードローンや三菱UFJ銀行カードローンは無人の窓口や契約機が設置されているため、そこでカードを受け取れば郵送物なしで契約可能です。

ただし、楽天銀行などのネット銀行や地方銀行はカードの発行が郵送になるので、郵送物なしは選択できません。

なお、銀行カードローンの多くがキャッシュカードにローン機能を追加できます。

すでにキャッシュカードを保有している銀行のカードローンへ申し込めば、手持ちのカードにローン機能が追加されるため郵送物なしで契約できます。

アプリ系のローンはそもそもカード発行がありません。

確実に郵送物なしで契約できるので、郵送物が届くかどうか心配な方はアプリ系ローンを選ぶとよいでしょう。

なお、どのカードローンでも返済に遅れた場合には自宅に督促状が届く可能性があるので、自宅への郵送物が嫌な方は返済に遅れないようにしてください。

低金利かどうか

カードローンの金利は他の商品よりも高いので、金利でローンを選択することも重要です。

100万円を金利15%で借りて5年返済した場合と、金利10%の場合では利息負担は次のように異なります。

- 15%:427,378円

- 10%:274,781円

15万円程度も異なるので、少しでも低い金利のカードローンを利用しておくことで、資金調達コストを大きく引き下げられます。

またカードローンを初めて利用する場合、多くの場合そのカードローンに設定された上限金利が適用されるので、カードローンは上限金利で比較しましょう。

| 会社名 | 上限金利 |

|---|---|

| アコム | 17.9% |

| プロミス | 18.00% |

| JCB CARD LOAN FAITH | 12.5% |

| 三井住友カードローン | 14.5% |

| りそな銀行カードローン | 13.5% |

| PayPay銀行カードローン | 18.0% |

| dスマホローン | 17.9% |

| メルペイスマートマネー | 15.0% |

大手消費者金融は基本的には18%程度が上限金利となっており、金利に大きな違いはありません。

法定上限金利ギリギリの金利設定となっており、スピードや在籍確認なしなどのサービスが充実している一方で、金利は高めの設定です。

銀行カードローンは他のカードローンよりも審査が厳しい分、金利は低くなっています。

15%以下の金利に設定されていることが一般的で、りそな銀行カードローンなどは13%台の上限金利です。

一方で、PayPay銀行のように消費者金融と同じような設定になっているカードローンもあるので、上限金利に注意して確認しましょう。

アプリ系のローンは基本的に18%程度の金利となっている商品が多いですが、メルペイスマートマネーは銀行カードローン並の低金利で借りられます。

なお、JCBなどの信販系のカードローンは銀行よりも低金利で借りられる場合もあるので、低金利で借入したい方にはおすすめです。

審査の通りやすさ

カードローンに申し込む方の多くが気になるのが、審査に通過できるかどうかという点です。

カードローンは必ず審査が行われ、カードローンについては個人信用情報を参照して審査を実施することが法律によって義務付けられています。

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

必ず信用情報を閲覧して審査は実施されますが、ブラックリストや多重債務への審査の考え方は大手消費者金融や銀行や中小の消費者金融によって異なります。

なお、ブラックリストとは信用情報に債務整理や長期的な延滞などの記録が記載されている方を指します。

| 会社名 | 審査の特徴 |

|---|---|

| アコム | ブラックNG |

| セントラル | ブラックや多重債務者でも審査に通過できることがある |

| エイワ | ブラックや多重債務者でも審査に通過できることがある |

| 三井住友カードローン | ブラック、多重債務NG |

| 三菱UFJ銀行バンクイック | ブラック、多重債務NG |

| 楽天銀行カードローン | ブラック、多重債務NG |

| dスマホローン | ブラックNG、多重債務でも審査に通過できないことがある |

| メルペイスマートマネー | ブラックNG、多重債務でも審査に通過できないことがある |

大手消費者金融や銀行やアプリ系ローンはブラックリストの人はまず審査に通過できません。

また、銀行は多重債務者に対しても厳しい目線で審査を実施するので、すでに他社借入が複数本ある人は審査に通過できません。

大手消費者金融は3社程度までであれば、他社借入があっても審査に通過できる場合があります。

セントラルやエイワなどの中小の消費者金融は、信用情報がブラックというだけで審査に落とすようなことはありません。

申込者とヒアリングを行い「なぜ借金をしたのか」「今はどんな生活を送っているか」「家族が支えてくれるか」などを確認した上で「現在は返済に問題ない」と判断できれば審査に通過できる可能性があります。

審査に自信がない方は、中小の消費者金融へ相談するのがおすすめです。

無利息期間があるか

カードローンに無利息期間があるかどうかと、その内容と期間によって商品を比較することも重要です。

お金を借りても無利息期間内に返済してしまえば利息負担は一切ありません。

すぐにまとまったお金が必要という方は、無利息期間を活用して一度に大きなお金を借りることで低コストでお金を借りられます。

| 会社名 | 無利息期間 |

|---|---|

| アコム | 初回契約日の翌日から 30日間無利息 |

| プロミス | 初回借入日の翌日から 30日間無利息 |

| レイク | 初回契約日の翌日から 60日間無利息 (WEB申込限定) または5万円まで 180日間無利息 |

| 三井住友カードローン | なし |

| 楽天銀行カードローン | なし |

| オリックス銀行 カードローン | 初回契約日の翌日から 30日間無利息 |

| dスマホローン | 契約日から30日間、 会員ランクに応じた お借入残高まで利息0円 |

| ファミペイローン | 契約日を含む 60日間無利息 |

大手消費者金融はそれぞれ違った無利息期間があります。

アコムは契約日の翌日から30日間無利息ですが、プロミスは初回借入日の翌日から30日間無利息なので、契約後すぐに借入をしなくても無利息期間が減ることはありません。

レイクはWEBからの申込で金額無制限で60日間無利息ですが、5万円まで180日間無利息も選べます。

銀行カードローンには基本的に無利息期間はありませんが、オリックス銀行のような無利息期間やキャッシュバックを提供しているカードローンもあるので、無利息期間にこだわりたい方は探してみましょう。

アプリ系ローンは無利息期間を設定している商品が多いので、無利息期間で比較して商品を選ぶのがおすすめです。

無利息期間のあるカードローンについて詳しく知りたい方は、以下の記事も参考にしてみてください。

土日にも借入できるか

土日に借入ができるかどうかも商品を選択する上で重要です。

一度契約してしまえば、ATMや振込によって土日でも祝日でも借入可能です。

しかし、契約前の場合は土日でも営業し、審査を実施しているローンでないと借入はできません。

土日に借入を希望する場合には、カードローン会社の営業日を確認しておきましょう。

| 会社名 | 土日借入 |

|---|---|

| アコム | 土日も審査対応 |

| セントラル | 土日も審査対応 |

| エイワ | 平日のみ |

| 三井住友カードローン | 土日も審査対応 |

| 楽天銀行カードローン | 平日のみ |

| オリックス銀行 カードローン | 平日のみ |

| dスマホローン | 平日のみ |

| ファミペイローン | 土日も審査対応 |

同じ中小消費者金融であってもセントラルは土日も審査を実施していますが、エイワは平日のみの審査となっています。

銀行カードローンは基本的に平日のみとなっていますが、三井住友銀行などは土日も審査をおこない、無人契約機でカード発行が可能です。

アプリ系ローンも商品によって土日に対応しているところと平日のみとなっているところに分かれるので、土日に借入を希望する場合には、審査対応時間を調べて申し込みましょう。

なお、大手消費者金融は土日も審査と即日契約と即日融資に対応しています。確実に土日に借入をしたいなら大手消費者金融カードローンがおすすめです。

【特徴別】おすすめのカードローンは人によって違う!

カードローンの種類はさまざまですが、どのカードが合っているのかは人によって異なります。

それぞれ向いているカードローンは異なります。

どのような人にどんなカードローンが向いているのか、属性別のおすすめカードローンについて詳しく解説していきます。

専業主婦なら配偶者貸付を利用できる

専業主婦の方は、「配偶者貸付」という融資を取り扱っている貸金業者からであれば融資を受けられます。

カードローンは総量規制対象ですので、本来自身の年収の3分の1までしか借入ができません。

しかし貸金業法には配偶者貸付という決まりがあり、専業主婦(夫)の方も夫婦の年収の合計の3分の1を夫婦合わせて借入ができます。

専業主婦の方であっても次の条件を満たせば配偶者貸付によってカードローンを作成可能です。

- 夫婦の借入額が夫婦の年収の3分の1以内

- 配偶者の同意を得る

配偶者貸付を取り扱っているカードローンはそれほど多くありませんが、ベルーナノーティスや一部の銀行カードローンであれば借入可能です。

専業主婦の方がカードローンの借入を希望するのであれば、配偶者貸付を取り扱っている業者へ申し込みましょう。

女性にはレディースローンも用意されている

女性は消費者金融に対して怖いと感じて、抵抗感を持っている人も少なくありません。

このような方は、女性専用のレディースローンを取り扱っている消費者金融を利用するとよいでしょう。

レディースローンには次のような特徴があります。

- 電話対応が女性

- 電話連絡が少ない

- カードのデザインが女性専用

レディースローンで対応するのは必ず女性なので、怖い雰囲気の男性がいるような消費者金融へのネガティブなイメージを持つ必要はありません。

また、商品によってはカードのデザインが可愛く、女性が持っていても違和感のないショップカードのような雰囲気のカードローンも多いです。

大手消費者金融の中ではプロミスがプロミスレディースという女性専用のカードローンを発行しています。

また、イオンは「輝く女性のサポートローン」という商品を用意しており、3.8%〜8.8%という低金利で女性はローンを利用できます。

また、ベルーナノーティスは利用者の60%以上が女性で、女性に特化した商品となっています。

学生は学生ローンや内定者ローンを検討する

学生や内定者の方は、学生や内定者に特化したローンを選択することで、金利面などで有利な条件で借入をすることが可能です。

とはいえ、アルバイトなどで収入がないと学生ローンや内定者ローンは借りることはできません。

アルバイトなどで収入があるのであれば、大手消費者金融やアプリ系ローンなども借入ができるので、バイト収入がある学生は幅広くローンを選択できます。

学生ローンであればイー・キャンパスの学生ローンなどが有名です。

また、内定者に対してはろうきんなどが内定者ローンを発売しているので、かなりの低金利で融資を受けられます。

内定者ローンは内定者だけの特権ですので、最も有利な条件で借入できるカードローンを選択しましょう。

借り換えたい人はおまとめローン

借り換えを希望する人はおまとめローンを利用するとよいでしょう。

おまとめローンとは、複数のローンを1つのローンにまとめられるローン商品です。

複数のローンを1つにまとめてしまえば、毎月の返済額が少なくなり負担を大きく軽減できます。

また、おまとめローンを利用することによって金利が下がる可能性があります。

例えば、100万円未満のローンの上限金利は18%ですが、100万円以上のローンの上限金利は15%です。

つまり、複数借入しているカードローンをまとめて100万円以上になるのなら、おまとめローンを利用すれば金利が15%以下に下がります。

消費者金融にも「貸金業法に基づく借り換えローン」という商品があり、この商品は貸金業者からの借入だけをまとめられるローンです。

貸金業法に基づく借り換えローンは総量規制対象外ですので、おまとめローン借入額が年収の3分の1を超えても借入可能です。

銀行カードローンと消費者金融カードローンを比較

銀行カードローンと消費者金融カードローンを比べてみましょう。

ここではプロミスと三菱UFJ銀行カードローンのバンクイックを比較していきます。

| 項目 | プロミス(消費者金融) | バンクイック(銀行カードローン) |

|---|---|---|

| 審査スピード | 最短3分(※1) | 最短即日(通常1日程度) |

| カード発行 | 選択可能(なしも可) | 必須(テレビ窓口か郵送) |

| 借入方法 | WEB振込 スマホATM ATM | ATM 振込融資 |

| 上限金利 | 18.00% | 14.6% |

| 無利息期間 | 初回借入日の翌日から30日間 | なし |

(※1)お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融のプロミスは審査スピードが速く、申込から最短3分(※1)に仮審査の結果が表示されます。

一方、銀行カードローンであるバンクイックは警察庁の反社のデータベースへ照会をかけなければならないので、審査完了まで1日程度の時間がかかります。

プロミスはカード発行ありとなしを選択できます。WEB借入はスマホATMで借入を希望する方はカード発行なしを選択することで、WEB上で契約完了後にすぐに借入が可能で、その後も手続きは必要ありませんし、郵送物もありません。

一方、バンクイックは必ずカード発行が行われます。三菱UFJ銀行には無人の契約機である「テレビ窓口」が設置されており、ここでカードの発行が可能です。

金利が低い分、銀行カードローンであるバンクイックの方が審査は厳しくなっています。他社借入が複数ある人や、直近にローンやクレジットカードの滞納がある人は審査に通過できません。

プロミスは銀行カードローンよりも審査は厳しくないため、複数の借入がある人でも審査に通過できる場合があります。ただし、他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

大手消費者金融のプロミスは初回借入日の翌日から30日間は無利息です。一方、銀行カードローンには無利息期間がないことが多く、バンクイックも無利息期間は存在しません。

無利息期間内の短期間だけの借入であれば、大手消費者金融を活用した方がメリットがある場合があります。

カードローンとは貸金業法のもと運営される金融サービス

カードローンは基本的に貸金業法の元に運営されている金融サービスを指します。

貸金業法では貸金業者について以下のように定義しています。

(定義)

引用:貸金業法|e-Gov法令検索

第二条 この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は当該方法によつてする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。ただし、次に掲げるものを除く。

(中略)

二 貸付けを業として行うにつき他の法律に特別の規定のある者が行うもの

貸金業とは金を貸し付けることを業としておこなう業者のことです。

また、カードローンは貸金業者や銀行や信用金庫などが融資をおこなう金融サービスを指します。

カードローンには主に次のような特徴があるので、それぞれ解説します。

利用目的は問われず自由に利用できる

カードローンは使い道が自由です。

住宅ローンであれば、住宅資金、自動車ローンであれば自動車購入代金にしか利用できず、借入の際には何にいくら使うのかの見積もりが必要です。

一方、カードローンには見積もりなどは一切不要なので、見積もりのない使い道である生活費などにも利用できます。

そのため、あらかじめ「〇〇万円まで借入できる」という借入枠を作成し、枠の範囲内で自由に借入ができる設計になっています。

借りたお金を何に使っても自由という点がカードローンと他の商品との非常に大きな違いだといえるでしょう。

上限金利や利息とは?初心者向けの計算方法も

カードローンは1%〜18%程度などと、金利にかなりの幅があります。

一般的に低い金利は高額の限度額を作成した場合にしか適用されません。

初回は少額までしか借りられないので、基本的には金利幅の中で最も高い金利である上限金利が適用されるものと理解しておきましょう。

なお、金利は日割りで発生します。

そのため、例えば100万円を金利15%で借りた場合の1日あたりの利息負担は次のように計算します。

100万円×15%÷365日=411円

この場合、10日借りた場合は4,110円の利息負担になると理解しておきましょう。

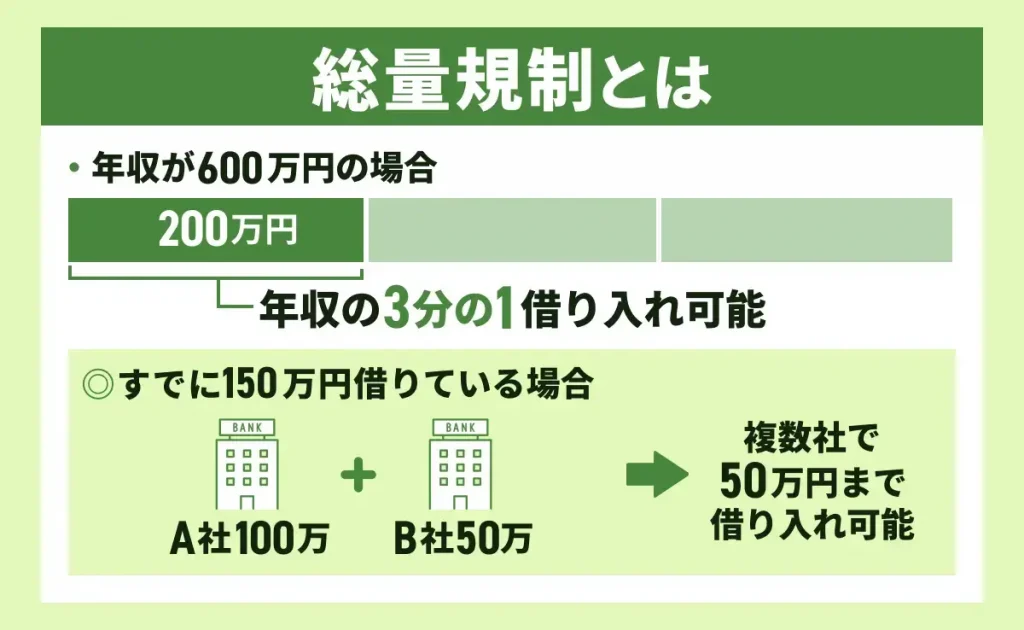

総量規制によって借入できるのは年収の3分の1まで

消費者金融や信販会社、アプリ系ローンなどのカードローンは総量規制の対象になります。

総量規制とは貸金業者からの借入は総額で年収の3分の1以内という法律のルールです。

(過剰貸付け等の禁止)

引用:貸金業法|e-Gov法令検索

(中略)

2前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう)を超えることとなるものをいう。

例えば年収600万円の人は、その3分の1である200万円までしか総額で借入ができません。

例えば、この人がすでに消費者金融から150万円の借入をしている場合、他の消費者金融からは50万円が借入限度額です。

なお、住宅ローン、自動車ローン、担保つきのローンなどは総量規制対象外ですので、年収の3分の1を超える借入も可能です。

カードローンとキャッシングの違い

カードローンとキャッシングに大きな違いはありません。

どちらもカードを使用してATMなどからお金を引き出して借入をする方法を指します。

一般的に、銀行や消費者金融でローン契約をして発行されるものをカードローン、クレジットカードにお金を借りられる枠である「キャッシング枠」を作成してATMなどから借入をするものをキャッシングなどと分類します。

とはいえ、カードローンを利用してATMからお金を借りる行為も「キャッシングする」ことに含まれていて、キャッシングもリボ払いによって分割ができます。

そのためカードローンとキャッシングに大きな違いはありません。

カードローンとフリーローンの違い

| 項目 | カードローン | フリーローン |

|---|---|---|

| 借入方法 | 枠内で自由に 借入可能 | 一括融資が 基本 |

| 使い道 | 自由 | 自由 |

カードローンとは「〇〇万円まで借入できる」という枠を作成し、その枠でATMからお金を引き出すなど限度額の範囲内で自由に借入をおこなうローンです。

一方、フリーローンは使い道は自由ですが、一括融資でおこなわれるのが基本です。

そのため、必要な資金を一度で借りて、その後は毎月返済をおこなっていきます。

自由に借入ができるカードローンは必要なくお金を借りてしまうことが多いですが、フリーローンの方が無駄な借入をしにくいといえます。

どちらも使い道が自由なローンですが、カードローンは借りることも借りないことも自由で枠だけ作成するローンなので、フリーローンよりも計画的に利用しましょう。

カードローンで借入していても住宅ローンは利用できる

カードローンを利用していても住宅ローンや自動車ローンは利用できます。

カードローンは総量規制の対象ですが、住宅ローンや自動車ローンは総量規制の対象外です。

つまり別枠で借入ができるので、カードローン借入があっても問題なく住宅ローンの借入は可能です。

しかし、住宅ローンは個人が借入をするローンとしては最も借入額が大きくなるローンの1つですので、厳しい審査が行われます。

そのため、カードローンの借入が複数ある人や、返済に遅れが多い人は審査に通過できません。

使っていないカードローンも「他社借入」に分類され住宅ローン審査が行われるため、返済に遅れがない状況を継続した上で申し込みましょう。

カードローンに関する注意点

カードローンを利用する際には、次の3点には注意してください。

借りすぎには注意しなければなりませんし、利息負担の増加にも十分に注意しましょう。

信用情報に傷がつくとブラックリストに登録される

カードローンの契約内容、利用実績、事故の記録などは全て個人信用情報に記録されます。

主にクレジットカードの情報を集めている指定信用情報機関のCICは信用情報について次のように明記しています。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

引用:信用情報とは|CIC

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

カードローンを利用して2ヶ月間を超えるような長い延滞をしたり、返済が難しくなって債務整理をした場合には、信用情報に異動や事故として情報が登録されます。

異動や事故の情報が信用情報に登録された人はいわゆるブラックなので、カードローンやクレジットカード、住宅ローンなどの審査で不利になります。

審査甘い・絶対通るというカードローンは闇金など違法業者の可能性が高いので利用しない

審査甘い・絶対通る、審査なし、100%融資などの文言のカードローンは闇金の可能性が高く、このように広告をすること自体が違法です。

そのため、このような広告をする業者とは絶対に取引をしないようにしてください。

貸金業法では審査が義務付けられています。

(返済能力の調査)

引用:貸金業法|e-Gov法令検索

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

法律によって義務付けられている審査を「審査なし」と広告することは紛れもなく違法行為です。

また、貸金業法では広告についても、断定的なものを禁止しています。

(誇大広告の禁止等)

引用:貸金業法|e-Gov法令検索

第十六条貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

審査をしないことそのもの、「審査なし」や「審査が甘い」と広告すること自体も違法行為です。

違法行為によって貸付をおこなっている業者ですので、闇金の可能性が非常に高いといえるでしょう。

審査甘い・絶対通る、審査なし、100%融資などと広告する業者とは絶対に取引しないようにしてください。

返済期間が長くなると利息は増えてしまう

返済額が少なくなれば返済総額は多くなり、利息の負担額が非常に高額になってしまう点には注意しなければなりません。

例えば100万円を金利15%で借り、5年返済した場合と10年返済した場合の毎月返済額と利息の違いは次の通りです。

| 5年返済 | 10年返済 | |

|---|---|---|

| 毎月返済額 | 23,789円 | 16,133円 |

| 総利息支払額 | 427,378円 | 935,960円 |

確かに返済期間を10年とすれば、毎月の返済額は5年返済よりも7,000円以上低くなります。

しかし利息負担はなんと50万円以上増えてしまうことになるので、返済期間を長くしたことによって高額な利息負担が生じます。

あまりにも月々の負担を軽くしてしまうと、膨大な利息を負担しなければならないため、できる限り返済できるギリギリの金額を返済しましょう。

また、カードローンは手元のお金に余裕がある時に、自由に返済できる随時返済(任意返済)ができるので、お財布の中身に余裕がある時には、こまめに随時返済を利用し、コツコツ返済していきましょう。

カードローンの審査について解説

カードローンの審査は貸金業法によって定められた義務で、個人信用情報の確認が必ず必要になります。

審査ではどのような点が確認されるのか、各社によって異なる審査基準や審査通過率とともに詳しく解説していきます。

審査において重要な4つの項目

カードローン審査においては次の4つの項目が重視されます。

- 返済能力

- 信用情報に傷がないか

- 他社で複数借入していないか

- 申込情報

返済能力とは年収と勤続年数です。

カードローンを返済するだけの十分な年収があり、その返済能力が今後も継続するかどうかが確認されます。

勤続年数が長ければ長いほど「今後も同じ収入を確保できる可能性が高い」と判断されるので、審査では有利になります。

信用情報では、大手消費者金融や銀行カードローン審査で最も重視されます。

次のような情報が出てきた方は審査に通過することが難しいでしょう。

- 信用情報のブラックリスト

- 現在クレジットカードやローンを滞納している

他社借入状況も確認されます。

具体的には他社の借入本数がすでに3本以上ある人は多重債務者と判断される可能性が高く、審査通過が難しくなります。

申込情報では、過去6ヶ月間のローンなどへの申し込み履歴が確認されます。

申込情報が多いとネガティブに判断されるので、できれば前回の申込から半年以上経過した状態でカードローンの申込をおこなってください。

カードローン会社によって違う審査基準を比較

カードローンの審査基準は一律ではありません。

ローン会社によって異なり、その基準は公開していません。

しかし銀行カードローンは審査が最も厳しく、ブラック、他社借入ありの人は審査通過が難しくなります。

大手消費者金融カードローンやアプリ系ローンはブラックの人と多重債務者は審査通過が難しくなります。

中小の消費者金融は独自審査をおこなうので、ブラックや多重債務の方でも「返済に問題がない」「人柄が信頼できる」などと判断されれば審査に通過できる可能性は高いでしょう。

自分の信用情報や借入状況に合わせて自分にとって最適なローンへ申し込みをおこなうのがおすすめです。

消費者金融の審査通過率を比較

大手消費者金融は審査通過率を公表しています。

アコム・SMBCコンシューマーファイナンス(プロミス)、アイフルの2024年の審査通過率は以下の通りです。

| 会社名 | 審査通過率 |

|---|---|

| アコム | 39.5% |

| プロミス | 35.6% |

| アイフル | 36.0% |

消費者金融というと審査に通過しやすいイメージがありますが、実際には申込件数のうち40%未満しか審査に通過できていません。

大手消費者金融も厳格に審査をおこなっています。

他社借入件数が多い方や、ブラックの方、支払いに滞納がある方などは審査通過が厳しくなるので、審査に通過しやすい状況を作った上で申し込みましょう。

カードローンの審査の流れを初めての方向けに解説!

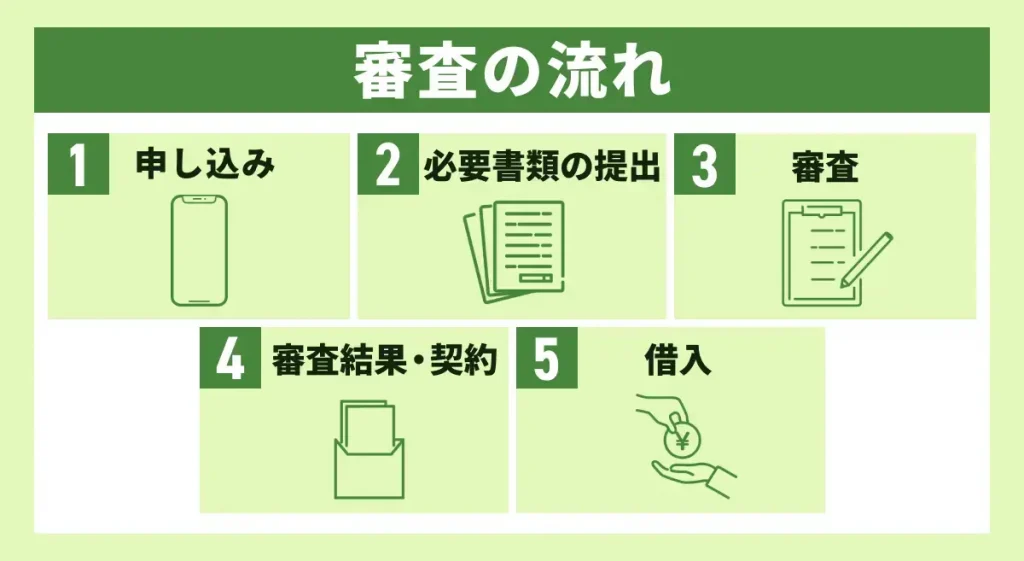

カードローン審査は主に次の流れでおこなわれます。

- 申し込み

- 必要書類の提出

- 審査(個人情報の確認・在籍確認)

- 審査結果と契約

- 借入

提出書類は主に本人確認書類と収入証明書類

カードローン審査で必要になる書類は主に本人確認書類と収入証明書です。

本人確認書類

- 運転免許証

- パスポート

- マイナンバーカード

これらの顔写真付きの本人確認書類が有効な書類として認められます。顔写真付きの書類がない場合には、健康保険証と住所が確認できる書類を2点提出するなどの方法で代用できる会社もあります。

収入証明書

- 源泉徴収票

- 所得証明書

- 給与明細(数ヶ月分)

- 確定申告書

給与所得者の方は源泉徴収票さえ手元にあれば、間違いなく必要書類を具備できます。手元に源泉徴収票がない場合には、給与明細を数ヶ月分提出することで代用できる場合もあるので、詳しくは業者へ確認してください。

貸金業法で収入証明書の提出が求められるのは主に以下の2つのケースです。

- 一度の借入で50万円を超える場合

- 借入額の合計が100万円を超える場合

これらのケースでは収入証明書の提出が必要ですが、カードローンによっては借入額と関係なく提出が必要なので、あらかじめ提出書類は確認しましょう。

web完結ならスマホのアプリだけで借入できる

WEB完結契約に対応したカードローンであれば、申込から契約まで全てアプリやPC上で完結できます。

| 手順 | 内容 |

|---|---|

| 申込 | アプリやWEBの 申込フォームから行う |

| 書類提出 | 必要書類はWEBにアップロード |

| 契約 | 画面上で契約内容を確認し、 電子署名などをおこなう |

| 借入 | アプリ上で振込融資を利用、 またはスマホATMでキャッシング |

申込から借入まで、全ての手続きをアプリ1つで完結できるのでとても便利です。

カードローンによってはアプリやPC上でできるのは契約までで、借入は自宅に郵送されるカードが必要な場合もあるので、郵送物の有無は事前に確認しておきましょう。

カードローンに関するよくある質問

カードローンについてよくある質問をご紹介していきます。

カードローンの上限金利は決まっていますか?

カードローンの上限金利は利息制限法という法律で限度額ごと以下のように決められています。

- 10万円未満:20.0%

- 10万円以上100万円未満:18.0%

- 100万円以上:15.0%

上記の金利が上限金利ですので、この金利を超えるローンは違法となります。

ネット銀行カードローンの金利は他と比較して低いですか?

銀行によって異なりますが、基本的には店舗型の銀行よりも金利が低くなる傾向があります。

ネット銀行は店舗を持たないので、人件費や店舗管理コストがかからず、その分を金利に転嫁できる傾向です。

カードローンのメリットを教えてください。

カードローンのメリットは限度額の範囲内で自由に借入ができる点です。

枠を作成しておけば、いつでもATMやネットで必要な金額が借りられます。

借入をしないのであれば、年会費などは一切かからないので、いざというときのために作成しておけば安心です。

カードローンのデメリットを教えてください。

カードローンの最も大きなデメリットは金利です。

何に使っても自由な分、他のローンよりも金利は高くなります。

気軽にATMから自分のキャッシュカードのようにお金を借りれてしまうので、借りすぎてしまうこともあります。

カードローンで借入すれば現金で受け取れますか?

ATMやスマホATMで借入をすれば現金で受け取れます。

カードローンによっては銀行振込や電子マネーへのチャージなどの方法で借入が可能です。

必ずしも現金で借入ができるわけではないので、あらかじめカードローンごとの借入方法を把握しておきましょう。

周囲にカードローンの利用がバレないためにどうすればいいですか?

ローンカードの発行がないカードローンや郵送物のないカードローンがおすすめです。

郵送物があると家族にカードローンの借入が知られるリスクが高まり、またカードの発行があると財布の中を見られたときにカードローンの借入を知られるリスクがあります。

カード発行なしでWEB借入やスマホATMを利用できる商品を選択しましょう。

関連記事

-

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク -

即日融資可能なおすすめカードローン17社を比較!審査なしや最短3分で借りる方法

-

キャッシング即日のおすすめランキング【2026年3月最新】審査スピード比較と体験談が決め手💰

-

SMBCモビットの在籍確認は原則電話なし!職場にバレずに借りるコツやweb完結で審査に申し込む方法

-

消費者金融おすすめランキング【2026年3月最新】実際の借入経験から一覧で徹底比較

-

SMBCモビットは専業主婦でも借入できる?家族にバレずに借りる方法や限度額を紹介

-

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介

-

アイフルで増額したい際の対処法!限度額を増やすためのコツや審査の流れを解説