アイフルの審査は甘い?借りるとやばいかや審査落ちしないためのコツを解説

テレビCMでもおなじみの大手消費者金融、アイフルの審査について解説します。

アイフルの審査は誰でも通るほど甘いわけではありませんが、審査基準を抑えて申込すれば審査通過はそれほど難しくありません。

また、最短即日融資を受けるためにもポイントがあるので、急いでお金を借りたい方はアイフルで即日融資を受ける方法も理解しておきましょう。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフル | ・最短18分で即日融資 ・在籍確認の電話原則なし ・初めてなら最大30日間の無利息期間 |

またアイフルを他の消費者金融と総合的に比較したい方は、以下の記事も参考にしてみてください。

アイフルの審査は厳しい?3人に1人は審査通過している!

アイフルの審査には約3人に1人が通過しています。

大手消費者金融というと「誰でも簡単に審査に通過できる」という印象をお持ちの方も多いかもしれませんが、実際は誰でも通過できるわけではありません。

実際にどの程度の人がアイフルの審査に通過できているのかを確認するとともに、審査基準についても詳しく解説していきます

審査基準

アイフルのホームページには消費者金融一般の審査基準において重視されるポイントとして、次の3点が挙げられています。

- 申込条件

- 収入状況

- 借入状況

まずは申込条件です。

アイフルに申し込めるのは「満20歳以上69歳までの定期的な収入がある方」と決められているので、例えば19歳以下の人が申し込みをしても審査には通過できません。

また、収入状況とは、借入希望額が申込者の収入から見て妥当かどうかという点です。

借入希望額が高額であるのであれば、それなりに高い収入が求められます。

審査では他社からいくら借りているのか、何件借りているのかについてもチェックされます。

借入件数が多ければ多いほど審査では不利になり、また申告した借入状況と、実際の借入状況が一致していないと虚偽申告と判断されます。

アイフルは、個人信用情報を確認すれば実際の借入状況はわかるので、正確に申告しましょう。

実際の審査通過率を紹介

アイフルは決算情報に毎月の審査通過率を公表しており、2023年度の審査通過率は以下のように推移しています。

- 2023年4月:29.7%

- 2023年5月:27.7%

- 2023年6月:37.8%

- 2023年7月:37.0%

- 2023年8月:37.4%

- 2023年9月:39.2%

- 2023年10月:38.8%

- 2023年11月:39.3%

- 2023年12月:40.3%

- 2024年1月:37.2%

- 2024年2月:36.1%

- 2024年3月:36.0%

公式の決算情報によると、2023年度の審査通過率は通年で35.9%で、3人に1人程度の人が通過していることがわかります。

実はアイフルの審査に通過できているのは半分にも満たないので、借入をすることは簡単ではないともいえます。

とはいえ、個人信用情報に問題がなく、安定した収入を得ており、多重債務者ではない人であれば、審査に通過は可能です。

アイフルで審査落ちした人の中には、信用情報がブラックの人なども存在するので、審査通過が難しいと構える必要はないでしょう。

アイフルの審査時間は最短18分!どうすれば最短即日融資される?

アイフルは申込から借入まで最短18分という圧倒的な速さを誇ります。

※お申込時間や審査状況によりご希望にそえない場合があります。

一方で、次のようなポイントを抑えた上で申し込みをしないと審査通過までに時間がかかってしまうことがあるので、注意が必要です。

必要書類は事前に用意しておけば時間短縮できる

申し込みに必要な書類は事前に用意しておきましょう。

アイフルに申し込みを行い仮審査に通過すると、書類の提出を求められます。

申込内容と書類の内容に齟齬がなければ本審査通過となるので、書類をスムーズに提出できれば本審査もスムーズに通過できます。

反対に、書類を提出できなければいつまでたっても本審査に通過することはできません。

内容を間違いなくスムーズに申し込みをするためにも、アイフルの審査に必要な書類はあらかじめ手元に用意した上で申し込みをおこないましょう。

他の消費者金融カードローンと比較

大手消費者金融のカードローンの中でも、アイフルは審査通過と融資までの時間が速いカードローンです。

他の消費者金融カードローンの申込から審査通過までの最短時間は以下のとおりです。

- アコム:最短20分

- プロミス:最短3分

- SMBCモビット:最短15分(※1)

- レイク:最短20分

(※1)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

アイフルは最短18分ですので、大手消費者金融5社の中でも比較的に速いスピードを誇っています。

※お申込時間や審査状況によりご希望にそえない場合があります。

またアイフルはアプリで完結できるWEB完結なので、申し込み手続きのシンプルさを加味すれば、数あるカードローンの中でも利用しやすいカードローンだといえるでしょう。

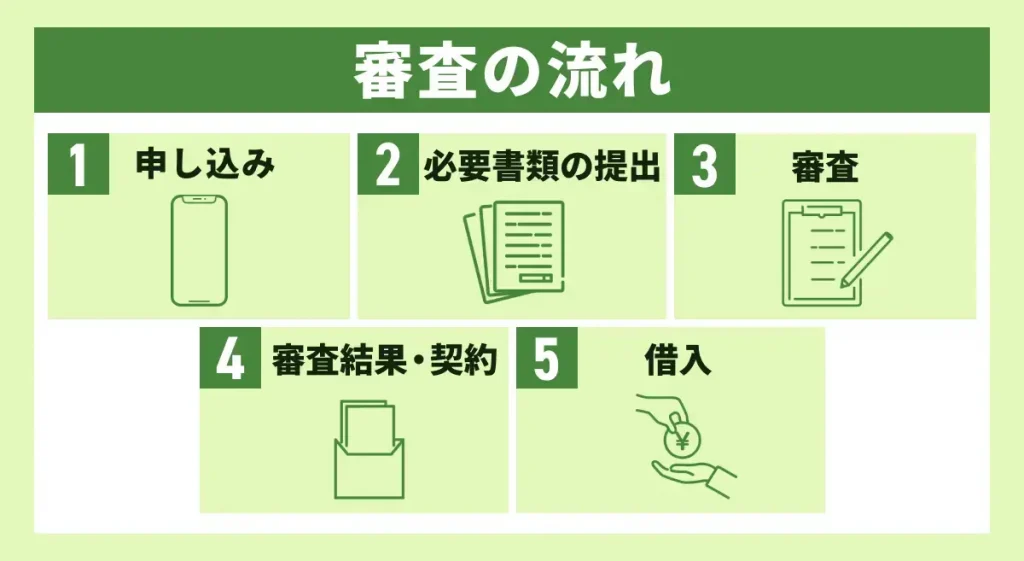

アイフルの審査の流れ

スムーズに借入をおこなうために、アイフルで申し込みをおこなってから借入をするまでの流れと、審査や契約で必要になる書類について確認しておきましょう。

アイフルは申し込みから借入までの流れがシンプルで必要書類も少ないので、手軽に最短即日融資を受けられます。

※お申込時間や審査状況によりご希望にそえない場合があります。

【Web完結】申込から借入まで

アイフルホームページではWEBからの申込方法について次のように明記されています。

24時間365日受付中

お持ちのスマホ・PCより申込可能

審査結果はメールでお知らせ

審査にあたり本人確認書類(場合により収入証明書類)の提出が必要

審査結果メールより、オンライン上で契約

契約時にカード発行有無を選択可能

- カードレス

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

スマホアプリで原則24時間365日取引可能

※受付時間によっては、振り込みが翌営業日となる場合があります。

※システムメンテナンスの時間帯や一部金融機関を除く。

- カードあり

受取方法は郵送・来店から選択可能

カード到着前でも登録銀行口座への振込みが可能

WEBから申し込みをする場合、申し込みはスマホやPCでおこない、必要書類を写真に撮影してデータを送信するだけで簡単に提出できます。

申込から最短18分※でとても手軽に借入できるので、WEBからの申し込みがおすすめです。

審査に必要な提出書類

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

顔写真付きの本人確認書類は必ず提出が必要です。

また、収入証明書はアイフルの利用限度額が50万円を超える場合または、他社との借入額との合計で100万円を超える場合に必要です。

アイフルでは収入証明書として認められる書類が決められているので、収入証明書が必要になる場合にはあらかじめ必要書類を確認し、手元に用意しておきましょう。

収入証明書の提出が必要ない金額を申し込む場合には、運転免許証などの本人確認書類のみを提出すれば申し込みを完結できます。

返済方法

アイフルの返済方法は以下の5つです。

- インターネット返済

- 口座振替(自動引落)

- 振込み

- スマホアプリ(セブン銀行ATM・ローソン銀行ATM)

- 提携ATM(コンビニ/銀行)

※コンビニはセブン銀行ATM、ローソン銀行ATM設置店のみ

インターネット返済や口座振替であれば手数料0円で返済が可能です。

また、インターネット返済と振込み、スマホアプリで返済する場合には24時間土日祝日も返済できます。

なお、全ての返済方法でローンカードは不要となっているため、アイフルではカード発行なしを選択しても全く不便なく借入も返済も可能です。

アイフルで借りるとやばい?基本情報を紹介

アイフルのような大手消費者金融からお金を借りることを「やばい」「サラ金からお金を借りる」など、ネガティブに感じる人も少なくありません。

確かに金利は高めのカードローンですが、銀行カードローンでも大きくは変わらないのでアイフルからお金を借りることがやばいということはありません。

アイフルの基本情報

アイフルの基本情報は以下のとおりです。

| アイフル | 特徴 |

|---|---|

| 在籍確認電話の有無 | 原則なし |

| 審査時間 | 最短18分※1 |

| 金利 | 3.0%〜18.0% 詳細はこちら |

| web完結 | 可能 |

| 郵送物 | 原則郵送物なし |

| 無利息期間 | 初めてなら最大30日間 |

| 年齢条件 | 20歳〜69歳 |

| 借入限度額 | 800万円※2 |

※1お申込時間や審査状況によりご希望にそえない場合があります。

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルは電話での在籍確認をおこなっておらず、本人への電話連絡も原則的に行なっていません。

カード発行なしを選択しておけば郵送物もありません。

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

つまり、会社や家族にカードローンの借入を秘密にしやすいカードローンだといえるでしょう。

最短18分融資※でスピード融資に強いだけでなく、初めてなら最大30日間の無利息期間もついているので、まとまった使い道がある人にも利用しやすいカードローンです。

※お申込み時間や審査状況によりご希望にそえない場合があります

アイフルは貸金業法に準して運営している

アイフルは貸金業法に遵守して貸金業務をおこなう「登録貸金業者」です。

登録貸金業者とは、財務省や都道府県に登録をおこなって貸金業法を遵守する業者のことで、貸金業を営む場合は全ての業者が登録しなければいけません。

登録貸金業者になるには次の条件をクリアしている必要があります。

- 営業所又は事務所で貸金業の業務に従事する者の50人に1人以上の貸金業務取扱主任者(国家資格)を置くこと

- 純資産額5,000万円以上

- 役員のうちに貸付けの業務に3年以上従事した経験を有する者がいること(法人)

登録貸金業者でないのに貸金業務をおこなう業者は、貸金業法などを遵守しない違法な闇金なので絶対に取引してはいけません。

登録貸金業者は金融庁の「登録貸金業者検索サービス」で検索できるので、不安な場合は登録貸金業者かどうか検索したうえで申し込みましょう。

他の消費者金融と比較してみた

他の大手消費者金融とアイフルを比較してみましょう。

| カードローン | 審査時間 | 限度額 | 金利 | web完結 | 無利息 期間 | 在籍確認 電話連絡 | 郵送物 なし |

|---|---|---|---|---|---|---|---|

| アイフル | 最短18分(※1) | 800万円(※4) | 3.0%~18.0% | 〇 | 最大 30日間 | 原則なし | 〇(※5) |

| プロミス (詳細) | 最短3分 (※2) | 800万円 | 2.50%~18.00% | 〇 | 最大 30日間 | 原則なし | 〇 |

| アコム | 最短20分 | 800万円 | 2.4%~17.9% | 〇 | 最大 30日間 | 原則なし | 〇 |

| SMBC モビット (詳細) | 最短15分 (※3) | 800万円 | 3.0%~18.0% | 〇 | なし | 原則なし | 〇 |

| レイク | 最短25分 | 500万円 | 4.5%~18.0% | 〇 | 最大 180日間 | 原則なし | 〇 |

(※1)お申込時間や審査状況によりご希望にそえない場合があります。

(※2)お申込み時間や審査によりご希望に添えない場合がございます。

(※3)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

(※4)ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

(※5)「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

大手消費者金融は原則として電話での在籍確認はおこなっていません。

電話で確認する必要があると判断した場合のみ、申込者に確認をとったうえで電話での在籍確認をおこないます。

審査時間は即日で融資までは最短30分以内というのが基本です。

一方、銀行カードローン、アプリ系ローン、中小消費者金融は原則として勤務先に電話で在籍確認をおこなっています。

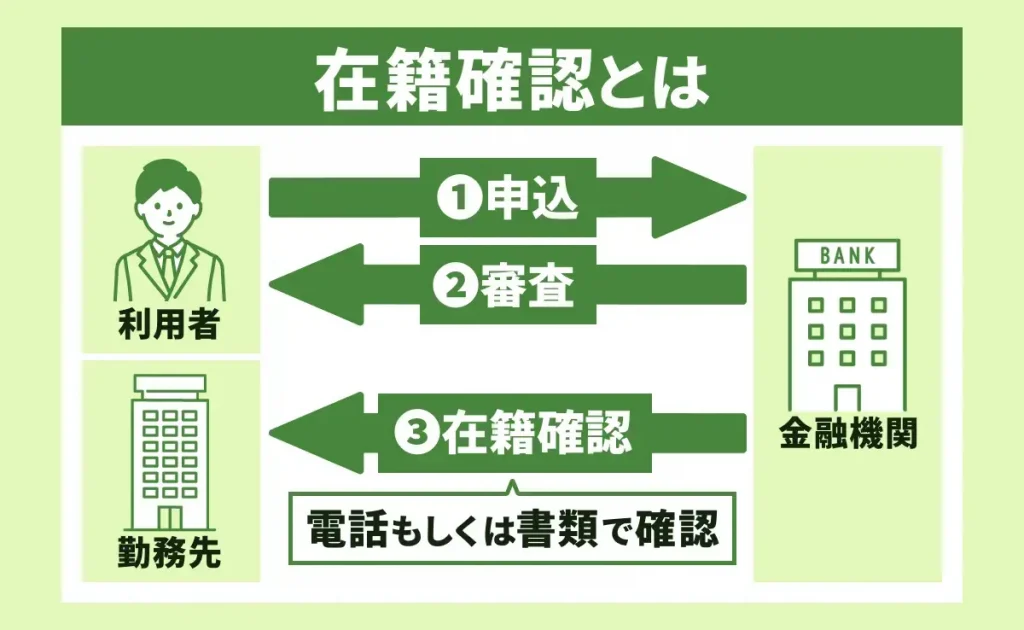

アイフルの審査で職場や家族に借入はバレる?

アイフルは、借入が家族や職場の人に知られないよう、さまざまな配慮をしています。

アイフルの利用で家族や職場にバレないポイントや工夫として、次のようなものが挙げられます。

原則在籍確認の電話連絡なしなので職場にバレにくい

アイフルでは在籍確認の電話は原則としておこなっていません。

在籍確認とは、申込フォームへ申告した勤務先に本当に勤務しているかどうかを確認する審査です。

基本的にカードローン審査では、審査担当者が勤務先に電話をかけて「〇〇様(申込人名)いらっしゃいますか?」と確認します。

アイフルであれば、原則として勤務先に電話での在籍確認はなく、審査の課程で確認が必要と判断した場合も、本人の了解なしに電話をかけることはありません。

自宅への郵送物もなしにすれば家族にバレる心配がない

アイフルは自宅への郵送物は原則なしです。

ローンカードの発行をせずにWEB完結で契約するか、無人契約機でカード発行と契約手続きをすれば、自宅へ郵送物が送られてきません。

例えば銀行カードローンの多くは自宅への郵送でカードの受け取りをするため、家族にバレるリスクがあります。

一方、アイフルであれば自宅への郵送物なしにカードの受け取りや契約ができるため、家族にも借入を秘密にしやすいカードローンだといえるでしょう。

カードレスにすれば周囲の人にもバレない

アイフルはカードレスで契約が可能です。

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

アイフルはスマホアプリとセブン銀行・ローソン銀行ATMを連携させることでローンカードなしでATMから借入と返済ができます。

また、スマホやPCから振込でキャッシングや返済ができるので、カードを発行しなくても借入と返済手続きに不便はありません。

ローンカードを発行すれば、財布の中身を家族や友人に見られてしまったときに「カードローンの借入がある」と知られてしまうかもしれません。

カードレス契約※ができるアイフルは、周囲に借入を秘密にしやすいカードローンだといえるでしょう。

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます

アイフルで審査落ちする人の特徴!通過するためにはどうすればいい?

アイフルで審査落ちする人の特徴には、以下が挙げられます。

アイフルでは実際に3人に2人程度の人が審査に落ちています。

審査落ちの原因はさまざまですが、次のような特徴をもった人は審査に落ちる可能性が高いので注意しましょう。

他社のカードローンをすでに利用している

他社のカードローンをすでに利用している人は審査で不利になります。

多重債務者は、ローン返済のために別のローンから借入し、毎月の返済額だけが増えていく悪循環に陥っている可能性が高いです。

多重債務者に対して融資をすることもリスクが高いため、他社借入件数が少なければ少ないほど審査で有利になるでしょう。

すでに借りているローンの件数が1件程度であればアイフルの審査に通過できる可能性がありますが、3社以上の借入がある方は難しいといえます。

嘘や間違った内容を申告している

申込内容に間違いがないかどうかも審査では重要なポイントです。

- 自分の年収を把握しているか

- 自分の他社借入金額を把握しているか

審査ではこれらをチェックしており、数字が事実と異なる場合には「自分の借入残高や年収を把握していない人」と判断される可能性があります。

意図して虚偽申込をしたと判断されてしまった場合には、一発で審査落ちになるケースも少なくありません。

審査は「信用できる人かどうか」という点をチェックしているので、申込内容に間違いがあると信用度が下がります。

審査にスムーズに通過するためにも、申込フォームには正しい情報を入力して送信してください。

勤続年数が短い

アイフルなどのカードローン審査では、勤続年数が非常に重視されます。

勤続年数が長い人は今後も同程度の収入があると判断されますが、勤続年数が短い人は今の収入を維持できないこともあると判断される傾向にあります。

アイフルなどの大手消費者金融の審査ではそれほど長い勤続年数は求められませんが、最低でも3ヶ月以上、できれば1年以上の勤続年数があった方が有利になるでしょう。

信用情報に傷がある

カードローン審査では必ず個人信用情報を確認していて、これは貸金業法という法律によって定められた決まりです。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

カードローンは「個人である顧客等と貸付けの契約」に該当するため、必ず個人信用情報のチェックが必要です。

ここで、次のような情報が記録されている、いわゆるブラックの人は審査通過がほぼ不可能です。

- 債務整理

- 強制解約

- 代位弁済

- 長期延滞

アイフルのような大手消費者金融は、いわゆるブラックの人に対して原則融資をおこないません。

また、ブラックでなくても次のような情報が個人信用情報から確認された方も審査通過は難しくなります。

- クレジットカードや他社借入の返済状況に遅れが多い

- 半年以内に複数件のローンへ申し込みをしている

安定した収入が見込めない

収入が不安定と判断される方もアイフルの審査で不利になる場合があります。

空いた時間にバイトをしているフリーターの方などは、収入が不安定な属性と判断されるため審査では不利だと考えられます。

反対に、同じ収入が今後も継続的に確保できる可能性が高い公務員や大手企業の会社員などは収入の安定性が高いと判断されるので、審査では有利でしょう。

勤続年数も「安定した収入」の判断につながるので、勤務先が安定していない方は一定の期間勤務してから申し込むことで審査に通過できる可能性があります。

即日でアイフルの審査に通るためのコツ!

アイフルはスピード融資に対応したカードローンですが、それでもできる限り急いで審査に即日通過したいなら次のポイントを抑えましょう。

借入希望額を必要な額だけにする

アイフルの審査にスムーズに通過するためには、必要最小限の金額へ申し込みをした方がよいでしょう。

借入希望額が大きければ大きいほどアイフル側のリスクが高くなるので、審査も厳しくなります。

また、必要最小限の金額にて申し込みをすることで、不必要な金額まで借りようとしないとポジティブに判断される傾向があるので審査で有利になります。

アイフルは限度額がいっぱいになったときに限度額を引き上げる増額手続きが可能です。

最初から過大な金額の申し込みをしなくても、後から限度額を増やすことができるので、スムーズに審査に通過するために最初は必要最小限の金額で申し込みましょう。

事前に借入診断をしてみる

アイフルのホームページには「1秒診断」という機能があります。

1秒診断では年齢・年収・他社借入金額の3つの項目を入力するだけで、借入可能かどうかの判定が可能です。

借入可能と判定されれば本申込でも審査に通過できる可能性が高く、借入可能と判定されない場合も希望額を引き下げれば可能になる可能性があります。

つまり、自分の年収に適した借入額がいくらなのかを客観的に把握できるので、申込前に利用しておくと適正な申込金額を把握可能です。

審査が不安な方は、申込前に1秒診断を利用することで自分に見合った借入額を把握でき、より審査通過の可能性を高められます。

同時に他の消費者金融で申し込みしない

審査に落ちるのが不安だからといって、同時に複数の消費者金融へ申し込むことは避けましょう。

個人信用情報には、カードローンへ申し込みをおこなった瞬間に申込情報が記録されます。

つまり、同時申し込みをおこなうとどちらか一方の審査では、必ず同時申し込みをしたことが知られてしまうということです。

申込情報が多い人はお金に困った事情を抱えていたり、他社の審査に通過できない事情があるなどとネガティブに判断されます。

審査通過が不安でも、複数のローンへ同時に申し込むことは避けましょう。

提出書類は事前に準備しておく

アイフルへ提出しなければならない書類は事前に用意して、正しい内容で申し込みをおこなってください。

例えば年収などの情報は間違えやすく、後から収入証明書を提出した際に実態と異なる金額を入力してしまったということは珍しくありません。

そして、入力内容の間違いが虚偽申込と判断されてしまうと、審査に落ちることもあります。

あらかじめ収入証明書などの必要書類を手元に用意した上で書類の内容を正確に入力しましょう。

アプリで申し込む

アイフルの審査にスムーズに通過するためには、アプリから申し込むのがおすすめです。

必要書類の提出はスマホのカメラで書類を撮影するだけで、契約手続きもアプリ上で完結できます。

申込〜書類の提出〜契約までの一連の流れをスムーズに完結できるので、スピーディーに契約手続きまでを完結させたいならアプリを利用しましょう。

また、スマホアプリでは利用状況の確認、借入、返済などのカードローン契約中に必要な手続きも簡単にできるので非常に便利ですよ。

アイフルの審査を申し込む際の注意点

アイフルは利用しやすい大手消費者金融ですが、申し込みができる人や借入額にも一定の制限があるので、利用する際には以下の点に注意しましょう。

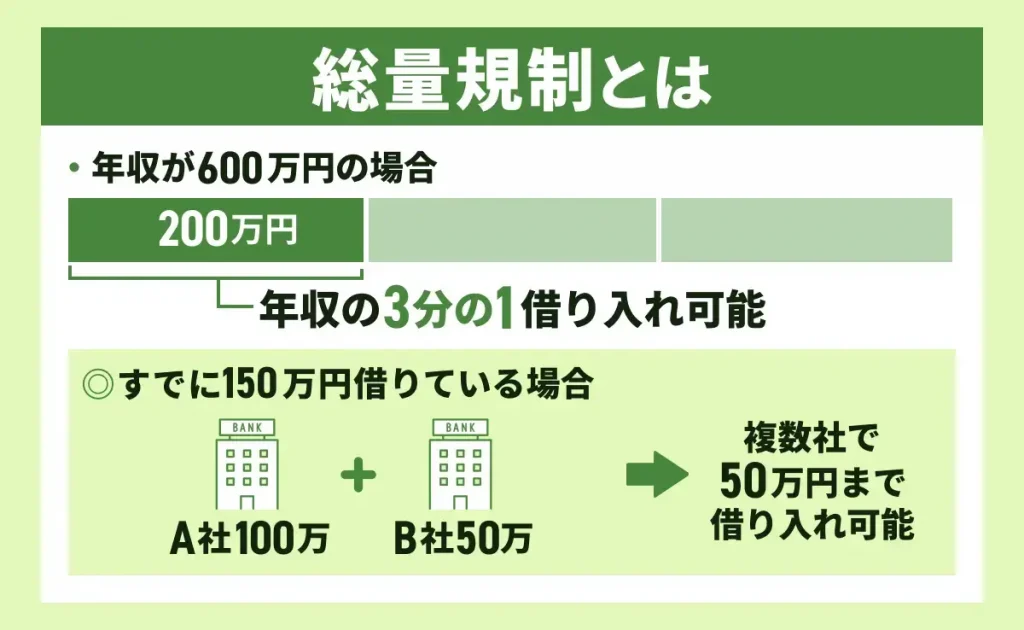

総量規制によって借入限度額は年収の3分の1まで

アイフルは貸金業者ですので、貸金業法の決まりによって総量規制の対象となります。

第十三条2前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるものをいう。

つまり、他の貸金業者からの借入額との合計で年収の3分の1を超える借入をおこなうことは不可能です。

アイフルで増額する際も在籍確認はあり

アイフルは増額の際には再度審査がおこなわれ、その際には勤務先へ電話での在籍確認がおこなわれる可能性があります。

特に初回契約時から勤務先が変わっている場合には、在籍確認がおこなわれる可能性が高いでしょう。

初回は基本的に在籍確認をおこないませんが、増額審査の際には在籍確認がおこなわれる可能性があるので注意してください。

なお、増額審査も本人の承諾なく在籍確認は行われず、在籍確認の電話でアイフルと名乗ることやローンの内容を伝えることもありません。

増額審査の際に在籍確認がおこなわれたとしても、勤務先の人にカードローン利用を知られる心配はありません。

アルバイトやパートは安定した給料や勤続年数があれば審査通過の可能性が高まる

アイフルは、アルバイトやパートの人でも収入が安定していれば借入可能です。

勤続年数が長く、借入希望額の3倍以上の収入がある人であれば、アルバイトやパートの方であっても審査に通過できる可能性は低くありません。

反対に、頻繁にバイト先を変えているような、勤務先が安定せず勤続年数が不安定な方は審査で不利になるでしょう。

アイフルの審査に通過したいのであれば、半年程度は勤続したうえでカードローンへの申し込みをおこなってください。

アイフルの返済シミュレーション

アイフルのホームページには返済シミュレーションが搭載されています。

借入希望額・金利・返済回数を入力するだけで、毎月の返済額が瞬時に表示される仕組みです。

いくら借りたら、返済額がいくらになるのかをすぐに把握できるので、申し込み前に活用しましょう。

返済シミュレーションから算出した返済額は以下の通りです。

- 返済回数12回の毎月返済額:10,000円

- 返済回数24回の毎月返済額:5,000円

- 返済回数12回の毎月返済額:28,000円

- 返済回数24回の毎月返済額:15,000円

- 返済回数36回の毎月返済額:11,000円

- 返済回数12回の毎月返済額:46,000円

- 返済回数24回の毎月返済額:25,000円

- 返済回数36回の毎月返済額:19,000円

- 返済回数48回の毎月返済額:15,000円

- 返済回数12回の毎月返済額:91,000円

- 返済回数24回の毎月返済額:49,000円

- 返済回数36回の毎月返済額:35,000円

- 返済回数48回の毎月返済額:28,000円

よくある質問

アイフルの審査についてよくある質問をご紹介していきます。

アイフルで審査に落ちる原因は何が考えられますか?

アイフルで審査に落ちる主な原因は次の3点です。

- 申込基準に合致していない

- 信用情報に問題がある

- 総量規制オーバー

基本的には総量規制の範囲内の申込で信用情報に問題がない人であれば、審査に通過できる可能性は決して低くありません。

アイフルの審査は即日で可能ですか?

アイフルの審査は申込後即時に行われ、そのままWEB完結契約をすれば申し込みから最短18分※で借入が可能です。

アイフルは平日しか審査されませんか?

アイフルは土日も祝日も審査をおこなっています。

曜日に関わらず最短即日融資を受けることが可能です。

※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルの審査で会社への電話連絡は実施されますか?

原則的に電話での在籍確認は実施していません。

もしも審査の過程で電話での確認が必要と判断された場合には、申込者の承諾を得たうえで電話されます。

アイフルのおまとめローンも同じ審査がありますか?

審査基準は異なりますが、個人信用情報や収入と借入額の比較などの審査はおこなわれます。

なお、おまとめローンならカードローンとは異なり年収の3分の1を超える借入も可能です。

アイフルでキャッシングするのは安全性の観点でやばいですか?

アイフルは財務省に登録している登録貸金業者です。

国の監督のもと貸金業法を遵守して適正に業務を運営されています。

まとめ

アイフルの審査には約3人に1人が通過しています。

3人に1人と聞くと審査難易度が高いと考える方も多いですが、アイフルは次の点に問題がない人であれば申し込む価値があります。

- 申込条件

- 収入状況

- 借入状況

- 個人信用情報

申込条件に合致して、収入に問題がなく他社借入の少ない、個人信用情報に傷や支払いに遅れがない方であれば、審査通過の可能性は高いです。

なお、アイフルは申し込みから最短18分で審査に通過できる、最短即日融資に強い消費者金融です。

※お申込時間や審査状況によりご希望にそえない場合があります。

最短即日融資を受けたいなら以下を意識して申し込みをしてください。

- 平日昼間に申し込む

- 必要書類をあらかじめ用意する

※お申込時間や審査状況によりご希望にそえない場合があります。

審査基準を理解して、あらかじめ準備をした上で申し込みをおこなうことで、スムーズな審査通過が可能です。

関連記事

-

プロミスは在籍確認の電話なし?会社にバレずに借りる3つのコツや審査のタイミングも解説

プロミスは在籍確認の電話なし?会社にバレずに借りる3つのコツや審査のタイミングも解説 -

カードローンおすすめランキング【2026年最新】人気31社の金利や審査を徹底比較

-

プロミスの審査は厳しい?実際の借入経験をもとに落ちないためのコツ紹介

-

消費者金融おすすめランキング【2026年3月最新】実際の借入経験から一覧で徹底比較

-

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介

-

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク

-

キャッシング即日のおすすめランキング【2026年3月最新】審査スピード比較と体験談が決め手💰

-

アコムで増額する際の審査基準!限度額や即日で審査を完了させる申請方法