専業主婦でも借りられるカードローン!収入なしでも大丈夫?家族に内緒で借りるコツも紹介

専業主婦でもカードローンを利用することは可能です。

収入がなくても、配偶者貸付制度を利用して銀行カードローンやベルーナノーティスなどの消費者金融からお金を借りられます。

一方で、「夫に内緒で借りたい」「返済能力が不安…」といった悩みをお持ちの方も多いのではないでしょうか。

本記事では、夫にバレずに借りる方法や審査のポイントまで専業主婦のカードローン利用に関する疑問を解説します。

専業主婦でも利用できるのは銀行カードローン!配偶者貸付なら収入なしでも借りられる

専業主婦の方がカードローンを利用する場合、銀行カードローンが選択肢としてあがるでしょう。

銀行カードローンは、総量規制の例外としてある配偶者貸付制度を利用することで、収入がなくても借入が可能です。

以下では、専業主婦が利用できる銀行カードローンの特徴や、配偶者貸付制度について詳しく解説していきましょう。

専業主婦が利用できるカードローンをはじめ、幅広く比較したい方は、以下の記事を参考にしてみてください。

PayPay銀行カードローン

| PayPay銀行 | 詳細 |

|---|---|

| 金利 | 年1.59%~18.0% |

| 借入限度額 | 1万円~1,000万円 |

| 無利息期間 | 初回借入から30日間 |

| 審査時間 | 最短翌日 |

PayPay銀行カードローンは、専業主婦でも利用可能な銀行カードローンです。

配偶者に安定した収入があれば申し込みができます。

PayPay銀行カードローンは、スマートフォンアプリを通じて簡単に申し込みや借入ができるため、忙しい主婦の方にも便利ですね。

さらに、PayPayアプリとの連携により、借入金をすぐにPayPay残高にチャージできるのも魅力的です。

ただし、即日融資には対応していないため、急いでお金が必要な場合は注意が必要です。

イオン銀行カードローン

| イオン銀行 | 詳細 |

|---|---|

| 金利 | 年3.8%~13.8% |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 審査時間 | 最短翌日 |

イオン銀行カードローンも、専業主婦の方が利用できる銀行カードローンの一つです。

このカードローンは、パート、アルバイト、自営業、専業主婦(夫)の方も申し込みが可能となっています。

イオン銀行カードローンの魅力は、比較的低金利で借入ができる点です。

また、イオン銀行の口座を持っていれば、最短翌日に振込融資を受けられるのも便利ですね。

セブン銀行カードローン

| セブン銀行 | 詳細 |

|---|---|

| 金利 | 年12.0%~15.0% |

| 借入限度額 | 10万円~300万円 |

| 無利息期間 | なし |

| 審査時間 | 最短翌日 |

セブン銀行カードローンも、配偶者に安定した収入があれば専業主婦の方も利用できるカードローンの1つです。

セブン銀行カードローンの最大の魅力は、全国のセブン銀行ATMで24時間365日借入・返済が可能な点です。

スマートフォンアプリ「Myセブン銀行」を使えば、カードレスでの借入も可能となっていますね。

ただし、他の銀行カードローンと比べると金利が若干高めなので、借入期間や金額によっては注意が必要です。

SBI新生銀行スマートカードローン

| SBI新生銀行 | 詳細 |

|---|---|

| 金利 | 年4.5%~14.8% |

| 借入限度額 | 15円~300万円 |

| 無利息期間 | なし |

| 審査時間 | 最短翌日 |

SBI新生銀行のスマートカードローンは、配偶者に安定した収入があれば専業主婦の方も利用できるカードローンです。

SBI新生銀行スマートカードローンの魅力は、24時間365日いつでも借入・返済が可能な点です。

インターネットバンキングのパワーダイレクトを利用すれば、手数料無料で借入・返済ができるのも便利ですね。

ただし、他の銀行カードローンと同様に即日融資には対応していないので、急ぎでお金が必要な場合は注意してください。

地方銀行で借入することも可能

専業主婦の方は、地方銀行のカードローンを利用することも可能です。

多くの地方銀行では、配偶者貸付制度を採用しており、専業主婦でも借入ができる仕組みを整えています。

以下に、専業主婦が利用可能な地方銀行カードローンの例をいくつか紹介します。

地方銀行のカードローンは、金利が比較的低めに設定されていることが多いのが特徴です。

ただし、地方銀行によっては全国対応していない場合もあるので、事前に確認してください。

専業主婦が借入できる消費者金融は1社のみ!

銀行カードローン以外の選択肢は限られていますが、ベルーナノーティスは消費者金融で唯一専業主婦向けの融資を行っています。

多くの消費者金融は、総量規制により年収の3分の1以上の貸付が制限されているため、収入のない専業主婦への融資は原則行っていません。

以下では、ベルーナノーティスの特徴や申込条件について詳しく解説しましょう。

ベルーナノーティスなら収入のない専業主婦でも借りられる

| ベルーナノーティス | 詳細 |

|---|---|

| 金利 | 年4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | 初回借入の翌日から14日間 |

| 審査時間 | 最短30分 |

ベルーナノーティスは、専業主婦でも利用できる数少ない消費者金融です。

このサービスは、総量規制の例外貸付である配偶者貸付を実施しているため、収入のない専業主婦でもお金を借りることが可能です。

ベルーナノーティスは、即日融資にも対応しています。

銀行カードローンでは難しい即日融資が可能なため、急にお金が必要になった専業主婦の方にとっては心強い味方となりますね。

また、14日間の無利息期間があるため、短期間での借入・返済を計画している方にも適しているでしょう。

夫の同意書などの書類提出は必要

ベルーナノーティスで専業主婦が借入を行う場合、いくつかの書類提出が必要となります。

提出が必要な書類は以下の通りです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 配偶者の本人確認書類

- 婚姻関係を証明する書類(住民票の写しなど)

- 配偶者貸付に関する同意書(夫の署名・捺印が必要)

特に注意が必要なのは、配偶者貸付に関する同意書です。

この書類には夫の署名と捺印が必要となるため、夫に内緒でお金を借りることは難しくなるでしょう。

また、配偶者の収入証明書の提出を求められる場合もあるので、事前に準備が必要です。

この場合にも夫への相談は必須になってしまいます。

これらは、配偶者貸付を利用するための必要条件であり、避けて通ることはできないので注意しましょう。

専業主婦が利用できるカードローンで審査が甘いことはない

専業主婦向けのカードローンだからといって、審査基準が甘くなることはありません。

むしろ、収入がない分より慎重な審査が行われる傾向にあります。

以下では、専業主婦がカードローンを利用する際の審査の実態や注意点について詳しく解説しましょう。

収入がない場合は総量規制によって審査通過できない

専業主婦がカードローンを利用する際に最も大きな障壁となるのが、総量規制です。

総量規制とは、借入総額を年収の3分の1以下に制限することを指します。

つまり、収入がない専業主婦は、総量規制によって多くのカードローンで審査に通過できません。

よってカードローンを利用するには、銀行カードローンの配偶者貸付を検討しましょう。

複数他社で申し込むと信用情報に傷がつく

専業主婦がカードローンを利用する際に注意すべきもう1つのポイントは、複数の金融機関に同時に申し込んではいけないことです。

短期間に複数の金融機関に申し込むと、信用情報機関に記録が残り、審査に悪影響を与える可能性があります。

したがって、カードローンを申し込む際は慎重に選んで、1社ずつ申し込むようにしましょう。

仮に審査に落ちた場合でも、すぐに次の金融機関に申し込むのではなく、半年程度の間隔を空けて申し込むようにしてください。

専業主婦が夫に内緒でばれずにカードローン借入することは可能?

専業主婦が夫に内緒でカードローンを利用することは可能です。

ただし、内緒でカードローンから借入するためにいくつかの注意点があるので確認してみてください。

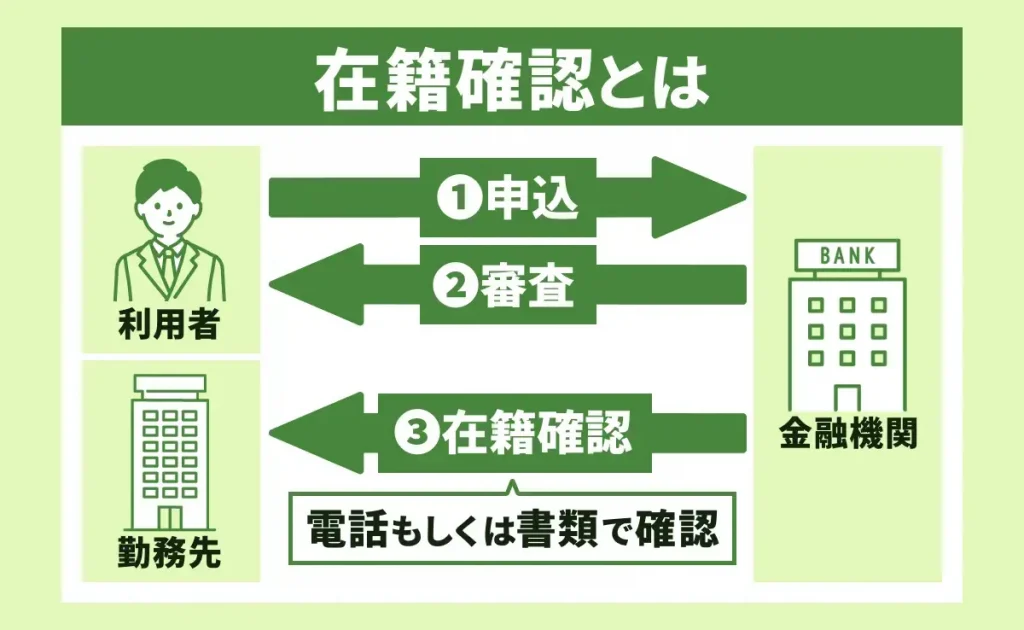

夫の会社には電話での在籍確認なしなのでばれることはない

専業主婦がカードローンを利用する際、多くの人が心配するのが在籍確認の電話です。

しかし、専業主婦の場合、夫の会社に電話での在籍確認がおこなわれることはありません。

以下は、専業主婦のカードローン利用時の在籍確認の特徴です。

- 専業主婦本人の名義で契約するため、夫の会社への連絡はない

- 配偶者貸付を利用しても、夫の勤務先への電話確認は原則行われない

- 自宅への電話確認で代替されることがある

カードローンによっては自宅に確認の電話がかかってくる場合があるので注意が必要です。

自宅への電話確認を避けたい場合は、以下のようなカードローンを選ぶとよいでしょう。

| カードローン | 在籍確認の特徴 |

|---|---|

| PayPay銀行 カードローン | 原則電話確認なし |

| イオン銀行 カードローン | Web完結で 申し込み可能 |

| セブン銀行 カードローン | スマホアプリで 手続き完結 |

これらのカードローンを利用することで、在籍確認の電話で夫にばれるリスクを減らすことができます。

郵送物でばれることはあまりない

多くの銀行カードローンでは、郵送物を最小限に抑える工夫がされているのでばれることは少ないでしょう。

以下は、カードローン利用時の郵送物に関する特徴です。

- Web完結申込みで、契約時の郵送物をなくすことが可能

- カードレス対応で、ローンカードの郵送を回避できる

- Web明細を利用することで、利用明細の郵送を停止できる

ただし、完全に郵送物をなくすことは難しい場合もあります。

郵送物が届く場合の対策として、以下のようなポイントに注意しましょう。

| 対策 | 具体的な方法 |

|---|---|

| 郵便物の確認 | 毎日郵便物をチェックし、 カードローン関連の 郵便物を速やかに処理する |

| 郵便局留め | 郵便局留めサービスを利用し、 自宅以外で受け取る |

夫の同意書が必要な場合は内緒にできない

専業主婦がカードローンを利用する際、配偶者貸付を利用する場合は夫の同意書が必要になるので内緒にはできません。

以下は、配偶者貸付を利用する際の注意点です。

- 夫の同意書(署名・捺印)が必要

- 夫の収入証明書の提出が求められることがある

- 夫婦の婚姻関係を証明する書類(住民票など)が必要

ただし、すべてのカードローンで夫の同意書が必要というわけではありません。

以下は、夫の同意書が不要なカードローンの例です。

| カードローン | 特徴 |

|---|---|

| PayPay銀行 カードローン | 配偶者の同意書不要 |

| イオン銀行 カードローン | 専業主婦でも 自分名義で契約可能 |

| セブン銀行 カードローン | 配偶者の同意確認なし |

専業主婦がカードローンを利用する際の注意点

専業主婦がカードローンを利用する際には、いくつかの重要な注意点があります。

これらの点を理解して、安全にカードローンを利用してください。

即日で借入するのは難しい

専業主婦がカードローンを利用する場合、即日での借入は難しいのが現状です。

これは、銀行カードローンの審査に時間がかかるためです。

以下は、専業主婦向けカードローンの融資までにかかる時間の目安です。

| カードローン | 審査時間 | 融資までの時間 |

|---|---|---|

| PayPay銀行 カードローン | 最短翌日 | 最短翌日 |

| イオン銀行 カードローン | 最短翌日 | 最短翌日 |

| セブン銀行 カードローン | 最短 2~4営業日 | 最短 2~4営業日 |

| SBI新生銀行 カードローン | 最短当日 | 最短翌日 |

銀行カードローンでは、警察庁のデータベースとの照合が必要なため、どうしても時間がかかってしまいます。

急ぎでお金が必要な場合は、以下のような対策を検討しましょう。

- クレジットカードのキャッシング機能を利用する

- 親族や友人からの一時的な借入を検討する

- ベルーナノーティスのような即日融資可能な消費者金融を利用する(配偶者の同意が必要)

借入希望額を多額にすると審査に通りにくい

専業主婦がカードローンを利用する際、借入希望額を多額に設定すると審査に通りにくくなります。

これは、収入がない分、返済能力に対する審査が厳しくなるためです。

審査に通りやすくするためには、以下のポイントに注意しましょう。

- 必要最小限の金額で申し込む

- 配偶者の安定した収入を示す書類を用意する

- 返済計画を具体的に立てる

- 他の借入がある場合は先に返済する

給料などの嘘の申告はできない

カードローンの審査では、収入に関する嘘の申告をしてはいけません。

虚偽の申告は法律違反となり、厳しいペナルティの対象となる可能性があります。

専業主婦の場合は、以下の点に注意して申告しましょう。

| 項目 | 申告内容 |

|---|---|

| 職業 | 専業主婦(無職)と 正直に申告 |

| 収入 | 0円と申告 (パート収入がある 場合は実際の金額) |

| 配偶者の収入 | 正確な金額を申告 (源泉徴収票などで確認) |

収入のない専業主婦は借入の限度額が少ない

収入のない専業主婦がカードローンを利用する場合、借入の限度額が少なくなる傾向があります。

これは、返済能力の観点から金融機関が慎重な姿勢を取るためです。

実際の限度額は審査結果によって異なりますが、限度額を上げるために以下に注意しましょう。

- 配偶者の安定した高収入を示す

- 他の借入がない健全な財務状況をアピール

- クレジットカードの利用実績を積む

- 返済能力を具体的に説明できるようにする

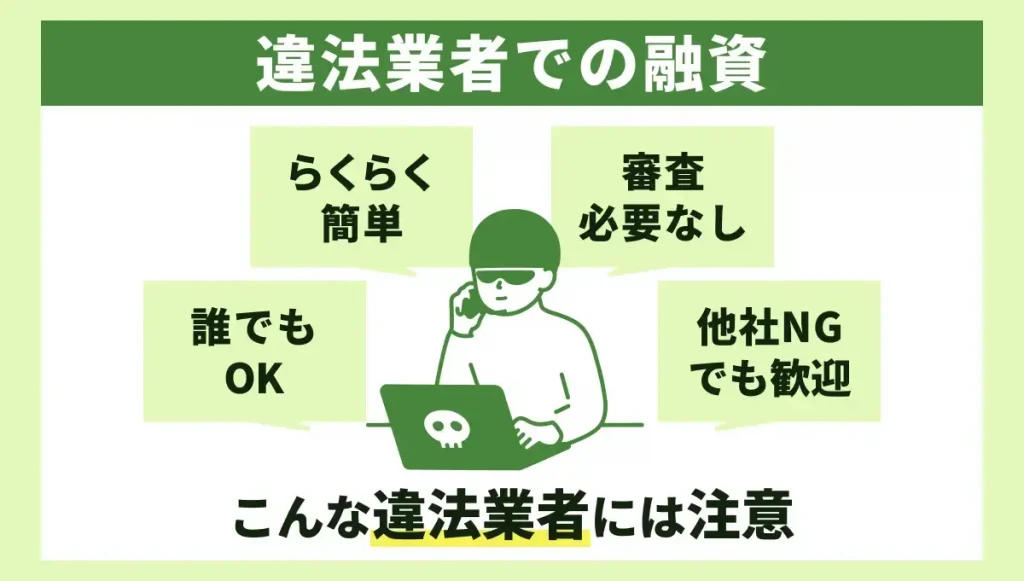

違法業者からの借入は避ける

専業主婦がお金を借りる際、違法な貸金業者からの借入は絶対に避けるべきです。

これらの業者は法外な金利や強引な取り立てなど、深刻な問題を引き起こす可能性があります。

安全にお金を借りるためには、以下の点に注意しましょう。

- 財務局に登録された正規の金融機関を利用する

- 「審査なし」「即日融資」などの甘い文句に惑わされない

- 個人間融資や街角の貸金業者は避ける

- 不安な点があれば消費生活センターに相談する

よくある質問

収入のない専業主婦でもカードローンを利用できますか?

収入のない専業主婦でもカードローンを利用できます。

銀行カードローンや一部の消費者金融では、配偶者貸付制度を利用することで借入が可能です。

ただし、審査基準は厳しいので、借入希望額は控えめにしましょう。

専業主婦が夫に内緒でお金を借りる方法を教えてください。

専業主婦が夫に内緒でお金を借りるには、在籍確認なしのカードローンを選ぶことがポイントです。

PayPay銀行やイオン銀行などのネット銀行のカードローンは、在籍確認の電話がない場合も多いですね。

また、Web完結型の申込みを利用すれば、郵送物も最小限に抑えられます。

専業主婦がカードローンを利用する際の限度額を教えてください。

専業主婦がカードローンを利用する際の限度額は、配偶者の収入や審査結果によって変動します。

総量規制によって最大でも年収の3分の1までしか借入できないので注意しましょう。

専業主婦が利用できる審査が甘いカードローンはありますか?

専業主婦向けの審査が甘いカードローンは存在しません。

むしろ、収入がない分、審査はより厳格になる傾向があります。

ただし、配偶者貸付に対応しているカードローンなら、比較的審査に通りやすいでしょう。

まとめ

専業主婦でもカードローンを利用することは可能です。

銀行カードローンや一部の消費者金融では、配偶者貸付制度を利用して借入ができます。

ただし、審査基準は厳しいので注意が必要です。

夫に内緒で借りる場合は、在籍確認なしのカードローンを選び、Web完結型の申込みを利用しましょう。

最後に、違法な貸金業者からの借入は絶対に避け、計画的な借入と返済を心がけてください。

関連記事

-

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介 -

消費者金融おすすめランキング【2026年3月最新】実際の借入経験から一覧で徹底比較

-

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク

-

即日融資可能なおすすめカードローン17社を比較!審査なしや最短3分で借りる方法

-

カードローンおすすめランキング【2026年最新】人気31社の金利や審査を徹底比較

-

キャッシング即日のおすすめランキング【2026年3月最新】審査スピード比較と体験談が決め手💰

-

SMBCモビットの在籍確認は原則電話なし!職場にバレずに借りるコツやweb完結で審査に申し込む方法

-

SMBCモビットは専業主婦でも借入できる?家族にバレずに借りる方法や限度額を紹介