無担保のビジネスローン13社を一覧比較!無保証で融資できるローンや返済における注意点を紹介

「無担保のビジネスローンってどんなもの?」

「特徴やメリット、注意点が知りたい」

一般的にローン会社から融資を受ける際には担保が必要なことがありますが、ビジネスローンなら無担保で借りられるケースも多いです。

担保や保証をなしで資金を融資してほしいという場合は、以下のビジネスローンを検討してみてください。

この記事では、無担保のビジネスローンとは何かや、メリットや注意点、ビジネスローン会社13選を解説しています。

AGビジネス サポート | ・個人事業主も無担保で借りられる ・最短即日で融資 ※お申し込みの混雑状況により、日数がかかる場合があります。 余裕をもってお申込みください。 |

|---|---|

GMOあおぞら ネット銀行 | ・今だけ口座開設すれば1500円貰えるキャンペーン ・上限金利は14.0% ・無担保で借りられる |

無担保のビジネスローンを知ったうえで、総合的にビジネスローンを比較したい方は以下の記事の参考にしてみてください。

無担保のビジネスローンはどこ?担保なしで資金調達できる13社を一覧紹介!

無担保のビジネスローンを利用すれば、審査の際に担保なしで申し込めるため手間なくすぐに融資を受けられます。

担保や保証なしで資金の融資を受けたい場合、以下の一覧にある無担保のビジネスローンを利用してみてください。

| ビジネスローン | 融資時間 | 金利 | 利用限度額 | web完結 |

|---|---|---|---|---|

サポート | 最短即日 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 年3.1%~18.0% 貸付条件はこちら | 50万円~1,000万円 | 〇 |

セゾン MONEY CARD GOLD | 最短即日 | 5.0%・7.0% | 300万円 | 〇 |

GMOあおぞら GMOあおぞらネット銀行 | 数日 | 年0.9%〜14.0% | 1,000万円 | 〇 |

PayPay銀行 PayPay銀行 | 最短即日(※) | 年1.8%〜13.8% | 1,000万円 | 〇 |

楽天銀行 楽天銀行 | 数日 | 審査次第 | 100万円~1億円以下 | 〇 |

東京スター銀行 東京スター銀行 | 数日 | 年4.5%~14.5% | 500万円 | 郵送 |

ファンドワン | 最短即日 | 年10.0%~18.0% | 500万円 | 〇 |

アクトウィル | 最短翌日 | 年10.0%~20.0% | 500万円 | 対面のみ |

| 最短即日 | 年10.0%~18.0% | 1億円 | 〇 | |

| 最短即日 | 年13.0%~18.0%(※) | 500万円 | 〇 | |

プロミス | 最短即日 | 年6.3%~17.8% | 300万円以下 | 〇 |

アコム | 最短即日 | 年12.0%~18.0% | 300万円以下 | 〇 |

レイク | 最短即日 | 年4.5%~18.0% | 500万円以下 | 〇 |

AGビジネスサポート「事業者向けビジネスローン」

| AGビジネスサポート | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 原則不要※ |

| 融資額 | 50万円~1,000万円 |

| 金利 | 3.1%~18.0% 貸付条件はこちら |

| 融資時間 | 最短即日 ※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 |

| 融資対象 | 法人または個人事業主※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

- 保証人・担保が原則不要※

- 年会費・保証料が無料

- 原則、来店不要で申込から融資まで可能

※ただし、法人の場合は代表者様に原則連帯保証をお願いします。

るAGビジネスサポートは、無担保で利用できるビジネスローンです。

法人または個人事業主※法人のお客様は75歳まで、個人事業主のお客様は69歳までを対象に、50万円~1,000万円の即日融資が可能です。

ホームページ上で融資が可能かがすぐにわかる5秒診断があるため、契約を検討している方も利用しやすいでしょう。

個人事業主の方でも保証人を立てる必要がないため、安心してビジネスローン利用ができます。

セゾン MONEY CARD GOLD

| セゾン MONEY CARD GOLD | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 1万円~300万円 |

| 金利 | 短期プライムレート+5.0%・7.0% (2024年9月2日時点:300万円コース6.625%・200万円コース8.625%) |

| 融資時間 | 即日 |

| 融資対象 | 20歳から75歳までの年収400万円(税込)以上の方で連絡可能な方 |

- 融資利率が低め(約6.6%・300万円コースの場合)

- 土日祝・夜間のATM入出金手数料が無料

- 口座への入金が最短数十秒(24時間申込可能)

クレジットカード会社大手、株式会社クレディセゾンが提供しているセゾン MONEY CARD GOLDは担保・保証人不要で利用できます。

融資額は200万円と300万円の2つから選択でき、事業資金にも利用可能です。

また融資利率は、みずほ銀行の短期プライムレートにより年1回変動するので注意しましょう。

GMOあおぞらネット銀行「あんしんワイド」

| GMOあおぞらネット銀行 「あんしんワイド」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 最大1,000万円まで |

| 金利 | 0.9%~14.0% |

| 融資時間 | 最短2営業日 |

| 融資対象 | 法人 (個人事業主不可) |

- くり返し借入・返済が可能な「融資(利用)枠型」

- 金利が0.9%~14.0%で比較的低金利

- 創業初年度から利用が可能

GMOあおぞらネット銀行の「あんしんワイド」は、無担保・保証人なしで利用できるビジネスローンです。

カードローンのように融資可能額の範囲内であれば、くり返し借入と返済ができる「融資(利用)枠型」を採用しています。

ただし、契約期間は1年のサービスのため、期限更新手続きごとに審査が必要です。

また融資対象は法人のみで、個人事業主は利用できないため注意しましょう。

PayPay銀行ビジネスローン

| PayPay銀行 ビジネスローン | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 法人の場合は 原則代表者の 連帯保証が必要 |

| 融資額 | 最大1,000万円 |

| 金利 | 1.8%~13.8% |

| 融資時間 | 最短翌営業日 |

| 融資対象 | 法人・個人事業主 |

- 担保・保証人原則不要

- 返済は月々2,000円~13万円

- 利用限度額の範囲内なら何度でも借入可能

PayPay銀行ビジネスローンは、無担保・保証人不要で利用できます(法人の場合は原則、代表者の連帯保証が必要)。

月々の返済額は2,000円からとなっており、利用減限度額の範囲内であれば何度でも借入可能です。

またWebで簡単に申込から借入ができ、来店は不要です。

最短で翌営業日の融資となりますが、24時間365日借入ができ、借入金は手続き後に即入金されるので使い勝手がよいでしょう。

楽天銀行ビジネスローン

| 楽天銀行ビジネスローン | 詳細 |

|---|---|

| 担保(要・不要) | 要相談 |

| 保証人(要・不要) | 要 |

| 融資額 | 100万円~1億円 (10万円単位) |

| 金利 | 固定・変動金利 (楽天銀行所定) |

| 融資時間 | 非公開 |

| 融資対象 | 法人・個人事業主 |

- 担保があれば1億円まで借入可能

- Web申込が可能

- 申込には楽天銀行の普通預金口座が必要

楽天銀行ビジネスローンは、大口の資金需要に対応しています。

原則、担保と保証人が必要となりますが、最大1億円までの融資が可能です。

適用される金利は、楽天銀行が定めたものとなります。

楽天銀行ビジネスローンは、担保と保証人が用意できる法人・個人事業主向けのサービスです。

東京スター銀行「スタービジネスカードローン」

| 東京スター銀行 「スタービジネス カードローン」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 50万円~1,000万円 |

| 金利 | 4.5%~14.5% |

| 融資時間 | 翌日融資不可 (審査に最短5日) |

| 融資対象 | 法人・個人事業主 |

- 無担保、保証人、手数料不要

- 満69歳まで利用可能

- ゆうちょ銀行と提携金融機関ATMで出金可能

東京スター銀行「スタービジネスカードローン」は、無担保・保証人不要で利用できます。

最大1,000万円までの融資が可能(10万円単位)で、満20歳~満69歳の法人または個人事業主の方が対象です。

「東京スターダイレクト」を利用すれば、スマホやパソコンからいつでも借入・返済ができます。

また、ローンカードを利用してゆうちょ銀行や全国の提携金融機関ATMでの出金もできるので、使い勝手がよいでしょう。

ファンドワン「事業者ローン」

| ファンドワン 「事業者ローン」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 30万円~500万円 |

| 金利 | 10.0%~18.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 法人・個人事業主 |

- 午前中の申込で即日融資が可能

- 最短40分で審査が完了

- 事業内容や収支状況によって個人事業主も利用可能

ファンドワンの「事業者ローン」は無担保・保証人不要で利用できるビジネスローンです。

午前中に申し込めば、最短即日融資に対応してくれます。

スピーディーな融資が可能なため、タイムリミットが迫っている方は利用を検討してみてはいかがでしょうか。

アクトウィル「信用保証融資」

| アクトウィル 「信用保証融資」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 要(場合による) |

| 融資額 | 最大500万円 |

| 金利 | 10.0%~20.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 法人 |

- 原則、無担保・保証人不要

- 午前中の申込で即日融資に対応

- 審査は最短60分

アクトウィルの「信用保証融資」は原則、無担保・保証人不要で利用できるビジネスローンです。

全国に対応しているほか、午前中の申込であれば最短即日融資ができるため、時間に余裕がない方も利用しやすいでしょう。

申込は来店不要で、webまたは電話で受け付けています。

メールでの問い合わせは、24時間受け付けているので気軽に利用可能ですよ。

オージェイ「無担保融資」

| オージェイ 「無担保融資」 | 詳細 |

|---|---|

| 担保(要・不要) | 原則無担保 |

| 保証人(要・不要) | 原則無保証 (法人の場合、 代表者の保証が必要) |

| 融資額 | 30万円~1億円 |

| 金利 | 10.0%~18.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 法人・個人事業主 |

- 最大1億円の借入が可能

- 信用だけで最短即日融資

- 個人事業主も融資対象

オージェイの「無担保融資」は原則、無担保・保証人なしで利用できるビジネスローンです。

最大1億円の融資に対応しているほか、最短即日での融資もできます。

そのため、大口融資や急な資金調達にも利用しやすいでしょう。

ただし、契約する際には対面での面談や来社(所在地東京)が必要となるため、注意が必要です。

Carent

| Carent | 詳細 |

|---|---|

| 担保(要・不要) | 原則無担保 |

| 保証人(要・不要) | 原則無保証 |

| 融資額 | 1万円~500万円 |

| 金利 | 7.8%~18.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 法人のみ |

- 全国の銀行に振込可能

- 来店不要で24時間365日Webで受付

- 14時までの手続き完了で即日振込対応

無担保・保証人不要で利用できる「Carent」は事業資金専用の「キャレントスーパーローン」を提供しています。

14時までの手続き完了で即日振込に対応しているほか、全国の銀行に振込が可能です。

また24時間365日Webで申込を受け付けており、急な資金調達にも対応しています。

融資は1万円から可能ですので、小額をスピーディーに借入したい法人経営者向けのビジネスローンといえるでしょう。

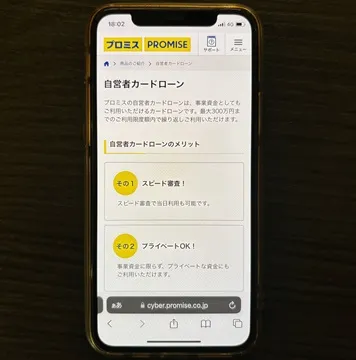

プロミス「自営者カードローン」

| プロミス 「自営者カードローン」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 最大300万円 |

| 金利 | 6.3%~17.8% |

| 融資時間 | 最短即日 |

| 融資対象 | 年齢20歳以上、 65歳以下の自営者 |

- 最短即日で利用できるスピード審査

- プライベートの資金にも利用可能

- 限度額の範囲内でくり返し利用可能

プロミスの「自営者カードローン」は、無担保・保証人不要で利用できるビジネスローンです。

最短当日振込が可能で、事業資金だけでなくプライベートの資金にも利用できる使い勝手の良さがメリットです。

また限度額の範囲内であれば、くり返し借入・返済ができるため、契約手続きの手間を軽減できます。

申込は電話(平日9時〜18時)または自動契約機からできます。

アコム「ビジネスサポートカードローン」

| アコム 「ビジネスサポート カードローン」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 1万円~300万円 |

| 金利 | 12.0%~18.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 業歴1年以上の個人事業主 かつ アコムの基準を満たす方 |

- 最短即日で利用可能

- 返済期間が最長8年7か月

- 個人事業主でも利用可能

アコムのビジネスサポートカードローンは、個人事業者向けの無担保・保証人不要で利用できるビジネスローンです。

最短即日で利用できるスピーディーさと、最長8年7か月の返済期間が特徴のサービスです。

利用限度内であれば、カードローンのようにくり返し利用できるため使い勝手が良いビジネスローンといえるでしょう。

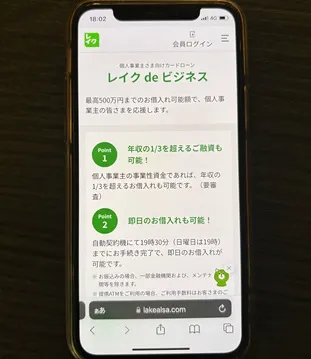

レイク「レイク de ビジネス」

| レイク 「レイクdeビジネス」 | 詳細 |

|---|---|

| 担保(要・不要) | 無担保 |

| 保証人(要・不要) | 無保証 |

| 融資額 | 1万円~500万円 |

| 金利 | 4.5%~18.0% |

| 融資時間 | 最短即日 |

| 融資対象 | 個人事業主 (満20~70歳) |

- 最短即日での借入が可能

- 最大500万円の融資に対応

- 70歳まで利用可能

消費者金融のレイクが提供している「レイク de ビジネス」は個人事業主向けのビジネスローンです。

無担保・保証人なしで最大500万円までの融資に対応します。

最短即日融資(自動契約機で19時30分までに契約完了、日曜日は19時)が可能ですので、急な資金調達にも役立ちます。

また、満70歳まで借入できるため高齢の方でも利用しやすいほか、全国のコンビニATMなどから借入できるため使い勝手が良いでしょう。

無担保のビジネスローンを利用するメリット!担保なしで借りられるので審査もスピーディ

無担保のビジネスローンを利用するメリットは、以下の5つがあります。

担保なしなので申込のハードルが低い

無担保のビジネスローンは、不動産や資産を保有していない事業者でも利用できるので、申込のハードルが低い点がメリットです。

担保が不要な分、個人の信用力や返済能力が審査で重要となります。

また資金用途は運転資金や設備投資など様々な目的で利用でき、制限されることが少ないので使い勝手がよいでしょう。

無担保のビジネスローンは無保証人のケースが多い

無担保のビジネスローンは、原則保証人も不要なケースが多いです。

家族や第三者を保証人に立てる必要がないため、時間の手間や心理的負担が少ないのがメリットといえるでしょう。

ただし、無担保のビジネスローンのなかには法人の信用だけでなく、経営者自身の個人信用を担保とする「代表者保証」が求められるケースもあります。

設立直後の法人や、赤字が続いている法人では、経営者保証がほぼ必須となるので注意が必要です。

担保融資に比べて必要書類が少ない

無担保融資は、担保融資と比べると必要書類が少なく、申し込みの負担が少ないのがメリットです。

たとえば、審査の際には以下の書類が必要となります。

| 必要書類 | 無担保融資 | 担保融資 |

|---|---|---|

| 事業内容を証明する書類 | 法人:登記簿謄本、会社定款 個人事業主:開業届、確定申告書 | 法人:登記簿謄本、会社定款 個人事業主:開業届、確定申告書 |

| 収支・財務に関する書類 | 法人:決算書(2~3期分が一般的)個人事業主:確定申告書(2~3年分) 銀行口座の入出金明細(直近3~6か月分) | 法人:決算書(2~3期分が一般的) 個人事業主:確定申告書(2~3年分) 銀行口座の入出金明細(直近3~6か月分) |

| 担保に関する書類 | 不要 | 不動産を担保とする場合 ・登記簿謄本 ・不動産の固定資産評価証明書 ・不動産の権利書 車両を担保とする場合 ・車検証 ・購入証明書 その他 ・担保の市場価値を査定するための資料や評価書 |

担保が必要な場合は、担保に関する書類を用意しなくてはいけないため、必要書類の準備にも手間や時間がかかります。

無担保のビジネスローンは必要最低限の書類で済むため、申込者の負担は少ないでしょう。

審査スピードが早いので急な資金調達にも対応できる

無担保のビジネスローンの場合、即日融資に対応しているサービスもあります。

担保がない分審査スピードが早いので、急な資金調達にも対応できるのがメリットです。

たとえば「レイク de ビジネス」は、19時30分(日曜は19時)までに契約を完了できれば即日融資に対応してくれます。

スピーディーな融資が受けられるので、すぐに資金調達したい方も安心して利用できるでしょう。

総量規制の対象外なので必要な金額を借りられる

総量規制とは、貸金業法に基づく規制で、個人が借りられる借入総額を制限するルールです。

貸金業者からの借入残高が年収の3分の1を超える場合、新たな借入れができなくなります。

総量規制は消費者保護が目的のため、事業資金を目的としたビジネスローンは対象外となります。

そのため、消費者金融などで借入がある場合でも無担保のビジネスローンで必要な金額を借りられるでしょう。

ただし事業融資であっても、返済が滞れば信用情報に影響し、他の借入が困難になる場合があるので、返済計画をしっかり立てて借入することが大切です。

無担保でビジネスローンを利用する注意点!個人の信用情報が重要

無担保で利用できるビジネスローンは便利ですが、注意点もしっかり把握しておきましょう。

担保がない分、個人の信用情報が重要となります。

以下の4つのポイントに注意してください。

無担保なので審査では個人の信用情報が重要になる

無担保のビジネスローンは担保が不要な分、金融機関にとってのリスクが高いため、審査では個人の信用情報が非常に重要な要素となります。

たとえば、以下のポイントが重視されます。

- 個人の借入状況や返済履歴、延滞履歴など

- 他社での現在の借入状況

- クレジットカードやローンの利用履歴

- 確定申告書や直近の収入証明

このように個人の収入や返済能力の有無が厳しく審査されます。

これまでに延滞や債務整理をしている場合は、審査通過が難しくなる場合があるので注意が必要です。

必要以上の資金借入は避ける

必要以上の資金借入は避けることは、健全な事業運営や個人の財務状況を守るために非常に重要です。

必要以上の資金借り入れを避けるべき理由は以下の通りです。

- 借入額が多いと、返済額も大きくなり返済負担が増える

- 無担保ローンは金利が高いため、金利負担が大きくなる

- 過剰な資金は、不要な支出の誘発や資金管理が複雑になる可能性がある

必要以上に借入することは、さまざまなリスクがあります。

必要な分だけ借入し、返済の滞りが起きないようにしましょう。

担保融資よりも金利は高く限度額は低め

無担保のビジネスローンは担保を提供しない分、貸し手である金融機関にとってリスクが高いため、金利が高く設定されることが一般的です。

| 金利 | 限度額 | |

|---|---|---|

| 無担保の ビジネス ローン | 高め (5~15%) | 低額 (数百万円 ~1,000万円) |

| 担保融資 | 低め (1~3%) | 高額 (数千万円 ~数億円) |

このように、無担保のビジネスローンは限度額が低いため、資金用途を明確にして必要な分だけ借りるようにしましょう。

複数の無担保ビジネスローンを比較して、条件に当てはまるサービスを選ぶことが重要です。

審査基準も厳しい傾向にある

無担保のビジネスローンは、事業の収益性や経営状況、代表者の信用力が重要となり、審査は厳しい傾向にあります。

事業の売上・利益が安定しているかや直近の決算内容、借入比率などが審査されます。

たとえば、直近3年間の売上・利益が増加していれば審査に有利に働きやすいでしょう。

反対に売上が下がり続け、直近決算が赤字の場合は、審査に不利となります。

また無担保のビジネスローンの場合、代表者個人のクレジットカード・ローンの支払い履歴や過去の延滞・債務整理なども審査される場合があります。

このように担保がない分、決して審査が甘くないことをあらかじめ理解しておくとよいでしょう。

そもそも無担保のビジネスローンとは?担保ありのローン会社との違いも解説

無担保のビジネスローンと担保ありのローンには違いがあります。

違いについて解説しますので、ご自身の状況に合ったサービスを選ぶとよいでしょう。

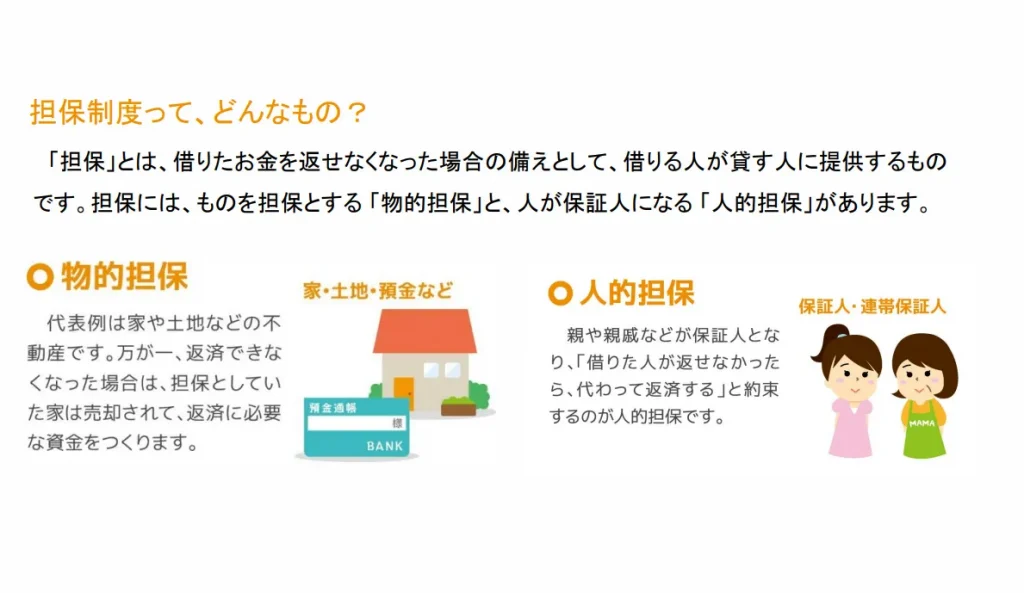

担保とは?無担保と担保融資の違い

担保とは、借りたお金を返せなくなった場合の備えとして、借りる人が貸す人に提供するものです。

担保には物的担保と人的担保の2種類があり、以下の違いがあります。

| 担保の種類 | 具体例 | 返済が 滞った場合 |

|---|---|---|

| 物的担保 | ・不動産 (土地や家) ・車など | 担保を 売却して 返済にあてる |

| 人的担保 | ・保証人 ・連帯保証人 | 借りた人に 代わって 返済する |

また、担保融資と無担保融資の基本的な違いは以下の通りです。

| 担保融資(担保あり) | 無担保融資(担保なし) | |

|---|---|---|

| 審査の厳しさ | 比較的通りやすい | 厳しい |

| 金利 | 低い(1%~5%) | 高い(5%~15%) |

| 借入限度額 | 大きい(数千万円~数億円) | 小さい(数百万円~1,000万円) |

| 代表者保証 | 不要な場合もある | ほぼ必要 |

| 返済期間 | 長期借入が可能(10~30年) | 短期借入が中心(1~5年) |

| 手続き・必要書類 | 多い(担保評価・登記・鑑定など) | 少ない(財務諸表・確定申告書など) |

| スピード | 時間がかかる(数週間~数か月) | 早い(即日~1週間程度) |

このような違いがあるため、事業の状況や資産の有無によって最適な融資を受けることが重要です。

資金の使い道は自由

無担保のビジネスローンは、事業資金の範囲内であれば使い道は自由です。

たとえば、設備投資・運転資金・広告費・仕入れ資金・人件費など幅広い用途に利用できます。

とくに、資金の使い道を細かく問われないケースが多いため、柔軟な資金運用が可能です。

ただし、以下の用途は制限されることが多いので注意しましょう。

- 個人的な支出(住宅ローンの返済や旅行費用など)

- 投機的な運用(株式投資やFXなど)

- 他の借入金の返済(事業資金であればOKの場合もある)

契約する際は、借入金の使い道に制限があるかをしっかりチェックしておきましょう。

法人と個人事業主・自営業どちらも融資可能

多くの無担保ビジネスローンの場合、法人と個人事業主・自営業どちらへの融資にも対応しています。

なかには法人しか利用できないビジネスローンもあるので、サービス概要を事前にチェックしておくとよいでしょう。

また、事業実績が少ない場合(たとえば創業から2年未満など)は、融資対象外となる場合もあるので注意が必要です。

創業して間もない事業者は事業実績がないため、信用力が低いと見なされることがあります。

そのため、審査に通過するためには、取引履歴や事業計画などで安定した事業取引を証明することが重要です。

ほとんどの無担保ビジネスローンがweb完結で借入できる

ほとんどの無担保ビジネスローンは申込から借入まで、スマホやパソコンでweb完結できます。

ビジネスローン会社によっては書類の提出が不要な場合や、郵送で対応している場合もあります。

来店不要で利用できるケースが多く、全国に対応しているケースがほとんどです。

また返済もwebやコンビニなどの全国のATMからできるローン会社も多いため、少ない手間で利用できるでしょう。

電話や来店の必要がないため、忙しい方も利用しやすいのがメリットです。

無担保で利用できるビジネスローン以外の資金調達方法

無担保で利用できるビジネスローン以外にも、資金調達の方法はあります。

金利や調達できる金額など特徴に違いがあるので、最適なものを選びましょう。

ここでは3つの資金調達方法を紹介します。

事業者カードローン

事業者カードローンは個人向けのカードローンと同様に、あらかじめ設定された限度額の範囲内でATMやweb上で借入ができる事業融資です。

借入枠の範囲内で自由に借り入れと返済をくり返せるため、必要な分だけ借入できるのが特徴です。

基本的に個人事業主向けのものが多く、主な用途として突発的な資金需要や資金繰りの調整(短期借入)に向いています。

たとえば、事業者カードローンには以下のサービスがあります。

- プロミス「自営者カードローン」

- アコム「ビジネスサポートカードローン」

- レイク de ビジネス

無担保ビジネスローンとの比較表は以下の通りです。

| 事業者カードローン | 無担保ビジネスローン | |

|---|---|---|

| 借入可能額 | 50万円~500万円 | 100万円~5,000万円 |

| 借入方法 | 限度額内で自由に借入・返済 | 一括借入 |

| 返済方法 | リボ払い(自由返済) | 分割払い |

| 審査の厳しさ | 比較的緩め | 厳しめ(財務状況重視) |

| 主な融資対象 | 個人事業主 | 法人 |

| 使い道 | 短期資金・運転資金 | 設備投資・長期資金調達 |

状況に応じて最適なサービスを選びましょう。

不動産担保ローン

不動産担保ローンとは、土地や建物などの不動産を担保として差し入れることで資金を借りるローンのことです。

担保があるため、無担保ローンよりも高額の融資(500万円〜数億円)を受けられ、金利も低めに設定される傾向があります。

たとえば、以下のローン商品があります。

- AGビジネスサポート「不動産担保ローン」

- セゾンファンデックス「事業者向け不動産担保ローン」

- ファンドワン「不動産担保融資」

不動産を保有していれば、低金利で高額の融資を受けられる可能性があるので、検討してみるとよいでしょう。

ファクタリング

ファクタリングとは、売掛金(請求書)をファクタリング会社に売却し、早期に資金を調達する金融サービスです。

通常、企業が取引先に商品やサービスを提供した後、売掛金の入金まで30日〜60日かかります。

ファクタリングを利用することで、即日~数日で現金化できるので、資金繰りに役立つのがメリットです。

しかし、近年、ファクタリングを装った高金利の貸付をおこなうヤミ金融業者の存在が確認されており金融庁から注意喚起が出ています。

利用する際は、違法な業者ではないかや手数料が高くないかなど、十分に注意してください。

無担保のビジネスローンに関するよくある質問

無担保のビジネスローンに関するよくある質問に回答します。

無担保のビジネスローンとはどういう意味ですか?

無担保のビジネスローンとは、事業資金を調達したい法人や個人事業主を対象とした無担保型のローンを指します。

不動産や連帯保証人などの担保を必要としないのが特徴です。

無担保のビジネスローンのメリットを教えてください。

担保が不要なほか、連帯保証人が不要な場合も多く、即日融資も可能で気軽に利用しやすいのがメリットです。

またWeb完結で借入できる場合が多く、急な融資にも対応できます。

法人でも無担保のビジネスローンは利用できますか?

法人でも無担保のビジネスローンは利用できます。

ただし審査が必要となるため、必ず融資を受けられるとは限らないので、注意が必要です。

個人事業主・自営業でも無担保のビジネスローンは使えますか?

個人事業主や自営業でも無担保のビジネスローンは使えます。

たとえば、アコムの「ビジネスサポートカードローン」は業歴1年以上の個人事業主でアコムの基準を満たす方であれば申し込みが可能です。

無担保と担保ありのビジネスローンではどちらが金利は低いですか?

担保ありのビジネスローンの方が、低金利の傾向にあります。

無担保のビジネスローンの場合、返済が滞った場合に金融機関が回収するのが難しくなるため、担保ありと比べると適用金利が高めに設定されています。

ビジネスローン以外で無担保の資金調達方法はありますか?

ビジネスローン以外で無担保の資金調達をするには、カードローンやファクタリングがあります。

ただし個人向けのカードローンの場合、事業資金として利用できない場合があるので注意が必要です。

無担保のビジネスローンに関するまとめ

最後に無担保のビジネスローンについてまとめます。

- 不動産などの担保不要で申込でき、審査も比較的早い

- 担保ありの融資に比べ、金利は高めに設定され、借入上限が低い傾向がある

- 審査の際は、経営者の信用情報や事業の実績が重要視される

- 事業計画書や決算書など最低限の書類で申し込めるが、創業間もない場合は審査が厳しくなることもある

無担保のビジネスローンは、担保を用意できないが早急に資金を確保したい事業者向けといえるでしょう。