プロミスで専業主婦は借入できる?家族に内緒でキャッシングする方法や審査に通過するコツも解説

パートやアルバイトなど自身の収入がある主婦は、プロミスの審査に申し込むことが可能です。

一方で、プロミスは原則として収入のない専業主婦へのキャッシングを行っていません。

とはいえ収入の安定しない主婦や専業主婦でも、生活費やプライベートなどで急な出費に困ることはあるでしょう。

そこでこの記事では、主婦がプロミスでお金を借りるための方法や専業主婦でも借入するための対処法を解説します。

プロミス | ・主婦でも利用できる ・最短3分で即日融資※ ・郵送物なしで家族にバレにくい |

プロミス以外の消費者金融もチェックしたい方は、以下の記事も参考にしてみてください。

プロミスは専業主婦でも借入できる?

プロミスは、自身の収入が安定している主婦であれば、審査に申し込むことができます。

どんな人がプロミスで借入できるか、以下で解説します。

自身の収入が安定している主婦は審査に申し込みできる!

プロミスは、自身の収入が安定している主婦であれば、審査に申し込むことができます。

これは、プロミスの審査基準が「安定した収入がある」ことを重視しているためです。

収入のある主婦がプロミスの審査に申し込む際の条件は、以下が挙げられます。

| 項目 | 条件 |

|---|---|

| 年齢 | 18歳以上74歳以下 |

| 職業 | 正社員、パート、アルバイト、 派遣社員など |

| 収入 | 安定した収入があること |

収入のある主婦であれば、パートやアルバイトでも審査に申し込むことが可能です。

また、プロミスにはレディースキャッシングという女性向きのカードローンがあります。

女性のオペレーターが窓口で相談に乗ってくれるなど、女性でも安心して借入できるのでぜひ検討してみてください。

ただし、審査には通過する必要がありますので、安定した収入があることを示せるよう事前に給与明細などの書類を準備しておくとよいでしょう。

自身に収入がない専業主婦はお金を借りられない

自身に収入がない専業主婦は、プロミスでお金を借りることができません。

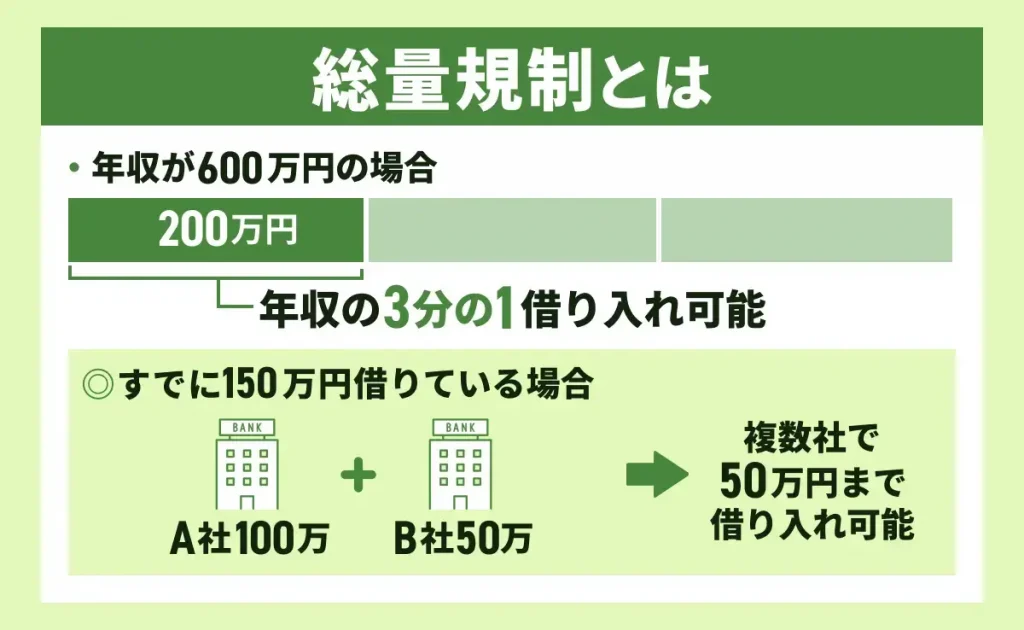

これは、総量規制により年収の3分の1までしか借入できないという制限があるためです。

専業主婦がプロミスで借入できない理由は以下の通りです。

- 総量規制による制限(年収の3分の1まで)

- プロミスの審査基準(安定した収入が必要)

- 返済能力の証明ができない

- 信用情報の登録ができない

プロミスは消費者金融であり、貸金業法の規制を受けています。

そのため、収入なしの専業主婦に対する貸付は法律上も困難となっているのです。

ただし、収入がない専業主婦でも他の方法でお金を借りる手段はありますので、後ほど詳しく解説します。

専業主婦がプロミスで借入できない場合のお金を借りる手段

プロミスで借入できない専業主婦の方でも、お金を借りる手段はいくつか存在します。

専業主婦の方でどうしてもお金が必要な場合は、以下の方法を検討してみましょう。

他のカードローンでキャッシングする

専業主婦の方でも、銀行カードローンであればキャッシングできる可能性があります。

どうしてもお金を借りたい際に、専業主婦でも借入可能な銀行カードローンの例を以下の表にまとめました。

| カードローン名 | 借入上限額 | 金利 |

|---|---|---|

| イオン銀行 カードローン | 最大 800万円 | 3.8% 〜13.8% |

| セブン銀行 カードローン | 最大 500万円 | 12.0% 〜14.0% |

| PayPay銀行 カードローン | 最大 1000万円 | 1.59% 〜14.5% |

ただし、銀行カードローンでも審査があるため、必ず借入できるわけではありません。

申し込む際は、以下の点に注意しましょう。

- 配偶者の収入証明書が必要な場合がある

- 審査基準は各銀行によって異なる

- 借入上限額は配偶者の収入によって変わる

- 返済能力を示す必要がある

様々なカードローンを比較してみたい方は、以下の記事も参考にしてみてください。

配偶者貸付を利用する

専業主婦がお金を借りる方法として、配偶者貸付という制度を利用することもできます。

配偶者貸付は配偶者の収入を基に借入することが可能で、特徴は以下の通りです。

| 項目 | 内容 |

|---|---|

| 借入上限額 | 配偶者の年収の 3分の1まで |

| 必要書類 | 配偶者の収入証明書、 配偶者の同意書 |

| 注意点 | 配偶者の同意が必要、 金利が高めの場合がある |

配偶者貸付を利用できる主な消費者金融は以下の通りです。

- アイフル

- レイク

- ベルーナノーティス

主婦がプロミスで借入する際の注意点

主婦がプロミスでお金を借りる際には、いくつかの重要な注意点があります。

虚偽の内容でプロミスの審査に申し込まない

プロミスの審査に申し込む際、虚偽の内容を記載することは絶対に避けましょう。

虚偽申告は在籍確認などで必ず発覚し、審査落ちはもちろん、法律違反となり重大な問題につながる可能性もあります。

正直に申告することが、安全な借入への第一歩です。

もし申告内容に不安がある場合は、プロミスの窓口や電話で相談してみましょう。

総量規制によって年収の3分の1までしか借りられない

主婦がプロミスで借入する際、総量規制による制限があることを忘れないでください。

この規制により、年収の3分の1を超える借入はできません。

- 対象は消費者金融やクレジットカードのキャッシング

- 年収証明書の提出が必要な場合がある

- 他社借入も含めた総額で判断される

ただし、これは上限であり、実際の借入額は審査結果によって決まることに注意してくださいね。

配偶者貸付は夫の同意が必要

専業主婦が配偶者貸付を利用してプロミスでお金を借りる場合、夫の同意が必要となります。

これは、配偶者の収入を基に借入を行うためです。

配偶者貸付を検討する際は、夫婦間でよく話し合ってキャッシングするようにしましょう。

主婦がプロミスを家族にバレずにキャッシングする方法を紹介

プロミスからキャッシングする際、家族にバレたくないと考える主婦の方も多いでしょう。

ここでは、プロミスを家族にバレずにキャッシングする方法をいくつか紹介します。

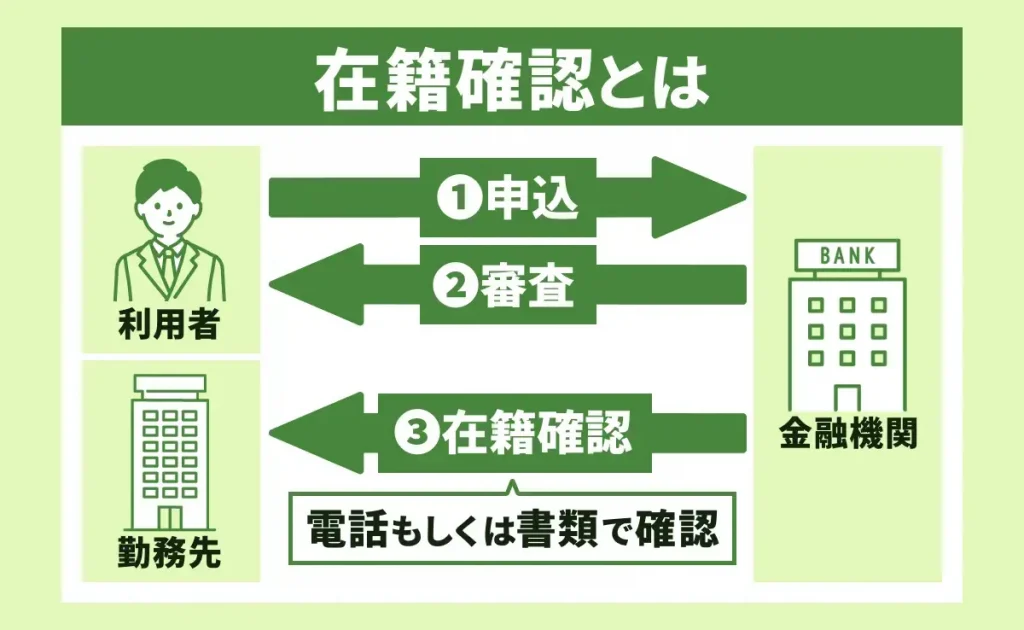

在籍確認の電話を自分でとるために主婦自身の連絡先を登録する

プロミスの審査では、在籍確認の電話がかかってくる場合があります。

家族にバレないようにするには、主婦自身の連絡先を登録することが重要です。

在籍確認の電話に関する注意点を紹介します。

| 項目 | 対策 |

|---|---|

| 連絡先 | 自分の携帯電話番号を登録 |

| 電話の時間帯 | 家族がいない時間を指定 |

| 電話の内容 | プロミスではなく 個人名を名乗ってくれる |

| 対応方法 | 簡潔に答え、長話を避ける |

プロミスの在籍確認では、原則として電話をかけないとしていますが、書類の不備や職場の確認をすることもあるので念のため準備しておきましょう。

郵送物は入念に管理する

プロミスからの郵送物が家族の目に触れないよう、管理には十分注意が必要です。

郵送物をバレないようにする方法として、以下のような対策があります。

- Web明細を利用し、郵送物を最小限に抑える

- 郵便物の送付先を実家や友人宅に指定する

- 郵便ポストをこまめにチェックする

- カードレス契約を選択し、カードの郵送を避ける

特にカードレス契約は、プロミスのサービスの中でも家族にバレにくい方法の一つですね。

口座は主婦個人の口座に指定する

プロミスを利用する際は、借入や返済に使う口座を主婦個人の口座に指定することが重要です。

家族共有の口座を使うと、取引履歴から借入がバレる可能性が高くなります。

返済の延滞はしない

プロミスの利用をバレないようにするには、返済を絶対に延滞しないことが重要です。

延滞すると、督促の電話や郵便物が来る可能性が高くなり、家族にバレるリスクが大きくなります。

また、1度延滞してしまうと信用情報に履歴として残ってしまうため、その後も電話での在籍確認の可能性が高まり借入もしにくくなります。

返済を確実に行うことで、家族にバレるリスクを最小限に抑えましょう。

プロミス専業主婦に関するよくある質問

プロミスと専業主婦に関して、よくある質問とその回答をまとめました。

専業主婦はプロミスで借入できますか?

専業主婦は、自身の収入がない場合プロミスでの借入ができません。

これは、総量規制により年収の3分の1までしか借入できないためです。

収入のない専業主婦がプロミスで借入できない場合、他にお金を借りる手段はありますか?

収入のない専業主婦でも、他の方法でお金を借りることは可能です。

主な選択肢として、銀行カードローンや配偶者貸付があります。

- 銀行系カードローン(イオン銀行、セブン銀行など)

- 配偶者貸付

- クレジットカードのキャッシング

消費者金融で無職の専業主婦でも審査に通過できるカードローンはありますか?

無職の専業主婦でも審査に通過できる可能性のあるカードローンはいくつかあります。

主に配偶者貸付を行っている消費者金融が選択肢となります。

ただし、審査基準は各社で異なるため、必ず通過するとは限らないことに注意しましょう。

専業主婦がカードローンの配偶者貸付を利用するためにはどうすればいいですか?

専業主婦が配偶者貸付を利用するには、まず配偶者の同意が必要です。

また、配偶者の収入証明書や本人確認書類なども準備する必要があります。

具体的な手続きは各カードローン会社によって異なるため、詳細は確認してください。

まとめ

プロミスは専業主婦でも借入可能ですが、自身の収入が必要です。

収入のない専業主婦は、プロミスでの借入はできません。

ただし、他の選択肢として以下のような方法がありますね。

- 銀行系カードローン(イオン銀行、セブン銀行など)

- 配偶者貸付

- クレジットカードのキャッシング

最後に、借入は計画的に行い、返済の見通しを立ててから利用することが大切です。

関連記事

-

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク -

即日融資可能なおすすめカードローン17社を比較!審査なしや最短3分で借りる方法

-

カードローンおすすめランキング【2026年最新】人気31社の金利や審査を徹底比較

-

キャッシング即日のおすすめランキング【2026年3月最新】審査スピード比較と体験談が決め手💰

-

SMBCモビットの在籍確認は原則電話なし!職場にバレずに借りるコツやweb完結で審査に申し込む方法

-

消費者金融おすすめランキング【2026年3月最新】実際の借入経験から一覧で徹底比較

-

SMBCモビットは専業主婦でも借入できる?家族にバレずに借りる方法や限度額を紹介

-

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介