アコムの在籍確認は原則なし?職場への電話連絡なしにする方法や審査のタイミング

アコムは、職場への在籍確認の電話が原則なしと明言しています。

また事前に相談すれば書類提出などの代替方法で対応可能なので、在籍確認でカードローンの利用が会社にバレるリスクは低いでしょう。

アコムの公式サイト | ・在籍確認の電話が 原則なし ・最短20分で即日融資 ・web完結で申込可能 |

|---|

一方で、すべてのケースで在籍確認が不要になるわけではありません。

アコムの電話連絡による在籍確認を避けるため、職場にバレないための方法や在籍確認に関する注意点を当記事では解説しています。

また、アコム以外にも在籍確認の電話連絡が原則ない消費者金融はいくつもあるので、気になる方は以下の記事を参考にしてください。

お金の窓口では、アフィリエイトプログラムを利用し、アコム社【含む各事業者】から委託を受け広告収益を得て運用しております。

アコムは原則在籍確認の電話なし!会社に連絡がないのでバレにくい

アコムは原則在籍確認の電話なしです。

よって、会社に在籍確認の電話連絡がいかず周囲にバレにくい点が大きな魅力でしょう。

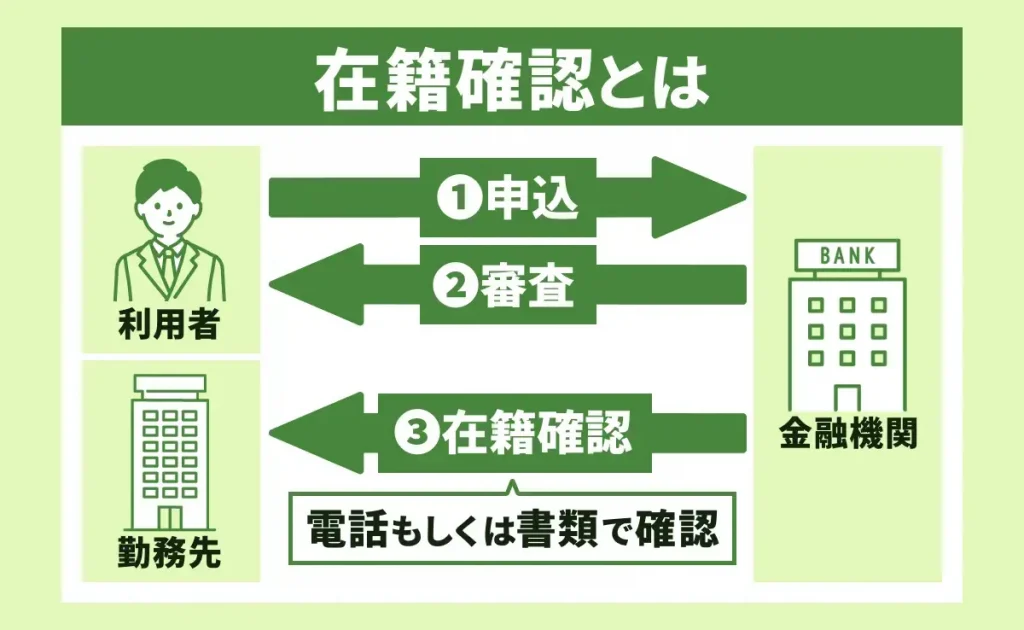

在籍確認とは?

在籍確認とは、サービスの利用者が申し込み時に申告した勤務先に在籍しているかを確認するための手続きです。

在籍確認はカードローン会社が利用者の会社へ電話をする方法が一般的でしたが、近年プライバシーを尊重する傾向から書類提出で済まされるケースが増えています。

電話の内容は非常にシンプルで、「〇〇さんは在籍していますか?」といった感じです。

あくまでも在籍確認が目的であることから、それ以上の深い質問や具体的な情報を明かすようなことはしません。

在籍確認はカードローン会社が利用者の返済能力を判断するための重要な要素ですので、借入するためには在籍確認を避けられません。

会社への電話連絡は本人の同意なしで行われない

アコムは電話での在籍確認を原則実施しないと公表していますが、何らかの事情により勤務先への電話確認が必要になるケースもあります。

ただし、その場合にもアコムは利用者の意向やプライバシーを最大限尊重し、事前に同意を得る段取りをしてくれます。

やむを得ず勤務先への連絡が必要になっても、何かしらの事情により在籍確認を避けたい場合は自身の意向を伝えることが大事です。

在籍確認に関する意向を伝えておくことで、アコムは電話による在籍確認の調整や代替手段を提案してくれるでしょう。

もし会社への電話があってもアコムとは言わず個人名を名乗る

アコムは在籍確認のために勤務先に電話をする際、会社名を名乗らずに個人名での電話確認をします。

電話による在籍確認については渋々同意しても、カードローンの利用を周囲に悟られたくないのは当然の心理です。

アコムの担当者が自分の名前を名乗り、例えば「〇〇と申しますが、△△さん(利用者の名前)はいらっしゃいますか?」という形で電話があるでしょう。

この場合、会社名やカードローン申し込みに関する情報は一切伝えられないため、同僚や上司に不審がられるリスクを抑えられます。

アコムの在籍確認は必要書類の提出だけで完了できる!

アコムは条件次第で必要書類の提出だけで在籍確認を済ませられます。

必要書類についても特別なものを用意する必要はなく、借入予定額が50万円未満の場合は本人確認書類だけです。

ただし、50万円を超える場合や他社を含めた借入の総額が100万円を超える場合は、本人確認書類に加えて収入証明書の提出しなければいけません。

カードローン会社によっては、収入証明書以外にも必要書類として社員証や雇用証明書などを求められることもありますが、アコムは在籍確認に時間と手間がかからないのが特徴です。

アコムの在籍確認で職場にバレない方法!

アコムの在籍確認で職場にバレない方法は、以下が挙げられます。

通常、アコムでは在籍確認を電話で行わない場合が多いですが、特定の状況下では電話確認が必要になる場合があります。

アコムの公式 | ・在籍確認の電話が 原則なし ・最短20分で即日融資 ・web完結で申込可能 |

|---|

在籍確認のタイミングを事前にアコムに対して指定する

在籍確認の電話をするタイミングをあらかじめアコムと握っておくことが対策として有効な手段です。

自分自身が電話に出れるタイミングがあれば、周囲の人に勘ぐられることなく在籍確認が進められます。

また職場にバレない対策となるだけでなく、本人の不在により何度も電話をする必要がなくなるなどアコム側も効率化できるメリットがあるでしょう。

連絡が来ることを職場の人に伝えておく

周囲に自分宛の連絡がくることをあらかじめ伝えておくのも有効です。

事前に周囲に伝えておくのであれば、先にも述べたようにアコムには会社名を名乗らずに個人名で電話をかけてもらわなければなりません。

そのうえで「〇〇時に△△さんから私宛に電話がかかってくる予定です」などと周知すれば、電話の取次がスムーズにできるでしょう。

事前にアコムには個人名で電話をかけてもらうよう伝えておくことを忘れてはいけません。

アコムにとっても契約が成立することはビジネスの機会を広げることになりますので、色々と相談してみるといいでしょう。

アコムの在籍確認の電話連絡が実施されるタイミング

アコムによる在籍確認の電話がある場合、主に以下のタイミングです。

アコムは原則電話での在籍確認はなしとしていますが、やむを得ず書類ではなく電話での在籍確認が必要になる場合もあるので注意しましょう。

web申し込みの場合は本人確認の後

アコムでのweb申し込みでは、本人確認が完了した後に審査が進行し、その後借入が可能になります。

まず、アコムの公式サイトにアクセスし、左側にある「お申し込み」から基本情報を入力しましょう。

入力フォームはこのような形式になっており、

- 氏名

- 電話番号

- 勤務先

- 勤務形態

- 給与額

- 住居形態

- 家賃負担はあるか

- 希望の限度額

などの基本情報を間違いのないように入力します。

最後に同意事項を確認し、「お申込みを完了する」をクリックすると審査が開始されます。

その後、運転免許証やマイナンバーカードなどの本人確認書類を提出してください。

スマホアプリやFAXでの送付が可能で、オンライン手続きがスムーズに進みます。

web申し込みであっても在籍確認が省略されるわけではありませんが、確認の前に必ず本人の同意が求められるため事前に職場に連絡される心配は不要です。

自動契約機(むじんくん)で申し込みをする場合は契約中

アコムには自動契約機(むじんくん)という無人契約機を使ったサービスがあります。

自動契約機(むじんくん)を利用すれば対面での手続きなしで申し込みから審査、契約までを一度に進めることができるため、その場でカードを受け取るこてが可能です。

自動契約機(むじんくん)で手続きを済ませれば即座にATMからの借り入れが可能で、急な資金需要がある場合でも迅速に対応できる点がメリットといえます。

具体的な手続きはwebと同様、個人情報の入力と必要書類の提出で、本人確認書類は機械でスキャンなどをして提出してください。

自動契約機(むじんくん)を使った申し込みであっても、電話による在籍確認が必要になることがあり、在籍確認は契約手続きの完了後、本人同意のうえで行われます。

提出書類と個人の属性に問題がなければその場で契約手続き完了です。

電話申し込みの場合は契約手続きのあいだ

アコムで借入をするにはwebや自動契約機(むじんくん)の他、電話による申し込みも可能です。

申し込みの手順は他の方法と変わりなく、必要情報の申告と書類の提出が必要で、電話での在籍確認が必要になる場合は、その契約手続きをしている最中に行われます。

申し込みの電話で本人の同意を取れれば、申告した勤務先に連絡してその場で在籍確認が行われるでしょう。

在籍確認で申告内容や信用力に問題がないと判断されれば、正式に契約完了となり借り入れができるようになります。

アコムの在籍確認の電話連絡における注意点

アコムの在籍確認の電話連絡に関する注意点として、以下を認識しておいてください。

増額のための審査でも在籍確認はある

一度在籍確認が済んでいても、融資額を増額したい場合は再度の在籍確認が必要になるケースがあります。

再度の在籍確認が行われる理由は、

- 勤務先情報の変更確認

- 収入や雇用形態の変化

- 申請額の大幅な増額

などです。

増額申請時に申告された収入が以前の申請時から変更になっていれば、アコムは申込者の返済能力を再評価するために在籍確認を行う必要があります。

申請額の大幅な増額については、申込者の返済能力をより慎重に審査する必要があるためです。

このため再度の在籍確認を行うことが考えられ、増額申請に伴って返済リスクが増大すると判断された場合には審査が厳格になるかもしれません。

一方、増額をしても

- 短期間での増額申請

- 良好な取引履歴

- 増額幅が少ない

といったケースであれば在籍確認が省略されることもあります。

これまでの取引履歴が良好で延滞や返済遅延がない場合、増額の際に再度の在籍確認が不要と判断される場合があるでしょう。

ただし一度審査が通っているからと在籍確認に関して油断のないようにしましょう。

過去に借入経験があっても再度在籍確認は必要

過去に借入経験がある場合でも、在籍確認が必要になる場合もあります。

想定される状況としては、上述した

- 勤務先情報の変更確認

- 収入や雇用形態の変化

- 申請額の大幅な増額

に加え、

- 前回の在籍確認から時間が経過している場合

- 信用リスクの再評価が必要な場合

などが挙げられます。

利用者の状況が変わっている可能性を考慮し、返済リスクを適切に評価するためです。

また、過去に借入経験があっても、最近の取引履歴に延滞や返済遅延がある場合など、信用リスクの再評価が必要とされる際には、アコムが再度の在籍確認を行う可能性があります。

特に過去の返済状況が良くない場合や信用情報に変化がある場合には、在籍確認が実施される可能性が高いので注意が必要です。

アルバイトでも職場への電話連絡がある可能性あり

在籍確認は正社員だけでなく、派遣社員やアルバイトであっても実施される可能性があります。

アコムが書類だけで審査ができないと判断した場合であれば、アルバイト先に電話での在籍確認を行うので、バレたくない場合は気をつけましょう。

本人の許可なく連絡をすることはありませんが、周囲の目線が気になるのであれば先に解説したような事前の対策が求められます。

派遣社員は派遣元と派遣先の連絡先を記入する必要がある

派遣社員がアコムを利用する場合、派遣元の企業と派遣先の企業双方を記載しなければなりません。

申し込みに必要な書類に違いはありませんが、気を付けるべきは電話での在籍確認が必要になった場合です。

書類だけでなく電話での在籍確認が行われる場合には、雇用関係の主体が派遣元にあるため「派遣元企業」に対して確認が行われます。

在籍確認を行う際に利用者がどの企業と正式な雇用関係にあるかを確認するためには、派遣元企業に連絡を取る必要があるのです。

アコムの在籍確認で審査落ちしないための対処法

アコムの在籍確認で審査落ちしないためには、以下の対処法があります。

アコムの在籍確認は厳格に実施されるため、審査が通らないケースも十分に考えられます。

審査落ちを回避できるコツや申し込み時に最低限やっておくべきこと、やってはいけないことを解説するので覚えておきましょう。

虚偽の申告はしない

カードローン申し込み時の虚偽申告は絶対にやめましょう。

カードローン利用者は、在籍確認以外にも審査のために提出する全ての情報を正確に申告しなければなりません。

不正確な情報や虚偽の情報を提供すると審査落ちの原因となるだけでなく、自身の信用に傷がつく可能性もあります。

収入、雇用形態、勤務先の情報などはできる限り正確に申告し、信頼性の高い書類を提出するようにしましょう。

審査申し込み内容に不備がないか確認する

意図的に虚偽の申告をするつもりがなくとも、申し込み内容を誤って報告する可能性はゼロではありません。

正確な情報を提供するよう慎重に進める必要があります。

特に電話番号は確実に連絡が取れる番号を提供する必要があります。

間違った情報を提供すると在籍確認が取れず、必然的に審査落ちとなってしまうでしょう。

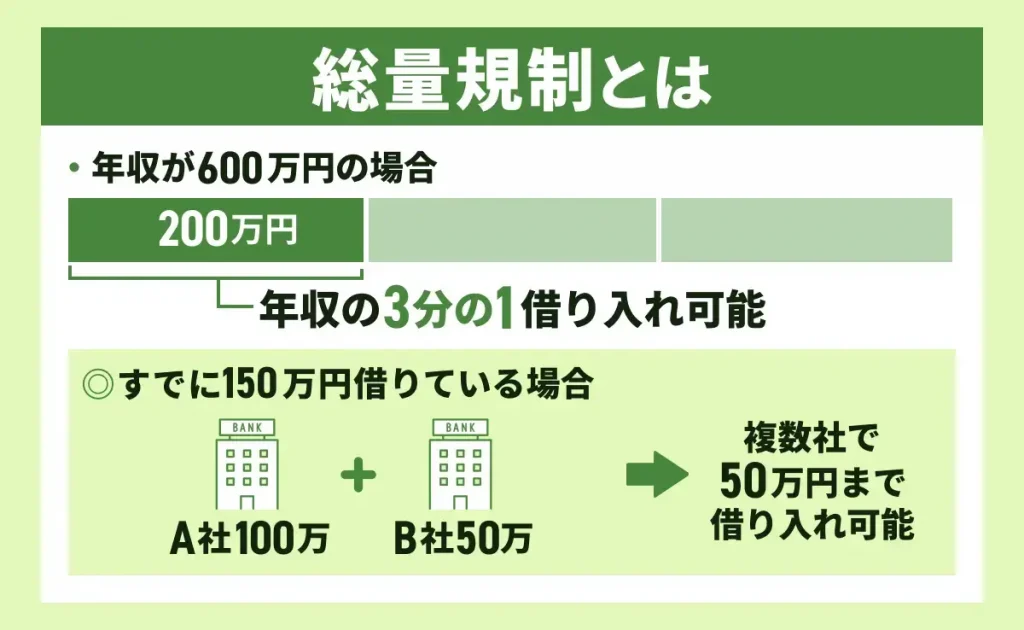

借入希望額は限度額の年収の3分の1より少なくする

アコムの審査申し込み時には借入希望額を申告しますが、総量規制により年収の3分の1を超える額の申し込みは審査落ちしてしまいます。

総量規制とは、貸金業者からの借り入れが個人の年収の3分の1を超えないように制限する法律上のルールで、「貸金業法」に基づいて定められています。

総量規制は利用者が過度の借金を負い、返済不能に陥るのを防ぐために設けられたもので、個人の総借入額が年収の3分の1を超えた場合、新たな貸付を行うことができません。

そのため、借り入れの際は、原則年収の3分の1以下の金額を申告するようにしてください。

アリバイ会社は利用しない

アコムの審査申し込み時は、アリバイ会社の利用は絶対にやめましょう。

アリバイ会社とは、実際には存在しない勤務先や雇用情報を偽装して必要とする「アリバイ」を提供する不正業者です。

例えば、ローンの申し込み時に架空の勤務先や収入証明を作成し、貸金業者に対して虚偽の在籍確認を行うなどのサポートを実施したりします。

アリバイ会社の利用は極めて危険な行為であり、いくら審査落ちを避けたいからといっても利用は絶対に避けてください。

結果的に信用情報に重大な悪影響を及ぼし、貸金業者や申し込み内容にとどまらず、その他金融機関からの信用を一気に失いかねません。

アコム以外で在籍確認の電話連絡なしのカードローンを紹介

一般的に在籍確認は電話で行われますが、アコムのように電話での在籍確認が原則なしのカードローンはあります。

原則在籍確認で電話連絡をしないアコム以外のカードローンの特徴を紹介しましょう。

| カードローン | 在籍確認 電話連絡 | 郵送物 なし | カード レス | 審査時間 | 金利 | web完結 | 無利息 期間 |

|---|---|---|---|---|---|---|---|

アイフル アイフル | 原則なし | 〇 | 〇 | 最短18分 (※1) | 3.0%~18.0% | 〇 | 最大 30日間 |

| 原則なし | 〇 | 〇 | 最短3分 | 2.50%~18.00% | 〇 | 最大 30日間 | |

SMBC SMBCモビット | 原則なし | 〇 | 〇 | 最短15分 (※2) | 3.0%~18.0% | 〇 | なし |

(※1)お申込の状況によってはご希望にそえない場合がございます。

(※2)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

その他のおすすめのカードローンを知りたい方は以下の記事も参考にしてみてください。

アイフル

| アイフル | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 審査時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| web完結の可否 | 可能 |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | 初回契約日の 翌日から30日 |

※お申込の状況によってはご希望にそえない場合がございます。

アイフルにはweb完結の迅速な審査手続きや無人契約機「てまいらず」を活用した利便性の高い申し込み方法があります。

申し込みから審査、借り入れまでの手続きがオンラインで簡単に行えるため、家族や職場にバレないように借入が可能です。

アイフルは最短18分で審査結果を通知するため、急な資金需要にも素早く対応できる点も魅力です。

また、初回契約者に対して最大30日間無利息サービスを提供しているため、短期間での借り入れを希望する方にはお得な消費者金融でしょう。

在籍確認においてもアコムと同様、事前に相談することで電話連絡を避けるための対応も可能です。

プロミス

| プロミス | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 審査時間 | 最短3分(※1) |

| 金利 | 2.50%~18.00% |

| web完結の可否 | 可能 |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | 初回借入日の 翌日から30日 |

(※1)お申込み時間や審査によりご希望に添えない場合がございます。

プロミスもアイフルなどと同様にオンラインで24時間365日申し込みが可能で、審査時間も最短3分と他の消費者金融カードローンと比較しても最速です。

新規利用者に対しては初回30日間無利息での借り入れができるため、少額の短期借入を考えている利用者にとって魅力的でしょう。

アプリを通じてカードレス取引が可能であり、ATMを利用せずに直接銀行口座に振り込みを行えるなど、利便性の高さもメリットです。

プロミスも在籍確認の電話は原則なしで、どうしても電話連絡を避けたい場合は事前に相談して書類による在籍確認にすることもできます。

SMBCモビット

| SMBCモビット | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 審査時間 | 最短15分(※1) |

| 金利 | 3.0%~18.0% |

| web完結の可否 | 可能 |

| 郵送物の有無 | なしも選択可能 |

| 無利息期間の有無 | なし |

(※1)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットは、SMBCグループの信頼性を背景に高い信用力とリスク管理を実現し、幅広い利用者に対応しています。

在籍確認の電話が原則なしなので、職場にバレたくない人も利用しやすいでしょう。

審査から融資までのスピードは最短15分(※1)と即日融資が可能です。

また24時間365日いつでもweb完結で申込ができます。

他社にない特徴としては、カードローン会社の強みを活かしている点です。

三井住友銀行は「Vポイント」によるサービスを展開していることもあり、SMBCモビットでもその恩恵を受けられます。

よくある質問

ここではアコムのサービスを利用する際のよくある質問についてお答えしたいと思います。

アコムの在籍確認の電話連絡はなしにできますか?

アコムの在籍確認の電話連絡はなしにできます。

アコムは電話連絡を本人の同意なしには行いません。

電話連絡による在籍確認に抵抗がある場合は、その意向をアコムにしっかり伝えておくことが大事です。

アコムの在籍確認は会社にバレますか?

在籍確認を書類で行えるのであれば会社にバレる心配はありません。

何らかの事情(借入希望額が年収と比較して大きい・過去に返済遅れが発生した経緯があるなど)によっては電話による在籍確認が必要なケースもあります。

ただし、そのような場合でも電話の時間帯を調整したり、会社名を名乗らないで電話をかけてもらうなど、会社にバレない手段を講じることも可能です。

アコムの在籍確認で審査落ちしないための方法を教えてください。

アコムの在籍確認で審査落ちしないために、虚偽申告の他、意図しない書類の記載漏れなどがないか注意してください。

また、借入希望額は総量規制を意識してください。

アコムの審査の書類で虚偽の報告をしたらどうなりますか?

アコムの審査で悪意をもって虚偽の報告をすると、審査に通らないうえ、詐欺行為と見なされて法的なリスクを伴う可能性があります。

また、信用情報に重大な悪影響を及ぼし、アコムに限らず今後のローンやキャッシングなど様々な取引に影響を及ぼす可能性があります。

アコムの自動契約機(むじんくん)でも電話連絡はありますか?

申し込み内容や利用者を取り巻く環境次第では自動契約機(むじんくん)による契約の場合でも電話連絡が必要になる可能性があります。

在籍確認も他の申し込みと同様、電話で実施される可能性はゼロではありません。

関連記事

-

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介

アイフルは在籍確認なし?実体験をもとに職場への電話連絡を避けるコツや審査の注意点を紹介 -

消費者金融おすすめランキング【2026年3月最新】実際の借入経験から一覧で徹底比較

-

SMBCモビットで増額する際の審査基準は?落ちた際の要因や限度額が上がるまでの時間

-

SMBCモビットは専業主婦でも借入できる?家族にバレずに借りる方法や限度額を紹介

-

アイフルで増額したい際の対処法!限度額を増やすためのコツや審査の流れを解説

-

18歳・19歳もカードローンから即日お金を借りる方法!審査通過のコツや社会人による借入のリスク

-

アイフルは専業主婦でも借入できる?家族にバレずに審査に申し込む方法も解説

-

アイフルの審査は甘い?借りるとやばいかや審査落ちしないためのコツを解説