[PR]

注文住宅でよく起こるハプニングといえば「予算オーバー」してしまうこと。

予算をオーバーすることで、当初のプランニング(間取り)を変更したり、設備類のグレードを落とすことになり、せっかくのマイホーム計画に水を差すことになってしまいます。

今回は予算オーバーしないための方法や、万が一予算オーバーしてしまった際の対策について解説していきます。

新築で家を建てる際の予算の決め方

マイホーム計画で大事になるのが予算の決め方です。

自分たちに見合った資金計画を間違えてしまうと、マイホーム計画自体が失敗してしまう可能性があります。

頭金(貯金)がいくら出せるかを確認する

今は全額住宅ローンで借入できる商品もあるため、必ずしも頭金が必要な訳ではありません。

しかし、頭金や手付金などの現金があるに越したことはありません。

目安としては総費用の1割~2割程度の現金があると安心ですが、引っ越し費用や新居の家具類などを新調するときに現金が必要になるので、手元にはそれらの現金を残しておくようにしましょう。

例えば500万円の現金が手元にあるのでしたら、マイホームの支払いに使うのは300万円で、引っ越し費用や家具を購入する資金として100万円、残りの100万円を手元に残しておくという感じが理想です。

つまり、「いくら頭金を出せるか?」という問題ではなく、「いくら現金を手元に残しておくか?」という視点でマイホームの資金計画を立てることが大事です。

住宅ローンの借入可能額をシミュレートする

自己資金の次に確認しておきたいのが「いくら融資してもらえるのか?」「月々どれくらいなら無理なく返済していけるか」という2点です。

融資可能額の目安は、ざっくり年収の7倍くらいだと思っておきましょう。

(注※車のローンなどが残っていると融資可能額は減ります)

| 年収 | 融資目安額 | 月々の返済額 |

|---|---|---|

| 400万円 | 2,800万円 | 約8.2万円 |

| 500万円 | 3,500万円 | 約10.4万円 |

| 600万円 | 4,200万円 | 約12.5万円 |

| 700万円 | 4,900万円 | 約14.5万円 |

| 800万円 | 5,600万円 | 約16.6万円 |

返済中も常に金利などを意識しておける人なら変動金利でも良いのですが、なるべくなら全期間固定金利をおすすめします。

ちなみに不動産のポータルサイトを運営する「LIFULL HOME’S」には、毎月のローン返済額からマイホームがイメージできる便利な「金額シミュレーター」があります。

特に賃貸に住んでいて、家賃をローン返済に充てた場合、どんなマイホームが建てられるのか参考資料となります。とても便利なので、ぜひ活用してみてください。

長期的な出費がないか、無理がないかを確認する

マイホームの資金計画を立てるときには、将来的なライフプランの変化、もしもの時のためにとっておきたい預貯金分を差し引いて、注文住宅に使える資金総額を計算するようにしましょう。

| 子供たちの教育費 | 塾や習い事、高校や大学への進学資金 |

| 病気や事故に備えた費用 | 病気で仕事ができない時のために半年分くらいの生活費 |

| 介護費用 | 両親や自分たちの介護にかかる費用 |

| リフォーム費用 | マイホームのリフォーム費用も計画的に貯蓄しておきましょう |

マイホームを建てるときだけでなく、将来的な出費を考えて住宅ローンを組むようにしましょう。

理想としては年間の返済額を世帯年収の25%以内に抑えておけば、将来的に何か大きな出費があってもローンを組んで対応することが可能です。

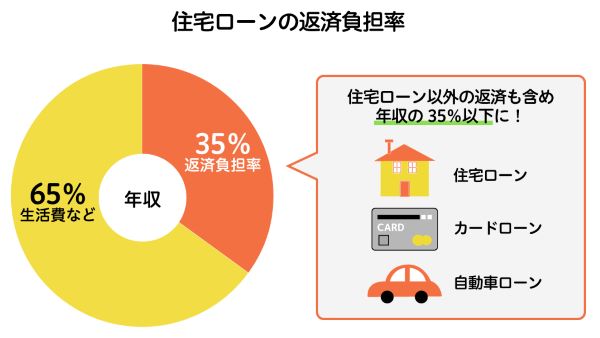

この25%というのは返済負担率を意味しており、世帯年収の25%~35%に抑えるのが理想と言われています。

年収別で考える適切な予算額

ここまで年収別の融資額の目安や月々の返済額、そして返済負担率について簡単に説明してきましたが、より詳しく解説します。

年収ごとに月々の返済額目安や、その金額で建てられる家の間取りを紹介していくので、ぜひ参考にしてください。

ただ住んでいる地域によって建築費は変わってくるので、より具体的なイメージが知りたい人はLIFULL HOME’の支払い額シミュレーターで調べてみるのがおすすめです。

月々の返済額、世帯人数、住んでいる地域の3つを入力するだけで、建てられる家のイメージと無料カタログをピックアップしてくれるので便利です。

年収500万円未満

返済負担率25%として考えた場合、年収500万円の方が無理なく返済できる年間返済額は125万円ですので、月々だと10万円~10.5万円です。

この返済額から融資可能額を試算すると3,370万円~3,540万円となります。

総額4,000万円のマイホームを検討するのであれば500万円ほどショートしていますので、夫婦ペアローンで借入額を増やすか、最低500万円ほどの自己資金を用意しておくのが理想です。

多少返済は厳しくなると思いますが、金融機関によっては返済負担率35%ほどまで認めてくれるケースもあるので、そういった金融機関を探すというのも1つの方法です。

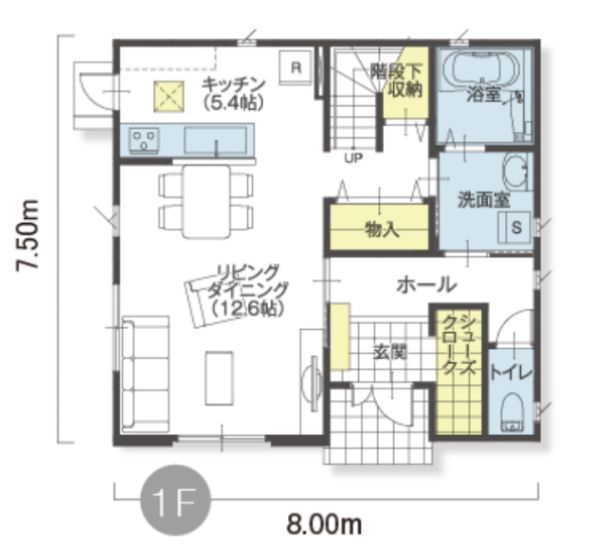

モデルケース

| ハウスメーカー | タマホーム |

| 延床面積 | 33坪 |

| 土地 | 1,500万円 |

| 建物 | 1,400万円 |

| 付帯工事費 | 300万円 |

| 諸経費 | 150万円 |

| 総額 | 3,350万円 |

土地取得に掛かる総費用を1,500万円以内に抑えることができれば、タマホームだと約30~35坪くらいの注文住宅を建てることができます。

土地購入からだと積水ハウスや住友林業などの大手ハウスメーカーでは、予算的にかなり難しいと思いです。

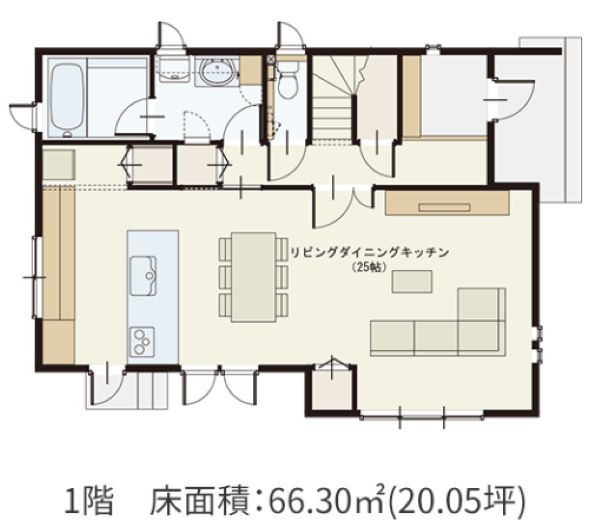

年収500~700万円

同じく返済負担率25%の計算であれば、年収600万円の方が無理なく返済できる年間返済額は150万円ですので、月々だと12.5万円です。

この返済額から融資可能額を試算すると4,210万円となります。

モデルケース

| ハウスメーカー | アイフルホーム |

| 延床面積 | 35坪 |

| 土地 | 1,500万円 |

| 建物 | 2,100万円 |

| 付帯工事費 | 400万円 |

| 諸経費 | 200万円 |

| 総額 | 4,200万円 |

土地取得に掛かる総費用を1,500万円以内に抑えることができれば、アイフルホームなどのローコストであれば35坪ほどの平屋を建てることができます。

ただし、平屋となれば広めの土地が必要ですので、土地の価格を抑えることが重要です。

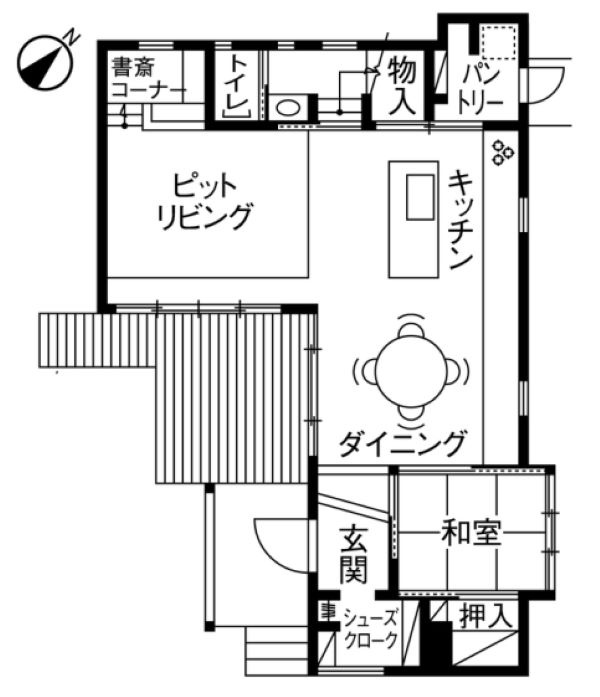

年収700~900万円

同じく返済負担率25%の計算であれば、年収800万円の方が無理なく返済できる年間返済額は200万円ですので、月々だと16.5万円~17万円です。

この返済額から融資可能額を試算すると5,560万円~5,730万円となります。

モデルケース

| ハウスメーカー | 一条工務店 |

| 延床面積 | 38坪 |

| 土地 | 2,000万円 |

| 建物 | 2,880万円 |

| 付帯工事費 | 500万円 |

| 諸経費 | 200万円 |

| 総額 | 5,580万円 |

土地取得に掛かる総費用を2,000万円以内に抑えることができれば、高気密高断熱住宅として人気の一条工務店のi-smart(アイ・スマート)なら40坪くらいの少し広めのマイホームを建てることができます。

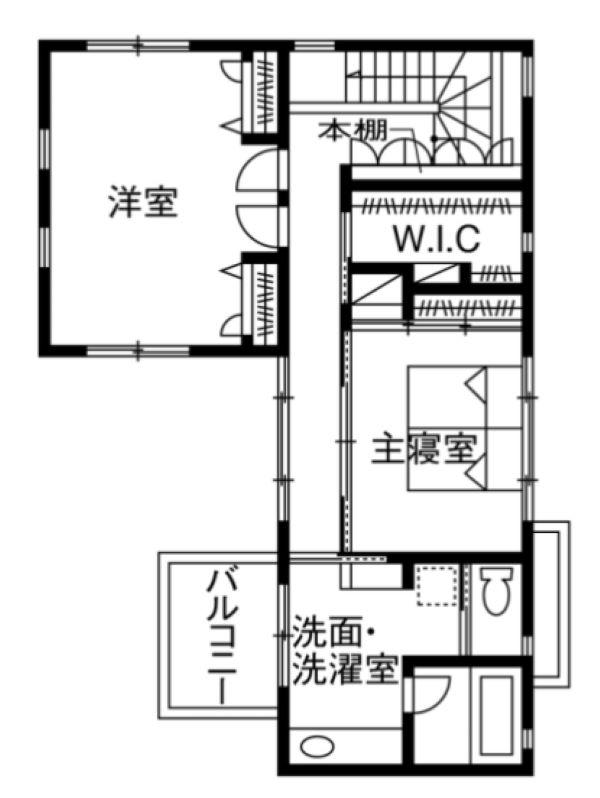

900~1000万円

返済負担率25%の計算であれば、年収1,000万円の方が無理なく返済できる年間返済額は250万円ですので、月々だと20.8万円です。

この返済額から融資可能額を試算すると7,010万円となります。

モデルケース

| ハウスメーカー | 積水ハウス |

| 延床面積 | 42坪 |

| 土地 | 2,000万円 |

| 建物 | 4,000万円 |

| 付帯工事費 | 700万円 |

| 諸経費 | 250万円 |

| 総額 | 6,950万円 |

土地取得に掛かる総費用を2,000万円以内に抑えることができれば、国内トップブランドの積水ハウスで40坪程度のマイホームを建てることができます。

坪単価100万円相当ですので決してお安くはありませんが、建てたあとのメンテナンス費用を大幅に抑えることができるなどのメリットも多くあります。

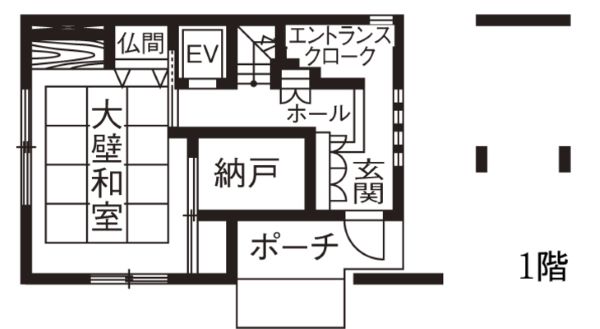

1000万円以上

返済負担率25%の計算であれば、年収1,200万円の方が無理なく返済できる年間返済額は300万円ですので、月々だと25万円です。

この返済額から融資可能額を試算すると8,430万円となります。

モデルケース

| ハウスメーカー | 住友林業 |

| 延床面積 | 50坪 |

| 土地 | 3,000万円 |

| 建物 | 4,500万円 |

| 付帯工事費 | 700万円 |

| 諸経費 | 200万円 |

| 総額 | 8,400万円 |

土地の単価が100万円するような高級住宅地であっても、30坪ほどの土地を3000万円以内で購入することができれば総額8,400万円で50坪ほどのマイホームを建てることができます。

このモデルケースだと土地が少し狭いので、建物は3階建てを想定しています。

今回は年収ごとにおおまかなイメージで紹介しましたが、すでに家を建てるための予算額が決まっているならば、その予算に合わせて色々なカタログを見比べるのが一番参考になると思います。

LIFULL HOME’Sなどのポータルサイトを使えば、予算に合わせて色々なハウスメーカーのカタログを無料で見比べられるのでぜひ試してみてください。

なるべくたくさんの間取り図を見て、一番理想に近い家を探すことが、家づくりで後悔しないための第一歩です。

※参考:予算ごとのカタログ特集ページ

・ローコスト住宅(1000万円台)

・2000~2500万円の住宅

・2500~3000万円の住宅

・3000~3500万円の住宅

・3500~4000万円の住宅

・4000万円以上の住宅

・月々の支払額でシミュレーションしたい人

予算額をもとに家づくり計画を立てる

注文住宅の資金計画を立てるには年収、返済負担率などの個人属性が大切になりますが、土地から購入する場合や既存の土地に建て替えするなどでも大きく違ってきます。

このブロックでは資金計画の基本的なことについて話をします。

家を建てる際に必要な予算の内訳

建売住宅だと表示価格に土地代や外構工事費など、必要な費用が組み込まれていますが、注文住宅だと建物本体価格以外にさまざまな費用が掛かります。

どのような費用が掛かるのか具体的に見てみましょう。

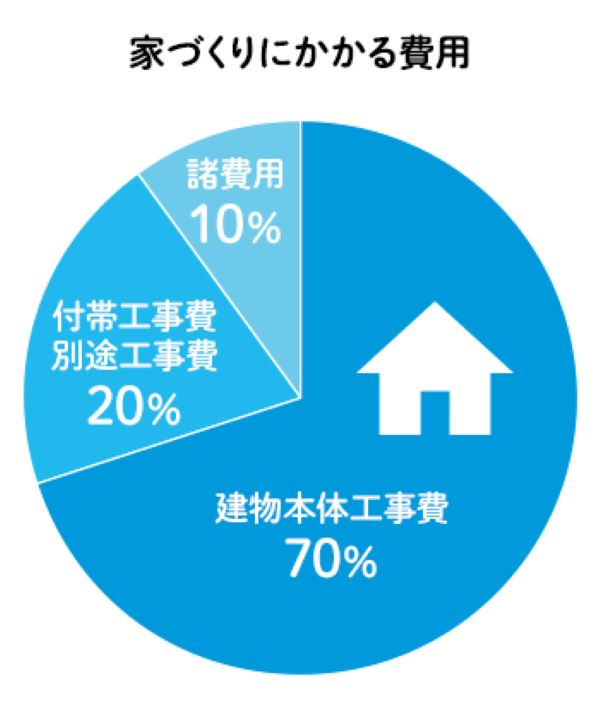

大きく分類すると「本体工事費」「付帯工事費」「諸費用」の3つです。

| 本体工事費 | 建物を建てるために直接的に必要な材料や工事費など 基礎工事、木工事、内装工事、足場費用などが含まれます |

| 付帯工事費 | 建物に付帯(関連)した工事費用です。 地盤調査+改良費、ガス・水道・電気などのライフライン工事費駐車場や塀などの外構工事費などが含まれます。 |

| 諸費用 | 工事以外でかかる費用です。 火災保険、住宅ローン手数料、登記費用、土地購入時の仲介手数料などが含まれます。 |

割合的には建物工事費が7割、付帯工事費が2割、諸費用が1割ほどになります。(それぞれの内訳はこちらの「注文住宅2000万円台の間取り例」のページで解説しています)

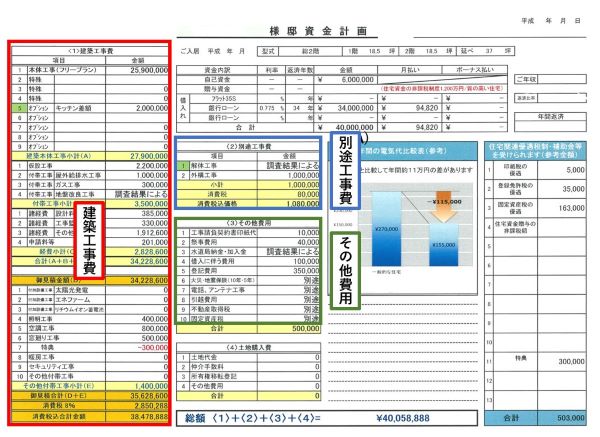

建物総額3,000万円とするなら、

| 本体工事費 | 2,100~2,200万円 |

| 付帯工事費 | 500~600万円 |

| 諸費用 | 200~300万円 |

土地なしの場合は、別途土地取得費がかかります。

土地代に消費税は基本かかりませんが、仲介手数料や登記費用などの諸費用も必要になるので、土地代金の10%増しくらいで考えておくようにしましょう。

見積書と総費用は違う

ハウスメーカーの多くは初期段階で、ラフな間取り図と概算の見積書を作成してくれます。

しかし、この段階の見積書は本体工事価格のみを記載していることが多く、最終的に契約する金額とは大きく違っているので注意しましょう。

初期段階でもらう見積書では、基本的に土地が確定しないことも多く、土地代はもちろん外構工事費用や融資先に支払う諸費用なども含まれていません。

より詳細な見積書が欲しい場合は、土地と間取りが確定した段階で「資金計画書を出してください」と依頼するようにしましょう。

共働きならペアローンを検討してみる

住宅ローンの融資可能額の目安は年収の約7倍という話をしましたが、他に自動車のローンやクレジットカードのキャッシングなどがあると融資額は少なくなってしまう可能性が高いです。

このように夫だけの年収では希望する融資額に届かない場合は、夫婦で借り入れをするペアローンという商品があります。

もちろん妻が働いており、安定した収入を見込めることが条件となります。

妻の雇用形態ですが、金融機関によっては契約社員やパート従業員でも可能なケースがあるので、1つの銀行に断れたからといって諦めず、複数の金融機関に相談することをお薦めします。

ペアローンと収入合算は別物

ペアローンと似た融資形態で収入合算というものがあります。

住宅会社の新人営業マンなども、この2つは同じものだと勘違いしていることが稀にあるのですが、ペアローンと収入合算はまったく別物ですので勘違いしないようにしましょう。

それぞれの違いをわかりやすく表にまとめておきます。

| 項目 | ペアローン | 収入合算(連帯保証) |

|---|---|---|

| 融資額 | 2人分合計した収入で決まる | 2人分合計した収入で決まる |

| 住宅ローン控除 | 2人とも控除を受けることができる | 借主1人のみ控除が受けられる |

| 返済方法 | 2人それぞれの口座から引き落とし | 借主1人の口座から引き落とし |

| 注意点 | 融資手数料などの諸費用は2人分 | あくまで借主の連帯保証人である |

ペアローンは夫婦それぞれが住宅ローンを組むことで、夫婦の収入を合算して1つの住宅ローンを組むのが収入合算です。

ちなみにフラット35には収入合算に「連帯保証」ではなく「連帯債務」という商品があります。

この連帯債務という借り方であれば、ペアローン同様に2人それぞれが住宅ローン控除を受けることができます。

融資可能額と返済負担率の関係

自分の収入だといくら融資してもらえるのか?

希望する額を融資してもらえるのだろうか?

自分の年齢や収入で「いくら借りることができるのだろうか?」という不安を多くの人が抱くはずです。

確かに借りることができる金額も大事なのですが、もっと大事なのは「無理なく返済していくことができるのか?」ではないでしょうか。

そこで覚えておいて頂きたいのが「返済負担率」です。

返済負担率は、自分の税込年収に応じた1年間の総返済額から算出することができます。

わかりやすく解説すると、年収100万円の人が1年間に10万円を返済したとします。

この場合の返済負担率は10%となります。

最近の住宅ローン審査では、この返済負担率を重要視する金融機関が増えています。

理想の返済負担率は年齢や年収によっても変わってきますが、年収500万円以下であれば返済負担率25%以内を意識しておくとよいです。

年収500万円以上でも、返済負担率は30~35%に抑えるのが理想です。

ちなみに返済負担率が35%を超えてしまうと、融資審査で落ちてしまう可能性が高くなるので気をつけてください。

返済負担率の参考例

ここで大事なのは、返済負担率は住宅ローンだけで計算するものではありません。

他にも月々返済しているマイカーローンやキャッシングローンなども含めて計算した比率のことをいいます。

年収400万円の場合

| 種類 | 月々返済額 | 年間返済額 | 比率 |

|---|---|---|---|

| マイカーローン | 40,000円 | 480,000円 | 12.0% |

| 教育ローン | 15,000円 | 180,000円 | 4.5% |

| キャッシングローン | 20,000円 | 240,000円 | 6.0% |

この3つだけでも、年間の返済負担率は22.5%になります。

返済負担率が35%を超えてしまうと、融資審査はほぼアウトなので、住宅ローンとして支払っていけるのは35.0%―22.5%=12.5%です。

12.5%というのは年間返済額500,000円なので、月々の返済額は約41,600円です。

この41,600円を35年間返済していくと仮定して、ボーナス払いなしだと、住宅ローンとして借りることができる金額は約1,380万円~1,410万円ほどしかありません。

これらマイカーローン、教育ローン、キャッシングローンが無かったと仮定した場合、住宅ローン融資は約3,800~4,000万円借りることができる計算です。

総費用を抑えたいなら分譲地を狙う

マイホームを建てる際の費用を抑えたいのであれば、土地探しのコツがあります。

土地には個人の地主が売りにだしている「宅地」と、住宅会社や不動産会社が整地にした状態で売りに出している「分譲地」があります。

どちらも50坪1,000万円で販売されているのであれば、分譲地を購入することで総費用を抑えることができます。

宅地の多くは自分で擁壁を作ったり、電気・ガス・水道などの引き込み工事も自己負担でしなければなりません。

しかし、分譲地の多くは擁壁が出来上がった状態で販売されており、電気・ガス・水道も敷地内まで引き込まれています。

この擁壁と電気・ガス・水道などの工事費だけでも100万円~200万円ほど掛かります。

さらに分譲地では隣地との境界もはっきりしているので、測量費などを抑えることができます。

ただし、分譲地の多くは建築会社の指定がある「建築条件付き」なので、自分で自由に建築会社を選ぶことができなのがデメリットです。

ファイナンシャルプランナーに相談する

住宅ローンの審査や返済など、お金に関することに不安を感じているのであればファイナンシャルプランナーに相談するのも1つの方法です。

ファイナンシャルプランナーでは、専門家の目線で家計の支出についてアドバイスをしてくれます。

結婚前から加入していた生命保険や医療保険を見直したり、スマホの契約内容を見直すことで月々の出費を減らせることがあります。

相談した結果、今の収入でこの金額のマイホームを購入することを諦めた方がよいとアドバイスされることもありますが、そういった意見も大事なので相談する価値は十分にあると思います。

最近は大手ハウスメーカーのサービスとして、無料でファイナンシャルプランナーに相談することもできます。

予算がオーバーした場合にどこを削るか?

住宅会社と請負契約を締結する前であれば、何度でも予算を見直すことができます。

もし自分たちが当初考えていた予算をオーバーしてしまった場合は、住宅会社や営業マンに遠慮することなく予算の見直しを相談しましょう。

ここでは予算オーバーした場合の見直しポイントについて紹介していきます。

一番効果が大きいのは「坪数」を削ること

オーバーしてしまった費用を削るのに一番効果的なのは建物の大きさを小さくして坪数を減らすことです。

注文住宅というのは「建物の床面積(坪数)×坪単価」が目安になるので、建物の大きさを1坪小さくするだけで30~50万円くらいの削減効果が期待できます。

坪数を削る場合ですが、部屋の広さを狭くするより、まずは玄関ホールや廊下に無駄な部分がないか再度確認しましょう。

ホールや廊下の無駄をなくすだけで、1坪~2坪くらい床面積を減らせることも珍しくありません。

キッチン、設備のグレードを落とす

システムキッチンやトイレなど、最新の設備類を設置したいという気持ちはわかりますが、これら設備類のグレードを落とすだけで10~100万円ほどのコストダウンが期待できます。

どうしてもグレードを落とすのが嫌ならば、1つ型落ちした商品の在庫がないか確認してもらうのも手です。

これらの設備類は最新の機種が高く、1つでも型落ちしてしまうと価格は大幅に下がります。

屋根を変える

屋根の素材や形状を変更することでもコストカットできる余地があります。

屋根の形ですが、これは基礎と同じで形状をシンプルにするほど安くなります。

例えば面が多い寄棟が高く、面が少ない切妻や片流れにすることでコストを抑えることができます。

それと屋根の素材にも注目です。

屋根材には大きく「瓦」「金属」「スレート」「シングル」の4つがあります。今風な言い方に直すと「金属=ガリバリウム」「スレート=コロニアル」などが主流です。

屋根材の価格は「瓦→金属→スレート→シングル」となるのが一般的です。

もし見積り時点で瓦の素材が金属になっているのでしたら、スレートに変更することで平方メートルあたり2,000円~4,000円のコストカットが期待できます。

外構工事を最低限にする

注文住宅の中でも比較的に大きな費用割合を占めているのが駐車場やブロック塀などの外構工事です。

一般的な注文住宅だと、外構工事の費用として150~200万円ほどの予算を取っています。

この外構工事は建物の外側にあたるので、住み始めてから手を付けることも可能です。

生活するのに支障が出そうな工事だけを優先しておき、住み始めて資金に余裕ができてから残りの工事を始めるという考え方もあります。

ただし、外構工事を後回しにすることで起こる弊害があることも理解しておきましょう。

例えば雨が降ると地面がドロドロになってしまうとか、プライバシーの確保や防犯面での心配もあります。

照明、カーテン、エアコンなどを自分で購入する

注文住宅の場合だと、見積り金額の中に「照明機器」「カーテン」「エアコン」などの費用が含まれていることが多いです。

エアコン以外の照明やカーテンって、そんなに高くないでしょ?と思われるかもしれませんが、これが意外に高額なんです。

参考価格ですが、照明機器だと30~40万、カーテンは25~40万円、エアコンは3台で40~60万円ほどします。

3つすべて合計すると95万円~140万円もしますし、大手ハウスメーカーだとさらに高額になることも珍しくありません。

しかし、これらをすべて自分で購入することで、予算を大幅に抑えることができます。

家電量販店やインターネットなどで安く購入し、取り付け工事だけお願いすることもできます。

このような方法を「施主支給」といいます。

施主支給は住宅会社によってはNGにしているケースもあるので、事前に確認しておくようにしましょう。

断熱性能を落とすのはNG!

予算オーバーしたとき、住宅会社から様々な提案を受けることがありますが、その中で絶対にやってはいけないのが断熱性能を落とすことです。

例えば「窓サッシ」「断熱材」「玄関ドア」などです。

断熱性能を下げてしまうと夏は暑く冬は寒い家になってしまい、せっかくの注文住宅の意味が半減してしまいます。

それに家の断熱性能は、住み始めてからの光熱費にも関わってくるため、高品質のものを選ぶようにしましょう。

別の土地に変更するのはNG!

予算をオーバーしてしまうからといって、別の価格が低い土地に変更するのはNGです。

それだったら建築を依頼する住宅会社選びをもう一度見直すことをおすすめします。

建物の性能は後かリフォームで何とかなりますが、土地に関してはお金をかけても生活環境や利便性が上がることはありません。

希望しているエリアの土地が高いからといって、価格が安い別のエリアの土地に変更することで予算の帳尻を合わせてしまうと、後悔する可能性が高いです。

土地選びは多くの人が悩んだ末に決めるので、それだけ悩んで見つけた土地を諦めるのは本当に最後の手段だと思っているからです。

ただし、地盤に問題がある土地は別です。

地盤に問題があり、地盤改良の費用が高くなり、それが予算を圧迫している原因であれば、他の土地を探すのも有りだと思います。

よくある質問

注文住宅の予算に関して、今回紹介しきれなかった部分や、インターネットなどでよく質問されている内容などをまとめました。

注文住宅を建てる際の予算平均額はどれくらい?

国土交通省が発表している「住宅市場動向調査」によれば、令和2年度の注文住宅に関する平均費用は3,055万円、土地の購入を含めた場合は4,606万円となっています。

注文住宅の全国平均延床面積は125.8㎡なので、坪数に換算すると38.0坪です。

これを坪単価にすると1坪あたり80.4万円となります。

予算オーバーしてしまった際の平均額はどれくらい?

大手不動産サイトSUUMOが調査した結果によると、注文住宅の予算オーバーしてしまった平均額は243万円です。

この243万円を大きいと感じるか、思ったほど高額でないと感じるかは人それぞれだと思いますが、多くの人が当初の計画と比べ、これくらいの金額を予算オーバーで調整していることがわかります。

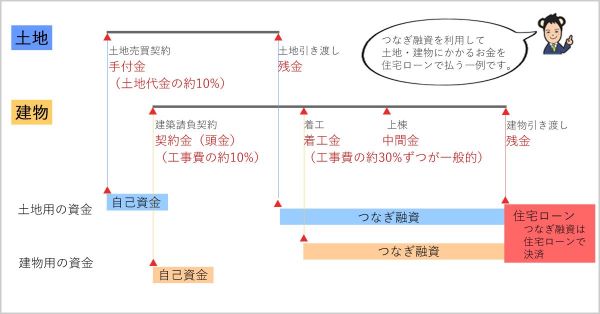

つなぎ融資とは?

注文住宅でお金の話をするにあたり、避けては通れないのが「つなぎ融資」です。

つなぎ融資というのは、土地から購入する人が住宅ローンの本融資を受けるまで、代替え的に利用する融資のことで、主に土地の決済時などに利用することになります。

つなぎ融資は住宅ローンに比べて金利が高いので、なるべく短期での利用になるよう計画しておくのが理想です。

土地代や着手金はいつ払うの?

注文住宅で多くの人が不安に感じているのが「お金を支払うタイミング」ではないでしょうか。

これは住宅会社によって違っていたりするので、一般的なお金の流れについて簡単に説明しておきます。

土地から購入する場合ですが、支払いのタイミングは4回~6回ほどになります。

- 土地の手付金

- 土地の残金

- 建物手付金

- 着工時

- 中間金

- 引き渡し時

イメージとしては大手ハウスメーカーほど、支払いのタイミングを細かく設定しており、地場の工務店などのほうが融通は利く印象です。

支払い回数は少なければ「土地の決済」「着工時」「引き渡し時」の3回くらいに減らすことができます。

住宅ローンの融資が実行されるのは、建物が完成して引き渡しを受けるときですので、それまでにローンを利用して支払いをする分はすべて「つなぎ融資」となります。

先にも説明したように「つなぎ融資」は金利が高いので、なるべく利用する金額や回数を少なくするのが予算を抑えることに繋がります。

まとめ

記事中にもあるように注文住宅で家を建てる人の多くが、当初計画していた予算を大幅にオーバーしてしまいます。

例え当初の予定を300万円オーバーしたとしても、そこでマイホームを諦める必要はありませんし、他の住宅会社を探すような段階でもありません。

まずは根気強く予算を抑える方向で話し合いをしましょう。

住宅会社の営業マンもプロですので、予算を削るためにいろんなアイデアを出してくれます。

ただ、なかには何のアイデアや提案をせず、安易に「もっと安価な土地に変更しましょう」や「借入額を増やしましょう」と言ってくるケースもあるので、そういった住宅会社や営業マンは早めに見切りをつけてしまうのも悪くありません。

管理人の経験としては、初期の段階であれば300万~500万円くらいの予算オーバーであればまだどうにかできる可能性が高いので、諦めずに頑張って理想のマイホームを手に入れましょう。

※参考:予算ごとのカタログ特集ページ

・ローコスト住宅(1000万円台)

・2000~2500万円の住宅

・2500~3000万円の住宅

・3000~3500万円の住宅

・3500~4000万円の住宅

・4000万円以上の住宅

・月々の支払額でシミュレーションしたい人