最近は共働き家庭も増えていますが、当記事では夫が働き、妻が家庭を支えるというモデルケースを前提として「離婚時のマンション売却」や「財産分与」など、不動産について説明していきたいと思います。

離婚時にトラブルとなるケースで多いのがマイホームの問題です。

すでに住宅ローンを完済しているマイホームであれば大きな問題ではないのですが、住宅ローン支払い中だと財産分与や養育費にも大きく関係してくることになります。

マンションが財産分与の対象になるのは?

結婚前に購入していたマンションであったり、結婚後に夫婦どちらかが相続したマンションなどについて、離婚する際の財産分与にどう関わってくるのか気になる人も多いのでないでしょうか。

ここではマンションが財産分与の対象となるのか、想定パターンをいくつか紹介しながら解説していきたいと思います。

結婚前に支払いが終わっていた場合

夫と妻どちらかが結婚前にマンションを購入し、さらに結婚前にそのマンションの支払いが終わっていた場合の財産分与について説明します。

結婚前の財産は名義人固有の特有財産とみなされるので、離婚時の財産分与の対象とはなりません。

マンションなどの不動産に限らず、預貯金や株券なども同じ考えになります。

結婚後もローンを支払っている場合

夫と妻どちらかが結婚前にマンションを購入し、そのマンションの住宅ローンを結婚後も支払っていた場合ですが、この件については離婚時の財産分与の対象となります。

ただし、結婚前に支払っていた頭金や住宅ローン分は対象とせず、結婚後に支払った分だけが財産分与の対象となるので注意しましょう。

例えば夫が5,000万円のマンションを購入し、頭金で500万円、その後に住宅ローンとして1,000万円を支払った段階で結婚し、結婚後に残りの3,500万円を完済したとします。

この場合頭金の500万円と支払い済みの1,000万円の合計1,500万円については夫の固有財産とし、結婚後に支払った3500万円を夫婦の共有財産として考えます。

このマンションが離婚時に4,000万円で売れた場合、購入価格より資産価値が2割減少しているので、夫の頭金と結婚前に支払い済みの1500万円は2割減の1200万円、残りの2,800万円を夫婦で財産分与するという形です。

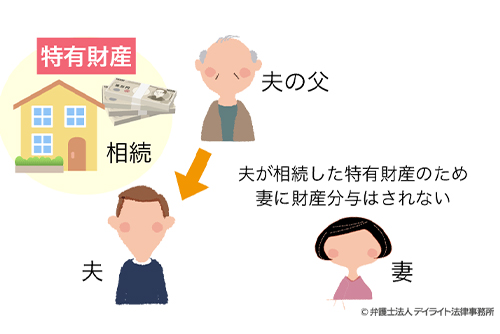

婚姻中にマンションを相続した場合

結婚後に夫か妻のどちらかがマンションを相続した場合、これは相続人固有の特有財産とみなされるので財産分与の対象とはなりません。

これはマンションなどの不動産だけでなく、生命保険や預貯金で得た相続財産についても同じ考え方になるので注意しておきましょう。

親が頭金を出してくれていた場合

婚姻中にマンションを購入する際、親が頭金を出してくれていたときは財産分与でどうなるのでしょうか?

例えば妻側の親がマンション購入の頭金として500万円援助してくれたとします。

この500万円については夫婦の共有財産ではなく、妻個人の特有財産という見方をするので財産分与の対象とはなりません。

ですので、マンションの評価額が2,000万円だった場合、援助してもらった500万円差し引いた1,500万円を夫婦の共有財産として計算するように思うかもしれませんが、これは間違いなので注意してください。

このマンションの当初の購入資金を2,500万円だったとします。

援助してもらったのが500万なので5分の1が特有財産ですので、売却時の評価額2,000万円の5分の1にあたる400万円が妻の特有財産として考えるのが一般的です。

この計算だとマンションだけに限れば、2,000万円から400万円を差し引いた1,600万円が夫婦の共有財産なので、夫が800万円、妻が1200万円(共有財産800万+特有財産400万)という取り分になります。

離婚後もマンションに住む場合の注意点

離婚をしてもマンションを売却するとは限りません。

離婚後も夫婦のどちらかがマンションに住み続けることもあるでしょう。

このように夫婦のどちらかが住み続けることになった場合、そのマンションをどのように財産分与するのでしょうか。

夫(名義人)が住み続ける

マンションの名義人でもある夫が離婚後もマンションに住み続けるケースです。

このケースでは2通りのパターンが想定できます。

- すでに住宅ローンを完済しているマンション

- 離婚時に住宅ローンが残っているマンション

すでに住宅ローンを完済しているマンション

当マンションの離婚時の売却査定額は3,600万円だったとします。

この場合、半分の1,800万円は財産分与として妻に受け取る権利がありますので、夫が住み続けるのであればこの1,800万円を妻側に支払わなければなりません。

当然妻側は1,800万円を一括支払いとして要求してくるでしょうが、どうしても支払えない場合は妻側の了承が得られれば分割で支払うことも可能です。

分割に応じてもらえないのであれば、当マンションを抵当に入れ金融機関から融資を受けてでも支払うことになります。

離婚時に住宅ローンが残っているマンション

婚姻中に5,000万円で購入したマンション。まだローンが3,000万円残っている。このマンションの離婚時の売却査定額は3,600万円だったとします。

この場合、売却価格3,000万円からローン残債の3,600万円を引くと、夫婦には600万円の負債があると考えます。

よって住宅ローンの残り3,600万円を住み続ける夫が支払うことになれば、妻は自分の負債分の300万円を夫側へ支払う必要があります。

ただしマンション以外に現金で1,000万円の預貯金があれば、この1,000万円の分配を夫800万円、妻200万円とすることでマンションの300万円を相殺することも可能です。

妻子が住み続ける

マンションの名義人は夫であるが、離婚後は妻がマンションに住み続けるケースです。

こちらも同じように2通りのパターンが想定できます。

- すでに住宅ローンを完済しているマンション

- 離婚時に住宅ローンが残っているマンション

すでに住宅ローンを完済しているマンション

住宅ローンを完済しているのであれば、あまり難しく考える必要はなく、マンションの名義についてどうするかを話し合っておけば大丈夫です。

慰謝料としてマンションの権利をすべて妻がもらえるのであれば、離婚前にしっかりマンションの名義変更だけは終わらせておくようにしましょう。

もし財産分与をしなければならないのであれば、売却査定額の半分を夫に渡すことになります。

他の財産分与で相殺できないのであれば、妻の親に一時的に立て替えてもらうか、マンションを抵当に入れて金融機関から融資を受けることになるでしょう。

ただし、未成年の子どもがいる場合は養育費などと相殺するという考えもあります。

離婚時に住宅ローンが残っているマンション

一番面倒でトラブルになりやすいのがこのパターンです。

住宅ローンの支払いが終わってないので、当然マンションの名義を妻側に変更することはできません。

例え慰謝料や財産分与で妻がマンションをもらう受けることができても、ローンを完済するまでマンションの名義人は元夫ですので、元夫の遺志で売却することもできるし、ローンの支払いを滞納することだってあります。

万が一、ローンの支払いを滞納することが続けばマンションを差し押さえされるリスクもあります。

このようなリスクを回避するためにも、妻が仕事をしていて収入があるのでしたら妻名義の住宅ローンに借り換えておくことをおすすめします。

マンションを売却する時の注意点

離婚時にマンションを売却するときの注意点について考えてみましょう。

一番の問題はローンの支払いが終わっているのか、それともローン支払い中なのかという点です。

これによって売却への難易度も大きく違ってきます。

ローン残債より高く売れない場合は持ち出しになることも

住宅ローンがまだ残っているマンションを売却するときの注意点ですが、基本的にローンを完済できる目途がないと融資をしてくれている金融機関が売却に賛同してくれないので、いくら自分たち名義のマンションでも売却することはできません。

ローンが残っているマンションを売却する条件としては、残りの残債務を預貯金で一括返済するか、ローン債務以上の金額で売却するかの2択です。

住宅ローンが残り2,000万円残っているとした場合、この2,000万円を預貯金で一括返済するのは容易ではありませんので、多くの場合は売却して得た現金から一括で返済することになります。

ただし、該当マンションが1,500万円でしか売れない場合はどうなるのでしょうか?

このように売却額が債務を下回る場合は、不足分の500万円については預貯金などからの持ち出しで埋めるしかありません。

その不足分の500万円を用意する目途がなければ、繰り返しになりますが金融機関は売却の許可を出してくれません。

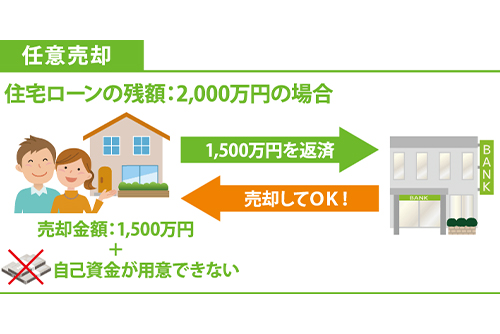

最悪の場合は、任意売却という手段を取ることになります。

任意売却を選択した場合

マンションを売却してもローン債務の額に届かず、なお不足分を一括返済するほどの資産もないのであれば任意売却という方法があります。

任意売却とは、これ以上ローンの支払いを続けることが困難なとき、債権者にお願いして抵当物件の売却を許可してもらうことができます。

簡単に言ってしまうと自己破産の1歩手前のような状態だと考えてください。

融資をしている金融機関も自己破産をされるより、少しでも高値で売却できる任意売却という選択肢を仕方なく認めるしかないというのが本音です。

ただし任意売却をしたからといって、不足している分の残債務をすべて免除されるわけじゃありません。売却後に不足している分は分割で支払っていくことになります。

そして連帯保証人がいる場合は、そちらに債権の請求が行くことも理解しておきましょう。

売却が完了するまでに長い時間が必要かも

ローンが残っている状態でマンションを売却すると、どうしてもローン債務を完済したいため市場の相場よりも高値での売却を希望するケースが多くなります。

当然、相場よりも高値で売りに出せば、買い手がみつかるまでに時間が掛かります。

そうなるとマンションが売れるまで離婚することができず、新しいスタートを切ることもできません。

このように早期売却を希望するのであれば、少しでも多くの不動産会社に相談することも大事になってきます。

マンション売却を得意としている不動産会社や仲介会社に依頼するのが一番なのですが、不動産知識がない素人には難しいことでしょう。

そうした場合はなるべく多くの不動産会社で売却査定をお願いし、より多くの不動産会社へ相談する機会を作るようにしましょう。

賃貸物件として貸し出す場合

離婚時のマンション活用法として多いのが、賃貸マンションとして人に貸すという選択肢です。

このような選択肢を選ぶ理由としては、家賃を子供の養育費として妻が受け取れるからです。

確かに昨今は養育費を支払わない元夫が多く、それで妻側の生活が困窮していることが社会問題にもなっています。

そうした将来的に養育費が不払いになるリスクを踏まえて、確実に手元に届く家賃収入を養育費として受け取るのが安心という考えはわからないでもありません。

しかし、これには大きなリスクがあることも知っておかなければなりません。

ローン返済計画をしっかり立てないとハイリスク

一番のリスクはマンションの住宅ローン支払いを元夫が滞納してしまうことです。

毎月元夫から養育費を直接受け取っているのであれば、支払いが滞ったことにすぐ気づけるのでしょうが、家賃として受け取っていると住宅ローンを滞納していることに妻側は気づかず、銀行から督促状が届いて知るなんてことにもなりかねません。

このように督促状などが届いてからでは、対策を取ることも難しく、あとは裁判所からの差し押さえを待つしかありません。

そしてもう1つ空室リスクもあります。

入居者がいる間は家賃収入が入ってくるのでしょうが、入居者が退去してしまうと次の入居者が決まるまでは家賃収入は途絶えてしまいます。

このように家賃収入が途絶える期間についての養育費の支払いについても、元夫としっかり取り決めておくようにしましょう。

基本的には売却しておくのが無難

このようにマンションを賃貸として貸すことにもリスクがあることを知っておくだけで離婚時の財産分与の話し合いにもきっと役に立つと思います。

こうしたリスクがあることを承知で賃貸として貸す分には自由ですが、やはり懸念される材料は少ないに越したことはありません。

なるべくでしたら売却という選択肢を選び、すっきりした気持ちで再スタートを切ることをおすすめします。

よくある質問

離婚時のマンション売却や財産分与について今回紹介しきれなかった部分や、ネットなどで良く質問されている内容などをまとめてみました。

マンションが売れない時はどうしたらいい?

自分たちが考えていたギリギリの金額まで売値を下げてもマンションが売れないこともあります。

この場合は一旦仲介での売却は諦め、買取業者に相談することをおすすめします。

近隣の不動産会社や仲介会社でもマンションの買取をしてくれるお店はありますが、やはり買取専門にやっている業者の方が買取をしてくれる可能性も高いですし、買取金額も交渉次第で高値になることが期待できます。

ただし買取業者1社だけに相談すると足元を見られてしまうので、必ず複数の買取業者で買取査定をしてもらうようにし、そのことを各買取業者にも伝えるようにしましょう。

売却理由「離婚」は正直に伝えるべき?

これは売主さんから良く尋ねられる項目なのですが、管理人はいつもこう答えています。

「売却をお願いする仲介会社や不動産会社には正直に離婚が売却の理由です!と伝えて問題ありませんし、業者側にも買主に尋ねられたら正直に話してもらって構いません」

購入希望者に対してはこちらからわざわざ離婚が売却の理由です!と伝える必要はありませんが、聞かれたときは「家庭の事情です」と伝える程度で構わないと思います。

財産分与は離婚成立後でも請求できる?

離婚が成立した後でも財産分与を請求することは可能です。

ただし、裁判所に申し立てできるのは離婚成立後の日から2年以内となっていますので注意してください。

また離婚から2年以内に調停や審判を申し立てると、調停や審判が行われている間に2年が経過してしまっても財産分与の請求権が消滅することはありません。

まとめ

離婚時の不動産の扱いは、金額が大きいだけにトラブルに発展しがちです。

今回解説したように、財産分与の対象になるかどうかは色々なパターンが考えられるので、まずはマンション購入時のお金の流れを把握するところから始めましょう。

離婚後にマンションを売却するのか、それともどちらかが住み続けるかは状況次第ですが、やはり住み続ける場合はトラブルが起きやすいです。

基本的には売却しておく方が無難だと思えるので、もし住み続けるかどうかで迷った場合は、一度売却査定額を確認してみて、その金額で双方が納得できるかを確認するのが良いのではないかと思います。