「家族が増えた」「職場が変わった」「親の介護が必要になった」など、ライフスタイルの変化に合わせてマンションの買い替えや住み替えを検討する人は少なくありません。

すでにマイホームを一度購入していることで軽く考えがちですが、住み替えや買い替えは単純なマイホーム購入とは違い、売却と購入を同時進行しなければなりませんし、住宅ローン残債の問題などもあります。

この記事ではマンションの買い替えや住み替えを成功させるコツについて解説していきます。

マンション買い替え、住み替えのタイミングはいつ?

マンション買い替え、住み替えのタイミングを逆に難しく考えすぎている人が多いようですが、基本的に住み替えのタイミングというのは以下の4つに集中しています。

- 子どもが生まれた、子どもが増えた

- 子どもが成長して自分の部屋を欲しがっている

- 両親の介護問題

- 子どもが巣立ってしまい夫婦2人だけになった

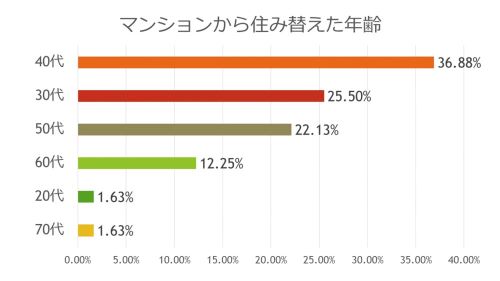

そして買い替えや住み替えをする人が圧倒的に多いのが40代だと言われています。

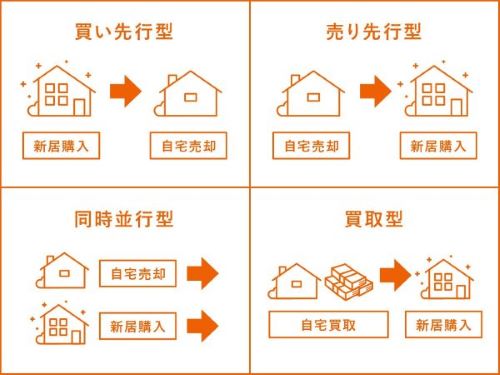

「購入」と「売却」どっちが先?

マンションの買い替えで多くの人が悩むのが、新居の「購入」と今の住まいの「売却」の優先順位です。

購入を先に進めるべきという意見もあれば、売却を優先するべきだという意見もあります。

実際のところ「購入」と「売却」のどちらを先にするのが正しいという答えはありません。

その人の買い替え事由によって優先順位は異なります。

ですので、ここからは買いを優先するケースと、売却を優先するケースについて紹介していくので参考にして頂ければと思います。

買い先行のポイントと注意点

新居の購入を優先する場合のメリットとデメリットをまずは知っておきましょう。

買い先行のメリット

- じっくり新居探しができる

- 仮住まいが不要

- 買い替え特約※が使える

- 既存マンションが空き家になり売れやすくなる

買い先行のメリットは、希望に見合う物件が出るまで時間をかけてじっくり探すことができる点です。

また、仮住まいを借りる必要がないので、その分を新居購入時の予算に充てることができます。

そして引っ越しを済ませてしまってから売りに出せば、家具などが何もない状態で内覧してもらえるので買主が早く見つかる可能性も高くなります。

※買い替え特約とは

「今住んでいるマンションを期限内に売却できなければ、新居購入の契約を違約金なしで破棄できる」という特約です。

買い先行のデメリット

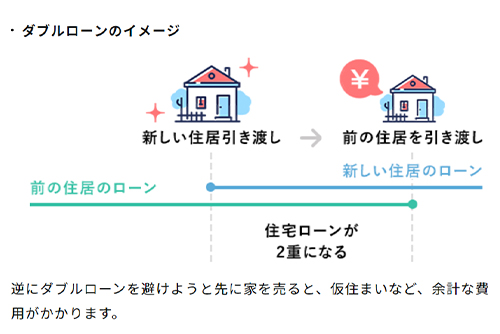

- 一時的に二重ローン(ダブルローン)状態になる

- 買い替え特約などの期限に追われ、安値で売却しがち

既存マンションのローンが残った状態で新居を先に購入してしまうと、既存マンションが売れるまで住宅ローンを2つ払うことになり、これをダブルローンといいます。

ダブルローン状態から早く抜け出そうと思ったり、買い替え特約の期限が迫り、当初考えていた価格よりも安く売却してしまうケースも珍しくないので注意しましょう。

買い先行に向いている人

- 新居へのこだわりが強い人

- 住宅ローンを完済している

- 所有しているマンションが好条件である

新居へのこだわりが強く、納得できる新居が見つかるまでは買い替えしないという人には、買い先行型のスケジュールをお薦めします。

売り先行のポイントと注意点

新居の購入を優先する場合のメリットとデメリットをまずは知っておきましょう。

売り先行のメリット

- 売り急がなくていいので、じっくり売却活動できる

- 売却代金で住宅ローンを一括返済できる

- 資金計画を組みやすい

売り先行のメリットは、今のマンションをじっくり売却できる点です。

売り急ぐ必要がないので、過度な値引き交渉に応じる必要もなく、希望額で買ってくれる人が現れるまでじっくり待つことができます。

とくに住宅ローンが残っている状態で売却する場合、売却代金でローン残債務を一括返済しないといけないので、最低でも住宅ローン債務以上で売ることが理想です。

売り先行のデメリット

- 仮住まいが必要になる

- 内覧のたびに家の掃除が大変

- 居住中だと少し売れづらい

売り先行だと新居が見つかるまで別の住まいが必要になります。

一時的に実家などに住めるのであれば良いですが、そうでなければ賃貸で部屋を借りる必要があり、それらの費用が重荷になることもあります。

また住みながらの売却になるので、内覧希望が入るたびに部屋の掃除をしなければなりません。

売り先行に向いている人

- 住宅ローンの残債務がある

- 今の家を少しでも高く売りたい

住宅ローンの債務が残っており、少しでも高値で今のマンションを売りたいという人には、売り先行型のスケジュールがお薦めです。

業者買取という方法もある

どうしても希望の時期までに売れなかったら、業界買取という選択肢もあります。

業者買取とは、不動産会社や買取業者に直接物件を買い取ってもらうことをいいます。

業者買取のメリット

- すぐに現金化できる

- 契約不適合責任が免除される

- 仲介手数料がかからない

業者買取だと最短5営業日ほどで現金化することができます。

また、売却後の契約不適合責任(旧瑕疵担保責任)も免除される点も売主にとっては大きなメリットだと言えます。

業者買取のデメリット

- 市場相場より3割ほど安くなる

業者買取の唯一のデメリットと言えるのが、市場の相場よりも買取価格が安くなってしまう点です。

買取業者との交渉次第ですが、一般的には市場相場より3割ほど低い価格での買取となります。

買い替え、住み替え時の住宅ローン

いま住んでいるマンションの住宅ローン返済が終わっているのであれば問題ありませんが、まだローン返済中であればつなぎ融資(二重ローン状態)や買い替えローンなどを利用することになります。

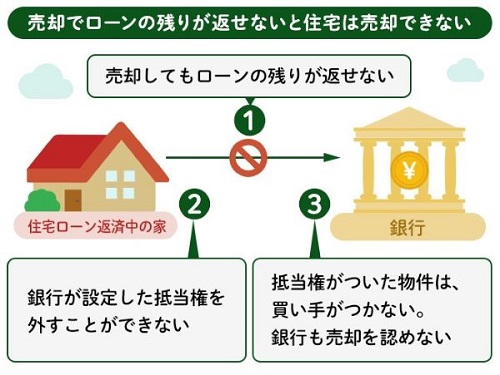

ローンが残っている場合の買い替え

ローンがいくら残っているのか?を最初に調べなければなりません。

つぎの新居を購入するにあたり、現在借入している住宅ローンは一括で全額返済するのが絶対条件となります。

一番理想となるのが売却した代金で一括返済するという方法です。

ですので、住宅ローンの残債務をしっかり確認して、一括返済できる金額で売却できるのかが争点となります。

万が一、売却代金がローン残債務に足りない場合は、自己資金で不足分を補うことになります。

これが明確にならないと買い替えの計画も進めることができませんので、まずは今住んでいるマンションの住宅ローン残債務と売却査定を取るところから始めましょう。

どうしても不足分を現金で補うことができない場合は、住み替えローンなどを活用することも検討しましょう。

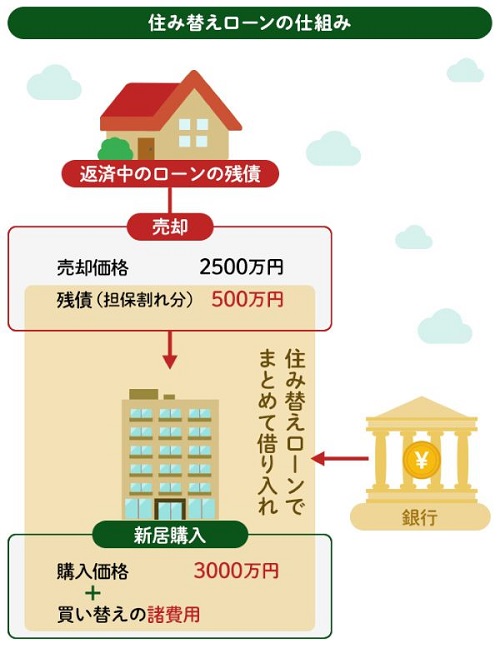

住み替えローンの特徴

住み替えローンだと、現在支払っている住宅ローンの残債分と新居の購入資金を合算して借入することができます。

ただし、住み替えローンはどこの金融機関でも扱っている訳ではありませんし、何より売却と購入を同時にするというのが原則です。

当然借り入れが多くなれば、それだけ返済もきつくなりますし、審査に通るだけの年収も必要です。

買い替え、住み替え時の主な費用

ここでは住み替えや買い替え時にかかる諸費用について、売却時と購入時にわけてそれぞれ紹介していくので参考にして頂ければと思います。

購入と売却、どちらも3,000万円と仮定して概算の費用を算出しています。

購入時の諸費用

| 仲介手数料 | 105万6千円 |

| 印紙代 | 10,000円 |

| 登記費用※登録免許税 | 50万~60万円 |

| ※抵当権設定登記 | 10万~20万円 |

| 住宅ローン諸費用 | 50,000~100,000円 |

| 火災保険料 | 30万~40万円 |

| 雑費※固定資産税やマンション管理費 | 日割り計算になります |

| 不動産取得税※2~3か月後 | 60万~70万円 |

売却時の諸費用

| 仲介手数料 | 105万6千円 |

| 印紙代 | 10,000円 |

| 抵当権抹消 | 15,000~25,000円 |

| 住宅ローン繰上げ返済手数料 | 0円~30,000円 |

仮住まいが必要になれば、これとは別に賃貸物件の初期費用や引っ越し費用などで100万円ほどの出費も考えておく必要があります。

買い替え、住み替えで失敗しないポイント

買い替えや住み替えは人生で何度も経験するものではありませんし、一度マイホームの購入を経験していても買い替えや住み替えだと要領も違います。

買い替え特約

買い替えや住み替えで購入を先にするのであれば、先に紹介したように「買い替え特約」は絶対に利用したい制度です。

買い替え特約をつけておけば、先に新居の購入をしていても、期日までに今の住まいを売却することができなければ新居の売買契約を違約金なしで白紙撤回することができます。

同じように住宅ローン特約という制度もあり、こちらは住宅ローンの審査で落ちてしまったときに違約金なしで契約を白紙にできます。

購入と売却は同じ仲介会社が良いの?

なるべく購入と売却は同じ仲介会社に依頼するのが理想です。

同じ仲介会社だと、こちらの事情を良く理解してくれていますので物件の引き渡し時期などの調整まで任せてしまうことができます。

購入したい物件を持っている仲介業者が別だとしても、業者同士で話し合いをしてくれて紹介してもらえるので大丈夫です。

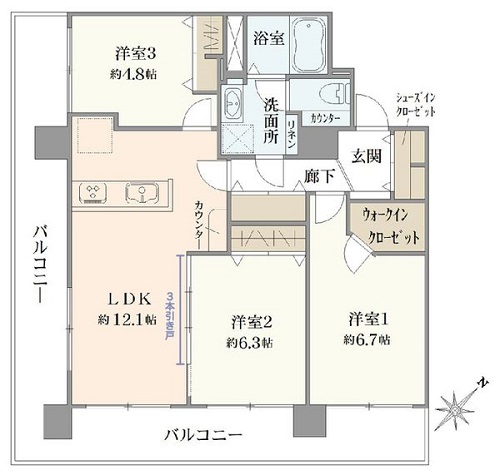

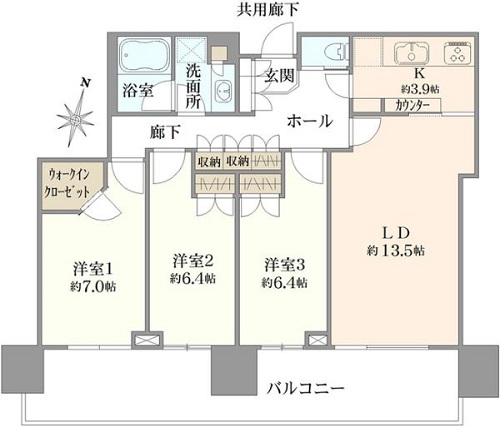

転居先は間取りではなく広さで選ぶ

買い替えで新居選びをするとき、今の住まいが3LDKなので同じ3LDKだったら大丈夫とは思わないようにしましょう。

3LDK→3LDKのように同じ間取りでも、3LDK(80㎡)→3LDK(60㎡)のように家全体の広さが全然違ったりします。

出典:マンションデータPlus

出典:マンションデータPlus

上の画像でも60㎡台のLDKは12.1帖しかありませんが、80㎡台のLDKは17.4帖もあり、全然広さが違います。

新居を選ぶ際は間取りだけでなく、家全体の広さも確認するようにしましょう。

よくある質問

買い替えや住み替えに関して、今回紹介しきれなかった部分や、ネットなどで良く質問されている内容などをまとめてみました。

媒介契約はどれがいいの?

今の住まいを売却するとき、仲介会社と媒介契約を締結しなければなりません。

媒介契約には3つの種類があり、それぞれ制約が異なりますので仲介会社の言いなりに選ぶのではなく、しっかりと内容の違いを確認して自分の売り方に一番理想となる媒介契約を選ぶようにしましょう。

媒介契約の内容については、別記事の不動産の売却時、一般媒介と専任媒介ならどちらが有利?で詳しく解説していますので、そちらも参照頂ければと思います。

購入と売却同時進行で、先に売却がきまったらどうなるの?

購入と売却を同時進行で進めていても、どちらかが先に決まってしまうことが一般的です。

購入が先に決まった場合は、住宅ローン審査から決済までに2ヵ月近く掛かりますので、その間に売却先を見つけることに全力を注ぐようにしましょう。

もし売却が先に決まってしまった場合は、購入希望者と交渉して引き渡し時期を待ってもらうか、賃貸などの仮住まいに引っ越しすることになります。

仮住まいを借りると初期費用や引っ越し費用など、想定外の出費が掛かりますので、仮住まいに掛かり費用分くらいを値引きするという条件で引き渡しを待ってもらう交渉をするのもお薦めです。

空き家の方が早く売れますか?

出来ることなら新居へ引っ越して、今の住まいを空っぽにした状態で売りに出すのがベストです。

家具などがある状態よりも、空っぽの状態の方が部屋も広く見せることができます。

それに内覧希望が入るたびに部屋を片付ける手間もなくなるので、なるべくなら先に新居を購入してから売却というのが理想ではないでしょうか。

売却したお金を購入資金に使えますか?

今の住まいを売却した代金を新居の購入費に充てたいと考える人も多いはずです。

この場合、今の住まいの住宅ローンが残ってなければ売却代金は好きに使うことができますが、ローン返済中であれば残金を完済しなければ売却できないので、繰上げ一括返済することになります。

一括返済するにも手数料がかかり、同じ金融機関でも返済方法によって手数料の額は大きく違ってくることがありますので、事前にどの方法で一括返済するのが良いのか確認しておくようにしましょう。

まとめ

今回はマイホームの住み替え、買い替えについて解説しました。

本文でも説明した通り、買い替えのタイミングや「買い先行か?売り先行か?」という問題については、人それぞれ状況が違うため、どちらが正解かはその都度異なってきます。

家族や不動産業者、時には銀行も交えて相談し、じっくりと検討する必要があるでしょう。

中古マンションなどを買う場合は、良い物件が出てくるかどうか運次第なところもありますが、売却の査定はいつでも取れるので、なるべく早めにやっておきましょう。

今住んでいる家の評価額がわからないと、資金計画も立てられないからです。

かなり長期間にわたって時間を取られることになるので、家族で協力して取り組むことが大切です。