「フリーランスで年収600万円稼いだ時の手取りっていくら?」

「年収600万円のフリーランスと会社員の手取り額の違いは?」

こんな悩みを抱えていませんか?

この記事では、フリーランスが年収600万円稼いだ際の手取り額や税金について解説しています。

最後まで読むことで、フリーランスの年収600万円の生活レベルを理解することが可能です。

年収600万円の会社員との違いや節税方法も参考にして、手取りアップも目指しましょう。

「ITプロパートナーズ」は、起業や独立にチャレンジしたい個人やこれからフリーランスになりたい人、現役のフリーランスと、フリーランスを募集する企業のマッチングをサポートしているフリーランスエージェントです。

無料で紹介してもらえる案件の職種は、「エンジニア」「マーケター」「ディレクター」「デザイナー」などの幅広い案件があり、登録後最短60分で案件を紹介してもらえます。

さらに審査はありますが、取引先に送った入金前の請求書情報を登録すると、報酬を即日受け取ることができる「フリーランス向け報酬即日払いサービス」が特別料金で利用できます。(手続きはすべてオンラインで完結。面談や書面でのやり取りは一切不要。審査は最短60分で完了し、会員登録をした当日からご利用可能。)

お金面で不安なフリーランスでも安心して業務に取り組めると好評です。

- フリーランスエージェント支持率No.1

- すぐに現金が受け取れる

- 週2日から働ける案件がある

リンク先:https://itpropartners.com/

チャットワークなどで案件紹介も可能

リモートワーク求人も豊富

- 1 フリーランスで年収600万円の手取り額は?

- 2 年収600万円の手取りフリーランスが支払う税金の種類

- 3 フリーランスの年収600万円手取りはもらえてる?職種別の平均年収

- 4 年収600万円の会社員の手取り額!フリーランスより手取りは少ない?

- 5 年収600万円の会社員とフリーランスの年金や退職金の差は?

- 6 年収600万円のフリーランスが年収や手取り額を上げる方法

- 7 年収600万円のフリーランス案件が見つかるおすすめサイト

- 8 年収600万円のフリーランスが年収を上げられるフリーランスエージェント

- 9 年収600万円のフリーランスができる節税対策

- 10 年収別のフリーランスの手取りシミュレーション

- 11 まとめ|フリーランスの年収600万円は手取り486万

フリーランスで年収600万円の手取り額は?

フリーランスで年収600万円を稼いだ場合、手取り額は約486万円です。

手取り額の計算方法と、年収600万円のときの税金や保険料を紹介します。

※東京都/20~39歳/独身(扶養家族なし)/青色申告/月額経費10万円

手取り額の計算方法

手取り額の基本の計算方法は、年収-各種経費-各種税金-各種保険料です。

税金と健康保険料は、課税対象となる所得に税率をかけて計算します。

課税所得が少なければ税金と保険料もおさえられるため、経費を細かく計算し、控除を最大限まで利用するのがおすすめです。

国民年金保険料は、所得にかかわらず一律の金額です。

年収600万円の手取りフリーランスが支払う税金の種類

フリーランスが支払う税金や、保険料の種類を紹介します。

さらに、既婚者と独身が納付する税金の違いも見ていきましょう。

フリーランスが支払う税金や保険料の種類は、以下の通りです。

それぞれの概要を、詳しく紹介します。

所得税・住民税

所得税は所得が1,000円以上の場合に課せられる税金です。

所得税の税率は、以下の通りです。

- 1,000円以上…5%

- 195万円以上…10%

- 330万円以上…20%

- 695万円以上…23%

- 900万円以上…33%

- 1,800万円以上…40%

- 4,000万円以上…45%

日本は累進課税制度を採用しているため、所得が上がれば上がるほど課税される額も上がります。

住民税は、住んでいる自治体に納める税金です。

住民税の標準税率は、以下の通りです。

- 区市町村民税…6%

- 道府県民/都民税…4%

住民税は、前年の所得をもとに役所で計算されます。

通知が届くのは、毎年6月です。

個人事業税・消費税

個人事業税と消費税は、条件によって課税される税金です。

それぞれの条件は、以下の通りです。

- 個人事業税…法定業種に該当する事業を営み、事業所得が年間290万円を超えた場合

- 消費税…前々年の年収(売上)が1,000万円を超えた場合

上記に該当する個人事業主は、それぞれの税金を納付しなければなりません。

個人事業税は3~5%、消費税は売上と仕入れに含まれる消費税を足し引きして算出する必要があります。

国民健康保険・国民年金

国民健康保険は、前年の所得に応じて保険料が決まります。

さらに自治体によって保険料率の適用が異なるため、住んでいる自治体のホームページなどを確認する必要があります。

フリーランスが加入する国民健康保険は、各種手当などがつかず全額自己負担です。

これは、自治体に関わらず全国の共通事項となっています。

国民年金は、年によって多少の金額差はありますが所得に関わらず一律の金額です。

既婚と独身による税金の違い

結論からいうと、既婚者でも独身でも課税される税率は変わりません。

しかし、既婚者のほうが納付額が安くなります。

なぜなら、年収から差し引くことができる控除の種類が増えるからです。

既婚者が利用できる控除は、以下のとおりです。

- 配偶者控除…配偶者の年間所得が48万円以下

- 配偶者特別控除…配偶者の年間所得が48万~133万円

- 一般扶養控除…16歳以上の扶養親族

- 特定扶養控除…19~23歳の扶養親族

- 老人扶養控除…70歳以上の扶養親族

上記に該当するフリーランスは、38万~63万円の控除が受けられます。

利用できる控除が少ない独身フリーランスに比べ、課税対象の所得額をおさえることができるでしょう。

ただし、ふるさと納税を利用した場合の控除額は独身者の方が優遇されています。

年収600万で4人家族の国民健康保険料は約78万円

年収600万円のフリーランスが、配偶者と子ども2人を扶養している場合の国民健康保険料は約78万円です。

詳しくシミュレーションしてみましょう。

※東京都江戸川区/0~39歳×4人/扶養家族の所得0円/経費0円

- 医療分所得割額…42万7,219円

- 医療分均等割額…42,000円×4人

- 高齢者支援分所得割額…13万5,351円

- 高齢者支援分均等割額…13,500円×4人

上記を合計すると、家族4人分の保険料は年間78万4,570円です。

国民健康保険は、扶養家族分もすべて自己負担になるため、会社員が加入する社会保険に比べて2倍以上の金額になります。

フリーランスの年収600万円手取りはもらえてる?職種別の平均年収

フリーランスの平均年収を職種別で比較しました。

以下の5つの職種にわけてまとめています。

フリーランスエンジニアの平均年収

フリーランスエンジニアを含むIT系フリーランサーの年収は高く、平均が300万〜500万円がもっとも多くなっています。

年収1,000万円前後のフリーランスエンジニアも多く、高い年収を狙える職種といっていいでしょう。

しかし、高い年収を得ているエンジニアがいる一方で、下請けのプログラマーやテスターといった層も存在します。

高年収を叶えるには、スキルを身につけて上流工程に関わっていくことが必須となります。

フリーランスデザイナーの平均年収

フリーランスデザイナーをはじめとしたクリエイティブ・フォト系フリーランサーの平均年収は、幅が広いところが特徴です。

フリーランス協会の調査では、400万円未満の層と400万〜800万円の層がそれぞれ全体の約24%でした。

それほど多く稼いでいないフリーランスがいる一方で、年収800万円以上のフリーランスもいます。

知識やスキルのほか、クライアントの要望を聞き出すヒアリング力も重要になってくるでしょう。

フリーランスWebマーケターの平均年収

フリーランスWebマーケターの平均年収は比較的高く、600万〜800万円が相場です。

マーケターの存在は、Webサービスにおいてなくてはならないものといわれています。

実績や経験次第では、年収1,000万円以上も可能でしょう。

一方では、空いた時間を有効に使って働ける職種でもあるため、副業として手がけているフリーランスも多くいます。

フリーランスライター・ディレクターの平均年収

フリーランスライターは、平均年収が400万円未満と低い傾向にあります。

年収が低い理由には、副業でやる人が多いことや、高度なスキルを必要とされないことなどがあげられます。

一方で年収1,000万円に届く収入を得ている人もおり、収入の幅が非常に広い職種といえるでしょう。

フリーランスコンサルタントの平均年収

フリーランスコンサルタントの平均年収は、約800万円以上です。

年収400万円未満の層は少なく、報酬相場が比較的高い職種といえます。

月額で100万〜200万円単価の案件もあり、スキルと経験次第では年収1,000万円以上を叶えることができるでしょう。

年収600万円の会社員の手取り額!フリーランスより手取りは少ない?

年収600万円の会社員の手取り額は、フリーランスよりもやや少なくなります。

独身と扶養家族がいるケースで、会社員の手取りがいくらになるか解説します。

※20~39歳/配偶者の収入103万円以下/子どもの年齢16歳

年収600万円の独身の場合は約462万円

独身の会社員が年収600万円を稼いだときの手取り額は、462万1,200円です。

各種税金と保険料を詳しく見ていきましょう。

- 所得税…20万4,100円

- 住民税…31万1,600円

- 健康保険…29万6,100円

- 厚生年金…54万9,000円

- 雇用保険…18,000円

年収600万円の会社員が納付する税金・保険料の合計は137万8,800円です。

会社員は、年収から経費を差し引くことができませんが、給与所得控除が受けられます。

年収600万円の場合の控除額は164万円で、フリーランスが利用できる控除よりもかなり高くなります。

年収600万円の配偶者を扶養している場合は約469万円

配偶者を扶養している会社員の場合、年収600万円の手取り額は469万2,200円です。

税額と保険料の内訳は以下のとおりです。

- 所得税…16万6,100円

- 住民税…27万8,600円

- 健康保険…29万6,100円

- 厚生年金…54万9,000円

- 雇用保険…18,000円

配偶者がいる場合、配偶者控除として年収から38万円を差し引くことができます。

会社員の健康保険と厚生年金は、被扶養者の保険料が無料なので家族が増えても保険料が上がることはありません。

年収600万円の配偶者と子どもを扶養している場合は約476万円

配偶者と子ども1名を扶養している会社員の場合、年収600万円の手取り額は476万3,200円です。

扶養家族が増えると扶養控除が利用できるため、以下のように所得税と住民税が安くなります。

- 所得税…12万8,100円

- 住民税…24万5,400円

- 健康保険…29万6,100円

- 厚生年金…54万9,000円

- 雇用保険…18,000円

上記の合計は、123万6,600円です。この金額を年収から差し引いた476万3,200円が手取りになります。

年収600万円の会社員とフリーランスの年金や退職金の差は?

年収600万円の会社員とフリーランスの、年金や退職金の差を比べてみましょう。

ポイントは、以下の2つです。

国民年金と厚生年金の差

国民年金は20~60歳の全国民が加入する公的年金です。

厚生年金は会社員や公務員が加入する年金保険です。

納付額には国民年金保険料も含まれているため、国民年金のみに加入しているフリーランスよりも支払いが多くなります。

しかし、65歳以降に受け取れる年金額は大きく異なり、その差は国民年金の2~3倍といわれています。

また、国民年金保険料が一律であることに対し、厚生年金は所得に応じて異なります。

会社員は退職金が貰えることも

フリーランスとは違い、会社員は退職金がもらえることもあります。

勤続20年以上/45歳以下の退職金の平均額は、以下のとおりです。

- 大卒/会社都合…約2,150万円

- 大卒/自己都合…約1,520万円

- 大卒/定年退職…約1,990万円

- 高卒/会社都合…約1,990万円

- 高卒/自己都合…約1,080万円

- 高卒/定年退職…約1,620万円

現在、大企業はもちろんのこと中小規模でもほとんどの企業で退職金制度をもうけています。

退職金の相場は、低い方から順番に中小企業>大企業>公務員です。

とくに公務員は勤続40年以上で定年退職金が2,000万円以上と、高額であるところが特徴です。

年収600万円のフリーランスが年収や手取り額を上げる方法

年収600万円のフリーランスが年収や手取りを増やす方法には、以下の3つがあげられます。

手取りを上げる方法①単価や受注件数を上げる

請け負っている仕事の単価を上げたり、仕事の受注件数そのものを上げたりすると収入が増えます。

単価交渉や営業を積極的におこなってみましょう。

個人的に交渉や営業をするのが苦手なフリーランスは、フリーランスエージェントなどを利用するのがおすすめです。

希望に沿った案件を紹介してもらえるので、年収アップに向けた計画を立てやすくなるでしょう。

スキマ時間で効率よく働ける副業を見つけることもできます。

手取りを上げる方法②コストを削減する

毎月の支出を見直すことで、年収を上げることができます。

一部経費として計上できるとはいえ、出費が多ければその分年収は低くなります。

経費として節約できるのは、主に以下のとおりです。

- 水道光熱費

- 食費

これらの無駄遣いをふせぎ、年収を多く残すことで手取り額を増やしましょう。

手取りを上げる方法③節税する

年収を増やさなくても、課税対象になる所得額を低くおさえることで手取り額が増えます。

経費だけではなく、利用できる控除についても調べ直してみましょう。

フリーランスが利用できる控除には、主に以下の種類があります。

- 青色申告特別控除

- 所得控除(医療費や生命保険など)

独身フリーランスの場合は、配偶者控除や扶養控除は利用できません。

しかし、所得控除を利用することで課税所得額がおさえられます。

少しでも税金を安くするために、利用できる控除は最大限に利用しましょう。

年収600万円のフリーランス案件が見つかるおすすめサイト

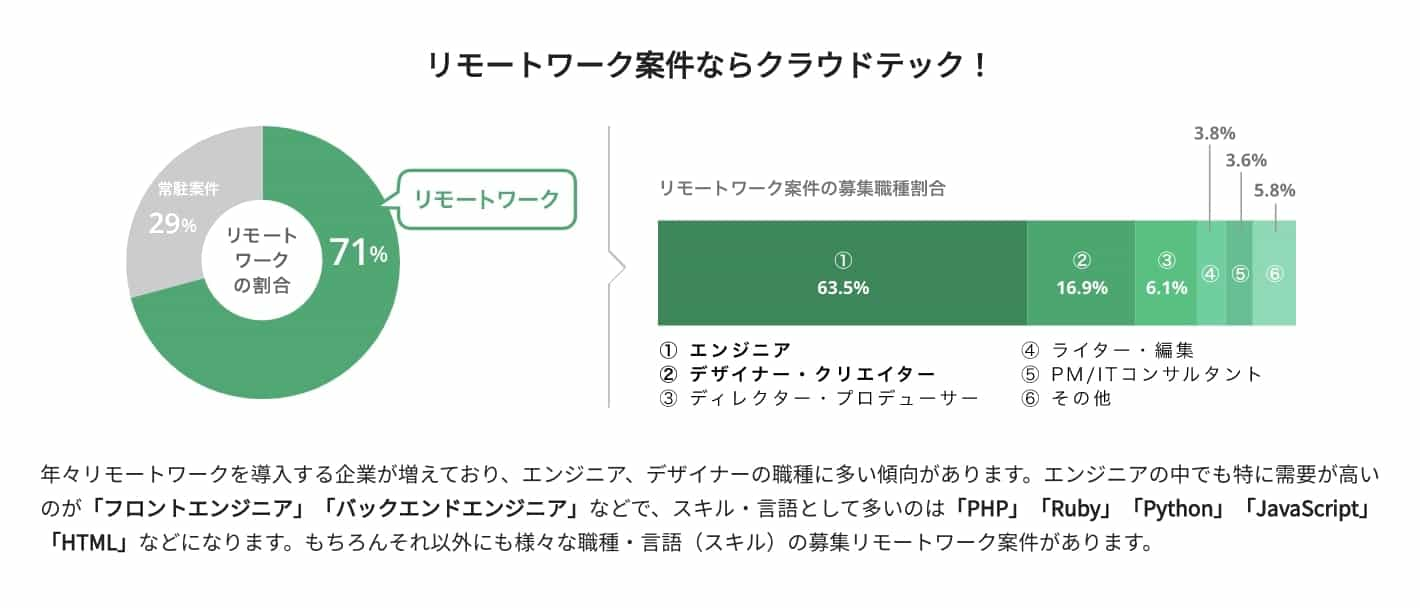

クラウドテック

「クラウドテック」は、病気やケガ(精神疾患を含む)で業務に従事できない状態が90日を超えて継続した場合、最長10年間、毎月5万円の支払いがあるなどサポートが充実!

「クラウドテック」は、病気やケガ(精神疾患を含む)で業務に従事できない状態が90日を超えて継続した場合、最長10年間、毎月5万円の支払いがあるなどサポートが充実!クラウドテックを登録するメリット

- 97%がリモート案件

- 登録社数74万件で業界トップクラス

- 参画後の評価で単価が上がる制度あり

- 最短3日で稼働でき翌月15日に報酬が振り込み

- 単価が高い案件が多い

- ライター単価も平均月40万円※2021年9月現在

これから利用者が急増すること間違いないので、早めに登録して今のうちに高単価の案件を獲得しましょう!>> クラウドテックの口コミを見る

これから利用者が急増すること間違いないので、早めに登録して今のうちに高単価の案件を獲得しましょう!>> クラウドテックの口コミを見る年収600万円のフリーランスが年収を上げられるフリーランスエージェント

レバテックフリーランス|登録者数No.1(正社員でも登録OK)

リンク先:https://freelance.levtech.jp/「レバテックフリーランス」は、登録者数がNo.1なのに、利用者の平均年収が862万円という業界最大級の案件数を保有する完全無料のフリーランス専門エージェント。週3日~働けるフルリモート案件も豊富です。もちろん、リモート案件には全国各地から応募できます。

リンク先:https://freelance.levtech.jp/「レバテックフリーランス」は、登録者数がNo.1なのに、利用者の平均年収が862万円という業界最大級の案件数を保有する完全無料のフリーランス専門エージェント。週3日~働けるフルリモート案件も豊富です。もちろん、リモート案件には全国各地から応募できます。

参画にあたっての単価交渉や契約の手続き、福利厚生プランなども整えているフリーランスエンジニアに寄り添ったフリーランスエージェントです。

- レバテックフリーランスの仕組み

IT・WEB業界のフリーランスエンジニアをサポートする無料のエージェントサービス。あなたにピッタリな案件を紹介するだけでなく、単価交渉や契約の代行なども行います。

IT・WEB業界のフリーランスエンジニアをサポートする無料のエージェントサービス。あなたにピッタリな案件を紹介するだけでなく、単価交渉や契約の代行なども行います。

| 登録者平均年収 | 約862万円(当社調べ) |

|---|---|

| 案件数 | 45,929件(2023年12月) |

| 案件数(リモート・在宅) | 17,559件(2023年12月) |

| 案件数(副業・複業) | 4,593件(2023年12月) |

| 支払サイト | 月末締め翌月15日(15日サイト) |

| マージン | 10%〜20%(当社調べ) |

| 最大の特徴 | 登録者数No.1 |

- 業界トップクラスの案件数

- 情報収集や相談のみでもOK

- 年収を上げたい人におすすめ

リンク先:https://freelance.levtech.jp/

☆職務経歴書不要でも利用可

☆フリーじゃなくてもOK!!

- レバテックフリーランス独自のサービス一覧

プログラミング言語ごとの平均単価や最新の追加案件の数などの推移がわかる市場分析ダッシュードが使えるので、あなたがどの案件に応募できるのか、どのくらいが適正な年収なのかが理解できます。

プログラミング言語ごとの平均単価や最新の追加案件の数などの推移がわかる市場分析ダッシュードが使えるので、あなたがどの案件に応募できるのか、どのくらいが適正な年収なのかが理解できます。 登録した方限定で、気になる案件の企業に実際フリーランスが参画した方の評価を確認することができます。そのため、ミスマッチを防ぐことが事前に可能となっています。

登録した方限定で、気になる案件の企業に実際フリーランスが参画した方の評価を確認することができます。そのため、ミスマッチを防ぐことが事前に可能となっています。- なぜレバテックフリーランスなら年収が上がるの?

- 業界最大級の案件数を抱えているため、あなたのスキルやレベルに合った案件を見つけることが可能です。また、独自案件で発注額がそもそも高く、直請け案件で高単価なのです。交渉次第でさらにより高い単価を実現できます。

- フリーランスじゃなくても登録できるの?

- フリーにならなくても、ただただ「情報収集したいだけ」でも気軽に登録して相談できます。ただ、IT業界が未経験の方は厳しいので、「DMM WEB CAMP」などで転職保証付きのプログラミングスクールを利用しましょう。

- 登録することで福利厚生がサポートします。

>> レバテックフリーランスの口コミを見るMidworks|週3日・リモート案件が豊富

リンク先:https://mid-works.com/「Midworks(ミッドワークス)」は、価格や案件などの総合的な評価が高い、IT系フリーランス専門エージェントサービス。案件の掲載数は常に3,000件以上あり、業界最大手のレバテックフリーランスに匹敵する案件数です。正社員並みの待遇で、フリーランス特有の急なリスクを事前に防ぐことができるのが特徴。例えば、案件が急に途切れてしまった際の給与保障制度や、生命保険料の半額負担が福利厚生として整っています。組織・団体に所属せず、雇用や収入が安定しないフリーランスにとって、税務保障制度や保険制度が充実しているMidworksは、かゆいところに手が届くサービスです。

リンク先:https://mid-works.com/「Midworks(ミッドワークス)」は、価格や案件などの総合的な評価が高い、IT系フリーランス専門エージェントサービス。案件の掲載数は常に3,000件以上あり、業界最大手のレバテックフリーランスに匹敵する案件数です。正社員並みの待遇で、フリーランス特有の急なリスクを事前に防ぐことができるのが特徴。例えば、案件が急に途切れてしまった際の給与保障制度や、生命保険料の半額負担が福利厚生として整っています。組織・団体に所属せず、雇用や収入が安定しないフリーランスにとって、税務保障制度や保険制度が充実しているMidworksは、かゆいところに手が届くサービスです。登録者平均年収 約700万円(当社調べ) 案件数 8,857件(2024年2月) 最高単価 240万円(2024年2月) 案件数(副業・複業) 8,857件(2024年2月)※基本週1〜4日 マージン 25%〜30%(当社調べ) 最大の特徴 正社員並みの手厚い保障 >>Midworksの口コミを見る- 週3〜4日の案件多数

- 保険料負担額50%

- 会計ソフトfreee 利用料(無料)

☆仕事が途切れても60%を報酬保証!!

☆今の単価の2倍も夢じゃない!!エンジニアスタイル

リンク先:https://engineer-style.jp/

「エンジニアスタイル」は、首都圏で働きたいエンジニア向けのフリーランスエージェントです。

駅や路線・言語・職種・フレームワークなど、さまざまな条件から仕事を探すことができます。 また応募した案件で初めて面談することで、1社につきAmazonギフト券 3,000円をプレゼントしてくれるキャンペーンを実施中です!

また応募した案件で初めて面談することで、1社につきAmazonギフト券 3,000円をプレゼントしてくれるキャンペーンを実施中です!

このキャンペーンの開催中に登録することをおすすめします!平均単価 67万円 案件数 180,000件(2023年12月) マージン 非公開(当社調べ) 最大の特徴 amazonギフト券最大10万円分プレゼント!! 年収600万円のフリーランスができる節税対策

年収600万円を稼ぐフリーランスができるおすすめの節税対策は、以下の3つです。

年収600万円の節税方法①ふるさと納税

ふるさと納税をすると、所得控除のひとつである寄付金控除を利用することができます。

これは、寄付額の一部を自己負担とし、残りを翌年の確定申告の際に控除として差し引ける仕組みです。

年収600万円の場合の寄付控除の限度額は、以下のとおりです。

- 独身者…77,000円

- 既婚者…69,000円

控除を受けられる以外にも、ふるさと納税は寄付した地域から返礼品を受け取ることができます。

地域の特産品だけではなく、生活必需品を選ぶこともできるので、生活費の節約にもなるでしょう。

年収600万円の節税方法②住宅ローン控除

住宅ローンを組むと受けられるのが、住宅ローン控除です。

住宅ローンの詳細については、以下のとおりです。

- 控除期間…10~13年

- 控除率…年末残高の1%

- 床面積…40~50平方メートル以上

- 年末残高限度額…4,000万~5,000万円

- 所得制限…1,000万~3,000万円

住宅ローン控除は、消費税10%の引き上げや新型コロナ特例などによって改正されています。

住宅ローン控除を検討しているフリーランスは、ファイナンシャルプランナーなどにお任せするのもよいでしょう。

年収600万円の節税方法③確定拠出年金iDeCo

個人型確定拠出年金(iDeCo・イデコ)は、個人で加入する私的年金といわれる制度のひとつです。

毎月積み立てた掛け金を60歳になってから受け取れる仕組みで、掛け金の分は所得控除として年収から差し引くことができます。

さらに、年金を受け取る際には退職所得控除と公的年金等控除を利用できます。

節税になるだけではなく、厚生年金に加入できないフリーランスにおすすめです。

年収別のフリーランスの手取りシミュレーション

フリーランスの手取り額を、年収別でシミュレーションします。

ここで紹介するのは、以下の4パターンです。

※東京都/20~39歳/独身(扶養家族なし)/青色申告/経費0円

関連記事:フリーランスで年収500万円の手取り額は?税金や保険料の会社員との違いも解説

関連記事:フリーランスの年収700万円の手取り額は?税金や会社員との違いも解説

関連記事:フリーランス(個人事業主)年収800万円の手取りは?税金の種類や保険料、稼ぐ方法も解説

関連記事:フリーランスで年収900万円の手取りは?税金や年収の上げ方も紹介

関連記事:フリーランスで年収1,000万円を稼げる仕事と手取りを大公開!税金も解説年収400万円の手取り額

年収400万円のフリーランスの手取り額は、約309万円です。

税金と保険料の内訳は以下のとおりです。

- 所得税…13万6,500円

- 住民税…24万4,000円

- 国民健康保険…約33万570円

- 国民年金…19万9,320円

上記の合計約91万円を引き、手取りとして残るのが約309万円です。

個人事業税の支払い義務がある場合はさらに55,000円差し引かれ、手取り額は303万5,000円になります。

年収500万円の手取り額

年収500万円のフリーランスの手取り額は、約381万円です。

税金と保険料の内訳は以下のとおりです。

- 所得税…22万6,900円

- 住民税…33万4,400円

- 国民健康保険…42万5,970円

- 国民年金…19万9,320円

上記の合計は約118万6,590円です。

この金額を年収から引いた、約381万3,410円が手取りです。

個人事業税が課される場合は、年間10万5,000円をさらに引いて手取り約370万8,410円となります。

年収700万円の手取り額

年収700万円のフリーランスの手取り額は、約508万5,500円です。

税金と保険料の内訳は以下のとおりです。

- 所得税…58万3,100円

- 住民税…51万5,300円

- 国民健康保険…約61万6,800円

- 国民年金…19万9,320円

年収700万円になると、所得税率が23%に上がります。

そのため、税金と保険料の合計は約191万4,500円と高額です。

さらに個人事業税が加算される場合、年間で20万5,000円を納付しなければなりません。

年収800万円の手取り額

年収800万円のフリーランスの手取り額は、約571万8,580円です。

税金と保険料の内訳は以下のとおりです。

- 所得税…76万4,100円

- 住民税…60万5,800円

- 国民健康保険…約71万2,200円

- 国民年金…19万9,320円

年収800万円の税金・保険料の合計は、約228万1,420円にもなります。

個人事業税が加算されると、合計で約253万6,420円と高額です。

年間の所得が800万円を超える場合は、法人化を検討してみることをおすすめします。

まとめ|フリーランスの年収600万円は手取り486万

フリーランスで年収600万円稼いでいる人の手取り額は、約486万円です。

この金額は、経費計上や控除の利用で増やすことが可能です。

フリーランスが利用できる経費や控除を上手に使い、税金をおさえて手取り額を増やしましょう。

また、現在請け負っている仕事の単価を交渉したり、時間に余裕があれば受注数を増やしたりするのもおすすめです。

年収が増えれば、自然と手取り額も上がります。

年収600万円よりも手取り600万円を目標にし、フリーランスエージェントなどを利用して仕事を見直してみましょう。